Kinh tế vi mô

Quyết định sản xuất

Kinh tế học được xem là khoa học xã hội, đồng thời là công cụ khoa học ra quyết định. Khi đó, kinh tế học đem lại sự hiểu biết và xác định các lựa chọn tối ưu. Một quyết định hợp lý yêu cầu 3 bước cơ bản:

ª Xác định mục tiêu và ràng buộc,

ª Xây dựng các phương án khả thi và

ª Thiết lập các tiêu chuẩn đánh giá lựa chọn.

1. MỤC TIÊU VÀ RÀNG BUỘC

Mục tiêu mà một cá nhân, doanh nghiệp đeo đuổi rất đa dạng. Chẳng hạn như: lợi nhuận, lợi ích, doanh số, thị phần, thu nhập, tăng trưởng, … Nếu xét trong một công ty, các cá nhân ở những vị trí khác nhau sẽ đeo đuổi các mục tiêu khác nhau khi ra quyết định. Giám đốc điều hành muốn tối đa hóa lợi nhuận, giám đốc sản xuất muốn tối thiểu hóa chi phí, giám đốc tiếp thị muốn tối đa hóa doanh thu hay thị phần, …

Tuy nhiên, bất kỳ mục tiêu nào cũng bị giới hạn với một số ràng buộc nhất định, có thể là công nghệ, số lượng và chất lượng của nguồn lực, giá trị, doanh số, thị phần, lợi nhuận, hay các qui định pháp luật. Các mục tiêu và ràng buộc được thiết lập theo nhiều cách khác nhau. Chẳng hạn, một công ty cố gắng tối đa hóa thị phần (mục tiêu) nhưng phải thỏa mãn tỷ suất thu nhập trên đầu tư tối thiểu là 12% (ràng buộc). Một cách khác, công ty tối đa hóa thu nhập trên đầu tư nhưng phải duy trì được 20% thị phần. Một cá nhân muốn tối đa hóa thu nhập nhưng phải thỏa mãn ít nhất có 30 ngày nghỉ trong năm, hay tối đa hóa số ngày nghỉ trong năm với điều kiện thu nhập ít nhất là 20 triệu đồng mỗi năm.

2. CÁC TIÊU CHUẨN ĐÁNH GIÁ LỰA CHỌN

Một khi, các cá nhân (hoặc doanh nghiệp) đã xác định được mục tiêu và các ràng buộc sẽ hình thành vô số các phương án có thể lựa chọn. Họ phải đánh giá các lựa chọn để đáp ứng với mục tiêu. Tiêu chí mà họ sử dụng là rất quan trọng đối với sự lựa chọn. Nói chung, tiêu chí sẽ liên quan đến hai khía cạnh: hiệu quả và đạo đức.

Hiệu quả

Hiệu quả đo lường cách thức đạt được mục tiêu tốt nhất theo các ràng buộc. Hiệu quả là thuật ngữ thông thường và thường được sử dụng để đánh giá các lựa chọn hay hành vi. Các nhà kinh tế thường sử dụng đo lường hiệu quả kỹ thuật và hiệu quả kinh tế để đánh giá các phương án lựa chọn.

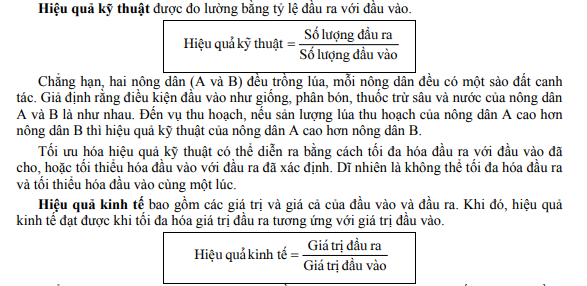

Hiệu quả kỹ thuật được đo lường bằng tỷ lệ đầu ra với đầu vào.

Chẳng hạn, một nông dân đang xem xét trồng lúa hay ngô trên một sào đất canh tác. Bằng cách đo lường tỷ lệ giá trị đầu ra (giá trị lúa hay ngô đem bán) chia cho giá trị đầu vào (chi phí đầu vào). Người nông dân sẽ quyết định trồng gì dựa trên hiệu quả kinh tế. Điều này có nghĩa là nếu hiệu quả kinh tế của trồng lúa cao hơn ngô thì nông dân sẽ trồng lúa và ngược lại.

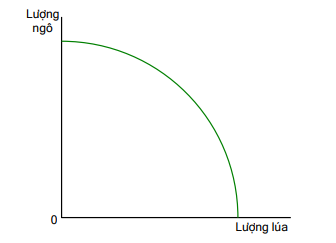

Giải pháp hiệu quả kinh tế phải nằm trên đường năng lực sản xuất, hay còn gọi là hiệu quả Pareto. Điều kiện để đạt được hiệu quả Pareto phải thỏa mãn hai điều kiện sau:

– Mọi nguồn lực tham gia hoạt động và

– Mỗi nguồn lực sử dụng hiệu quả.

Hiệu quả Pareto là điều kiện mà ở đó không có lựa chọn nào mà làm tăng phúc lợi (lợi ích) của một người mà không làm giảm đi phúc lợi (lợi ích) của một ai đó.

Chẳng hạn, người nông dân vừa trồng lúa và ngô trên cùng một sào đất canh tác. Các điểm nằm trên đường năng lực sản xuất ở trên biểu thị sản lượng lúa và ngô của vụ mùa thu hoạch. Nếu người nông dân muốn có nhiều lúa hơn sẽ phải giảm một lượng ngô và ngược lại.

Một khi các kết hợp sản xuất hàng hóa nằm trên đường năng lực sản xuất (như đã đề cập trong chương 1), thì sự kết hợp này là tối ưu Pareto. Các điểm nằm bên trong đường cong năng lực sản xuất được gọi là Pareto tiềm năng. Trong khi đó, các điểm nằm bên ngoài là không thể đạt được trừ khi có sự thay đổi công nghệ, hay chất lượng của nguồn lực tăng lên.

Ngoài tiêu chuẩn hiệu quả ở trên, các cá nhân (hoặc doanh nghiệp) đôi khi dựa trên khía cạnh đạo đức làm tiêu chuẩn đánh giá cho các lựa chọn. Các nhà kinh tế cho rằng bất kỳ mục tiêu nào cũng chứa đựng yếu tố đạo đức tùy thuộc vào hệ thống và chuẩn mực đạo đức sử dụng. Kinh tế học vi mô đánh giá các lựa chọn dựa trên phân tích biên. Nếu lợi ích vượt quá chi phí thì kết quả làm tăng lợi ích. Hầu hết, các lựa chọn kinh tế đều cân nhắc giữa lợi ích biên và chi phí biên.

Phân tích biên

Phân tích biên được ứng dụng rộng rãi trong các phân tích kinh tế. Một trong những mục đích của kinh tế học là nhằm tối đa hóa hay tối thiểu hóa các biến số đã cho bằng cách đưa ra các lựa chọn. Các lựa chọn này được xem xét tại mức hoạt động biên.

Một triết gia Trung Quốc đã nói: “hành trình dài nhất bắt đầu từ bước đầu tiên”. Điều đó chỉ ra rằng mỗi quyết định là một sự thay đổi đối với trạng thái ban đầu. Trong sản xuất, người quản lý phải hiểu rằng một sự thay đổi đầu vào (chẳng hạn, lao động) “gây ra” thay đổi trong sản lượng. Một người tiêu dùng phải hiểu được sự thay đổi mức tiêu dùng làm thay đổi mức lợi ích nhận được. Người bán hàng phải hiểu rằng sự thay đổi giá làm thay đổi lượng bán và doanh thu.

Phân tích biên là phân tích tỷ lệ thay đổi trong các biến số, sự thay đổi biến số phụ thuộc theo sự thay đổi của biến số độc lập. Điều quan trọng nên nhớ rằng giá trị biên (lợi ích, chi phí, …) là giá trị liên quan đến một lựa chọn cụ thể. Giá trị biên bao gồm:

ª Thu nhập biên (MB): là sự thay đổi tổng lợi ích liên quan đến một lựa chọn. Chẳng hạn, lợi ích biên (MU), hay doanh thu biên (MR).

ª Chi phí biên (MC): là thay đổi trong tổng chi phí do thay đổi mức hoạt động, thường sử dụng trong sản xuất.

ª Qui tắc quyết định biên: cá nhân (hoặc doanh nghiệp) sẽ gia tăng hoạt động nếu như MB > MC, mức hoạt động tối ưu tại MB = MC và cá nhân (hoặc doanh nghiệp) sẽ giảm hoạt động nếu như MB < MC. Qui luật này còn được biết đến như là “qui luật cân bằng biên”.

3. QUYẾT ĐỊNH SẢN XUẤT TỐI ƯU

Chúng ta hãy xem xét điều gì sẽ xảy ra khi doanh nghiệp sản xuất thêm một đơn vị sản lượng. Phương trình lợi nhuận được biểu thị như sau:

Lợi nhuận kinh tế = Tổng doanh thu – Tổng chi phí

Khi doanh nghiệp sản xuất thêm một đơn vị sản lượng thì doanh thu của nó sẽ tăng lên (trong hầu hết các trường hợp) và chi phí cũng tăng lên. Lợi nhuận sẽ tăng khi phần doanh thu tăng lớn hơn phần chi phí tăng. Trong đó, doanh thu tăng do bán thêm một đơn vị sản lượng gọi là doanh thu biên (MR) và chi phí tăng liên quan đến việc sản xuất thêm một đơn vị sản lượng gọi là chi phí biên (MC).

Doanh thu biên cũng là một phần quan trọng trong các quyết định sản xuất của doanh nghiệp, doanh thu biên được xác định bằng:

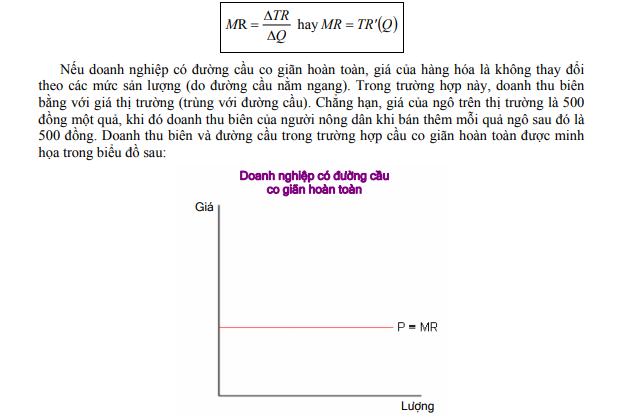

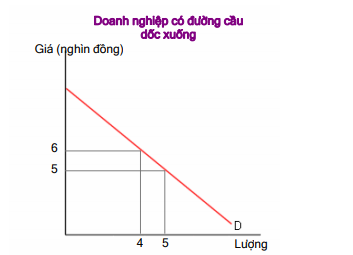

Trong trường hợp doanh nghiệp có đường cầu dốc xuống, doanh nghiệp giảm giá sẽ làm tăng lượng cầu. Doanh thu biên, trong trường hợp này, sẽ thấp hơn giá. Chúng ta hãy xem xét tại sao có điều này với tình huống mô tả trong biểu đồ dưới đây. Khi giá 6 nghìn đồng, doanh nghiệp có thể bán được 4 đơn vị và doanh thu sẽ bằng 6 nghìn đồng x 4 = 24 nghìn đồng. Nếu doanh nghiệp muốn bán thêm đơn vị thứ 5, giá bán sẽ thấp hơn và bằng 5 nghìn đồng. Tổng doanh thu lúc này là 25 nghìn đồng. Doanh thu biên trong trường hợp này được xác định bằng thay đổi doanh thu / thay đổi sản lượng = 1 nghìn đồng / 1 = 1 nghìn đồng. Như ví dụ này minh họa, doanh thu biên luôn luôn nhỏ hơn giá khi đường cầu dốc xuống. Mức giá thấp hơn không chỉ đối với đơn vị sau cùng mà đối với các cả các đơn vị sản lượng bán. Trong trường hợp này, doanh nghiệp nhận 5 nghìn đồng cho đơn vị bán sau cùng, nhưng mất 4 nghìn đồng doanh thu do giá giảm 1 nghìn đồng cho 4 đơn vị sản lượng đầu tiên. Vì vậy, doanh thu chỉ tăng thêm 1 nghìn đồng khi đơn vị sản lượng thứ 5 bán ra.

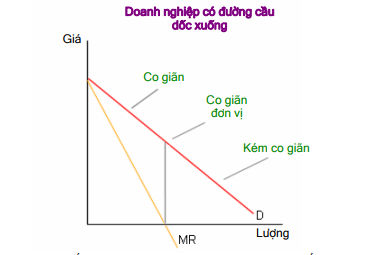

Biểu đồ dưới đây minh họa mối quan hệ giữa doanh thu biên và đường cầu. Giá của sản phẩm được xác định trên đường cầu tương ứng với các mức sản lượng. Vì MR nhỏ hơn giá nên đường doanh thu biên sẽ nằm dưới đường cầu. Như đã đề cập trước đây, doanh thu biên dương trong phần cầu co giãn (trong trường hợp này, giá giảm sẽ làm tăng doanh thu), doanh thu biên bằng không khi cầu co giãn đơn vị và doanh thu biên âm khi cầu kém co giãn (vì giá giảm làm giảm doanh thu). Từ khi doanh thu sẽ tăng khi sản lượng tăng lên trong phần cầu co giãn và giảm khi sản lượng tăng lên trong phần cầu kém co giãn. Do vậy, doanh thu sẽ đạt cực đại tại cầu co giãn đơn vị, hay doanh thu biên bằng không.

Chúng ta hãy xem xét quyết định của doanh nghiệp liệu có sản xuất thêm một đơn vị sản lượng hay không. Nếu doanh thu biên vượt quá chi phí biên sẽ làm cho lợi nhuận tăng lên. Ngược lại, nếu chi phí biên lớn hơn doanh thu biên của đơn vị sản xuất tăng thêm sẽ làm giảm lợi nhuận. Trong trường hợp này doanh nghiệp có thể tăng lợi nhuận bằng cách giảm sản lượng sản xuất. Do đó, doanh nghiệp muốn tối đa hóa lợi nhuận sẽ sản xuất sản phẩm nhiều hơn khi MR > MC và giảm sản lượng sản xuất khi MR < MC. Doanh nghiệp sẽ không có động lực sản xuất nhiều hơn hay ít hơn khi mà MR = MC.

Phương trình MR = MC được gọi là phương trình cân bằng biên. Thực tế, phương trình này là điều kiện cần để doanh nghiệp tối đa hóa lợi nhuận. Lưu ý rằng, doanh nghiệp tối đa hóa lợi nhuận tại mức sản lượng Qo mà ở đó MR = MC khi và chỉ khi doanh nghiệp có lợi nhuận > 0 tại mức sản lượng Qo này. Trong trường hợp lợi nhuận < 0 tại mức sản lượng Qo mà ở đó MR = MC thì doanh nghiệp sẽ tối thiểu lỗ.

Biểu đồ dưới đây minh họa mức giá và lượng để đối đa hóa lợi nhuận của doanh nghiệp có đường cầu dốc xuống. Như đã đề cập ở trên, đường MR và MC cắt nhau sẽ xác định mức sản lượng Qo, khi đó giá Po được xác định trên đường cầu. Từ khi ATCo nhỏ hơn Po, cho nên vùng tô đậm trong biểu đồ chính là lợi nhuận. Trong trường hợp này doanh nghiệp có lợi nhuận dương và lợi nhuận đạt được là cực đại. Điều đó có nghĩa doanh nghiệp sẽ đạt được mức lợi nhuận nhỏ hơn nếu như quyết định mức sản lượng sản xuất nhỏ hơn hoặc lớn hơn Qo.

28 Th12 2020

28 Th12 2020

28 Th12 2020

26 Th12 2020

28 Th12 2020

28 Th12 2020