Bán hàng

Phân tích và các công cụ phân tích

Việc phân tích các dữ liệu về doanh số, chi phí bán hàng của các khu vực, sản phẩm giúp cho Giám đốc bán hàng đánh giá chính xác tình hình kinh doanh tại những thời điểm khác nhau, xác định được các vấn đề cần quan tâm, giải quyết và đưa ra được các giải pháp tối ưu.

1. Phân tích doanh số

“Phân tích doanh số là nghiên cứu các dữ kiện doanh số quá khứ của công ty, với mục tiêu cố gắng xác nhận những kiểu mẫu và những mối liên hệ có ích cho việc ra quyết định quản lý”.

Doanh số được chia ra thành những bộ phận cấu thành như sau:

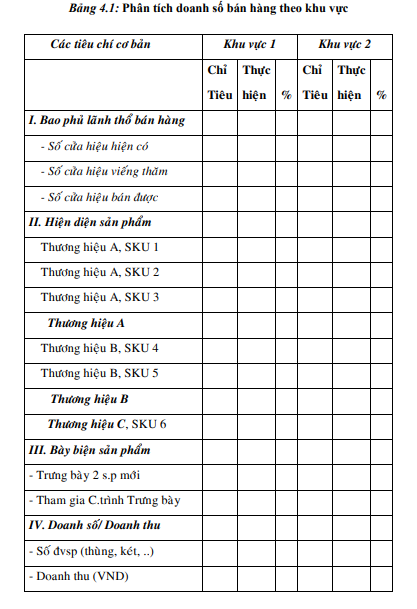

– Doanh số bán hàng theo khu vực.

– Doanh số bán hàng theo sản phẩm, ngành kinh doanh.

– Doanh số bán hàng theo loại khách hàng.

– Doanh số bán hàng theo nhân viên bán hàng.

Mục đích của việc phân nhỏ là để nhận ra được các yếu tố ảnh hưởng đến tình hình kinh doanh một cách rõ ràng, các vấn đề ảnh hưởng đến việc tăng hay giảm doanh số thuộc khu vực nào. Dựa trên cơ sở phân tích này, Giám đốc bán hàng tìm biện pháp tăng doanh số bán hàng của khu vực, sản phẩm, đối tượng khách hàng để góp phần tăng doanh số bán hàng toàn công ty.

2. Phân tích chi phí

Phân tích các khoản chi phí giúp Giám đốc bán hàng phát hiện ra các khoản chi phí tăng cao, các khoản chi tiêu không hiệu quả, cắt giảm những chi phí mà không làm ảnh hưởng xấu đến doanh số bán hàng và lợi nhuận.

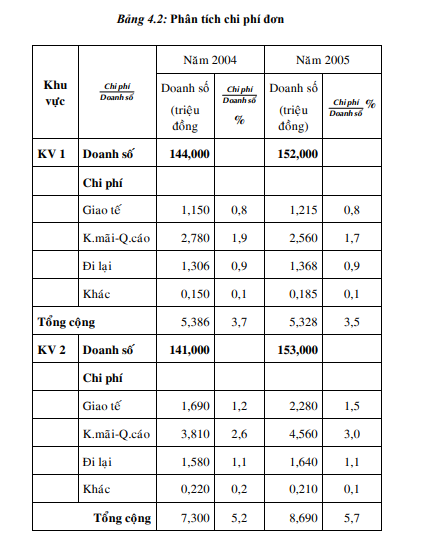

– Phân tích chi phí đơn: so sánh các loại chi phí của nhân viên bán hàng giữa các khu vực, thông thường tính theo tỷ lệ % giữa chi phí và doanh số.

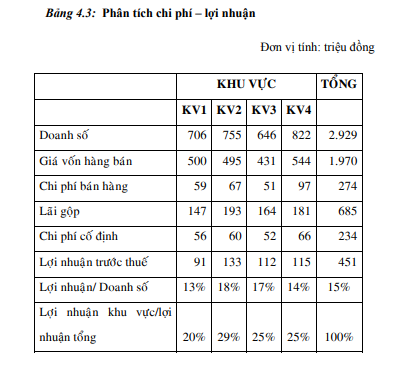

– Phân tích chi phí và lợi nhuận: phân tích sâu hơn, phức tạp hơn để có bức tranh về lợi nhuận, bao gồm:

– Chi phí cố định: những khoản chi phí không đổi khi doanh số thay đổi trong thời gian ngắn.

– Chi phí biến đổi: những khoản chi phí thay đổi theo mức độ hoạt động, doanh số thay đổi.

– Chi phí kiểm soát được: những khoản chi phí dưới sự điều khiển trực tiếp của Giám đốc bán hàng, nhân viên bán hàng, có thể dự trù được.

– Chi phí không kiểm soát được: những chi phí Giám đốc bán hàng không điều khiển trực tiếp, không thể dự trù được.

– Chi phí trực tiếp: những khoản chi phí ảnh hưởng trực tiếp lên giá thành một đơn vị sản phẩm.

– Chi phí gián tiếp: những chi phí liên quan đến quản lý, hỗ trợ kinh doanh sản phẩm.

– Tiếp cận giá thành: giá thành của sản phẩm khác nhau giữa các khu vực khác nhau do chi phí bán hàng khác nhau, phân bố chi phí cố định khác nhau.

– Tiếp cận lãi gộp: trong cách tiếp cận này, chỉ tính đến chi phí biến đổi:

Lãi gộp = doanh số – chi phí biến đổi

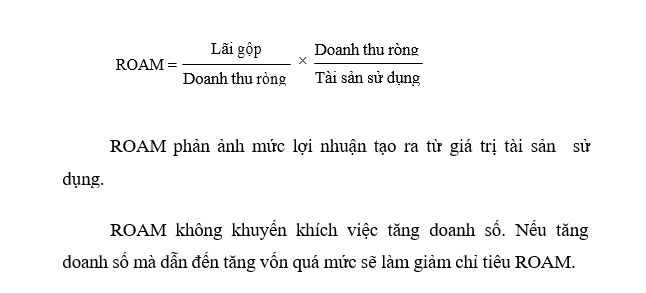

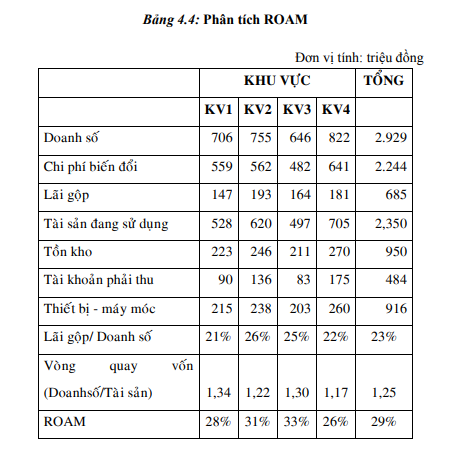

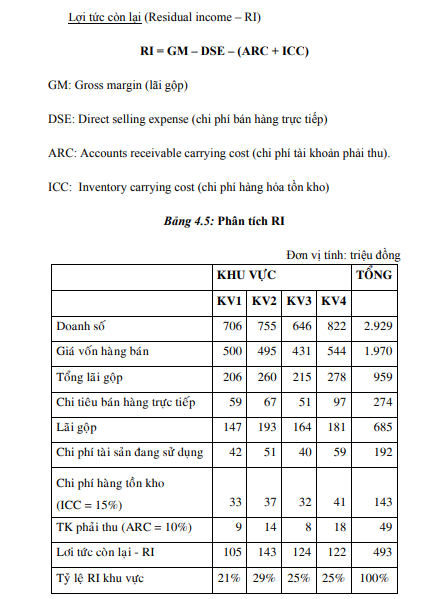

3. Phân tích tài chính:

Lợi nhuận trên tài sản đang sử dụng (Return on assets managed – ROAM):

9 Th12 2020

10 Th12 2020

9 Th12 2020

3 Th1 2018

9 Th12 2020

10 Th12 2020