Quản trị dự án

Phân loại và tiêu chuẩn lựa chọn dự án

1. Phân loại dự án

Các dự án do công ty tiến hành có nhiều loại. Để thuận tiện cho công tác quản lý và phân bổ hợp lý các nguồn lực khan hiếm cho các dự án có các mức độ ưu tiên khác nhau, cân đối giữa mục tiêu lợi nhuận ngắn hạn với các mục tiêu tăng trưởng và phát triển năng lực cạnh tranh dài hạn, cân đối rủi ro giữa các loại hình dự án người ta tiến hành phân loại dự án. Dự án có thể phân loại thành 3 nhóm chính: dự án bắt buộc thực hiện, dự án cải tiến nhỏ, dự án chiến lược.

1.1 Dự án bắt buộc thực hiện

Dự án bắt buộc thực hiện là những dự án cần phải thực hiện để đáp ứng những quy định pháp luật của một quốc gia, một địa phương hoặc những dự án tiến hành để khắc phục hậu quả do thiên tai gây ra như lũ lụt, hoả hoạn, xung đột đình công ví dụ như khắc phục hậu quả và tác động xấu đến môi trường xung quanh do khí độc thoát ra ngoài từ một vụ cháy nổ sảy ra tại một nhà máy sản xuất hoá chất, hoặc xây dựng lại nhà máy hoặc dây chuyền sản xuất bị hư hỏng do lũ lụt gây ra.

Một số ví dụ về dự án bắt buộc phải tiến hành khi chính phủ có quy định mới về an toàn lao động, sử lý chất thải rắn, chất thải lỏng và khí, tiêu chuẩn khí thải của các phương tiện giao thông xuất xưởng. Như vậy trong khoảng thời gian nhất định từ khi có quy định mới ban hành đến khi quy định có hiệu lực bắt buộc các doanh nghiệp thuộc lĩnh vực điều chỉnh của bộ quy định mới phải có nghĩa vụ tuân thủ. Dự án thuộc nhóm bắt buộc phải thực hiện khi có phần lớn 99% các chủ thể dự án liên quan đều nhất trí rằng công ty phải thực hiện dự án để đáp ứng các yêu cầu của quy định pháp luật nếu không muốn vi phạm pháp luật hoặc bị phạt.

1.2. Dự án cải tiến nhỏ

Những dự án thuộc nhóm này là những dự án được tiến hành nhằm hỗ trợ và nâng cao hiệu quả cho các hoạt động kinh doanh hiện tại của công ty. Những dự án cải tiến sản phẩm, quy trình sản xuất, nâng cao hiệu quả hệ thống phân phối, giảm chi phí sản xuất, nâng cao hiệu quả hoạt động thông qua áp dụng các công cụ leansixsigma. Áp dụng hệ thống quản lý chất lượng, áp dụng hệ thống thông tin quản lý mới, giới thiệu sản phẩm cùng loại có giá rẻ hơn hoặc một số tính năng cải tiến hơn là một số ví dụ những dự án thuộc nhóm này.

1.3. Dự án chiến lược

Dự án chiến lược là những dự án hỗ trợ cho việc thực hiện tầm nhìn và các mục tiêu chiến lược dài hạn của công ty. Các dự án chiến lược thường hướng đến đạt mục tiêu tăng trưởng doanh thu và thị phần. Các dự án về phát triển sản phẩm mới, áp dụng công nghệ mới, các dự án nghiên cứu & phát triển nhằm phát triển ra công nghệ hoàn toàn mới là ví dụ về những dự án thuộc nhóm này. Tuỳ theo mức độ thay đổi và đổi mới trong sản phẩm và công nghệ sản xuất mà có thể chia nhỏ các dự án chiến lược thành những nhóm dự án chi tiết hơn: các dự án nền tảng, các dự án đột phá, các dự án nghiên cứu & phát triển

Các dự án nền tảng: Đây là những dự án có những sự cải tiến căn bản so với những gì mà cung ty hiện đang cung cấp ra thị trường hoặc về sản phẩm/dịch vụ hoặc về công nghệ – quy trình sản xuất. Đây được gọi là những dự án nền tảng bởi vì nó tạo ra một thế hệ mới của các sản phẩm hoặc công nghệ sản xuất để dựa trên đó những dự án cải tiến nhỏ thuộc nhóm hai đã nêu ở trên sẽ tiếp tục được triển khai sau này. Ví dụ về dự án nền tảng là một mẫu ô tô mới hoặc một sản phẩm bảo hiểm mới được đưa ra và dựa trên cơ sở đó công ty có thể giới thiệu ra nhiều chủng loại sản phẩm tương tự thuộc thế hệ sản phẩm mới này.

Các dự án đột phá: Các dự án đột phá là những dự án liên quan đến công nghệ mới hơn so với các dự án nền tảng. Các dự án đột phá có thể áp dụng công nghệ khác biệt hẳn so với công nghệ hiện đang áp dụng phổ biến trong ngành, ví dụ như công nghệ cáp quang dùng trong truyền số liệu hoặc xe ô tô có thể vừa chạy điện và chạy xăng.

Các dự án nghiên cứu & phát triển: Đây là các dự án hướng tới phát triển ra công nghệ hoàn toàn mới hoặc tìm ra ứng dụng hoàn toàn mới của những công nghệ hiện có. Các dự án này được doanh nghiệp triển khai nhằm tự tạo ra kiến thức mới và tự phát triển công nghệ mới cho riêng mình.

Việc phân loại dự án giúp cho công ty cân nhắc giữa lợi nhuận dự kiến do dự án mang lại với mức độ rủi ro khi chấp nhận dự án. Dự án càng liên quan nhiều đến mức độ đổi mới trong sản phẩm và công nghệ sản xuất thường hứa hẹn mang lại lợi nhuận cao hơn do sản phẩm mới sẽ cạnh tranh hơn nhưng mặt khác rủi ro tiềm ẩn cũng lớn hơn. Đó cũng là lý do lý giải tại sao các tập đoàn dược phẩm lớn trên thế giới hàng năm chi một tỷ lệ rất cao trong tổng doanh thu hàng trăm triệu đô la cho các dự án nghiên cứu & phát triển và có đến 90% các dự án nghiên cứu & phát triển này là thất bại tức là không dẫn đến việc đưa ra được loại dược phẩm chữa bệnh mới. Trong số những loại dược phẩm mới được tung ra thị trường cũng có một tỷ lệ không nhỏ các sản phẩm không thành công về mặt thương mại tuy nhiên chỉ cần một số ít sản phẩm mới thành công cũng đủ để bù đắp tất cả những chi phí đã bỏ ra cho các dự án nghiên cứu & phát triển và vẫn đem lại những khoản lợi nhuận khổng lồ cho công ty.

2. Tiêu chuẩn lựa chọn dự án

Có nhiều tiêu chuẩn lựa chọn dự án, tuy nhiên các tiêu chuẩn lựa chọn dự án có thể được phân thành hai nhóm tiêu chuẩn chính: các tiêu chuẩn tài chính và các tiêu chuẩn phi-tài chính.

2.1 Các tiêu chuẩn tài chính.

Các tiêu chuẩn tài chính được sử dụng rất rộng rãi và rất thích hợp cho những trường hợp mà những ước tính về luồng tiền mang lại trong tương lai (những ước tính về doanh thu và chi phí sản xuất trong tương lai trong suốt thời gian hoạt động hữu ích của dự án) có độ chính xác và mức độ tin cậy cao.

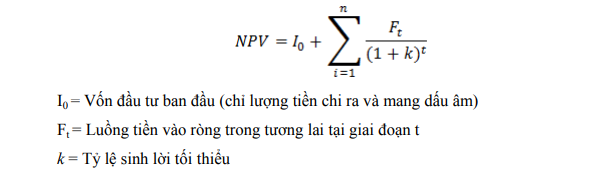

a. Giá trị hiện tại ròng (NPV)

Khi tiến hành một dự án, công ty phải bỏ ra một khoản tiền đầu tư ban đầu tại thời điểm hiện tại, lợi ích do dự án mang lại sẽ kéo dài trong xuốt khoảng thời gian hoạt động hữu ích của dự án. Người ta sẽ triết khấu các luồng tiền vào ròng trong tương lai để đưa về thời điểm hiện tại và so sánh với khoản tiền đầu tư ban đầu bỏ ra. Nếu giá trị hiện tại ròng là dương thì dự án tiếp tục được xem xét, nếu giá trị hiện tại ròng là âm thì dự án bị loại bỏ. Theo tiêu chuẩn giá trị hiện tại ròng thì giá trị hiện tại ròng của dự án càng cao càng tốt.

Tỷ lệ triết khấu k là tỷ lệ sinh lời tối thiểu. Tỷ lệ triết khấu thường cao hơn chi phí vốn do phải tính đến rủi ro của dự án. Các dự án khác nhau có thể áp dụng các tỷ lệ triết khấu khác nhau tuỳ theo mức độ rủi ro của dự án. Tỷ lệ triết khấu có thể tính từ áp dụng mô hình định giá tài sản CAPM, hoặc tham khảo từ các công ty đánh giá tín nhiệm. Dự án có mức độ rủi ro cao hơn sẽ áp dụng tỷ lệ triết khấu cao hơn so với dự án rủi ro thấp. Các dự án chiến lược thường có tỷ lệ triết khấu cao. Việc áp dụng tỷ lệ triết khấu khi tính giá trị hiện tại ròng cần phải được lý giải rõ ràng và áp dụng một cách nhất quán.

b. Thời gian thu hồi vốn

Thời gian thu hồi vốn là khoảng thời gian cần thiết để dự án thu hồi được vốn đầu tư ban đầu bỏ ra. Thời gian thu hồi vốn càng nhanh càng tốt.

Thời gian thu hồi vốn = Chi phí ước tính của dự án/luồng tiền vào ròng hàng năm

Trong bối cảnh kinh doanh hiện nay, do tiến bộ khoa học kỹ thuật diễn ra với tốc độ nhanh, chu kỳ sống của sản phẩm bị rút ngắn lại cho nên sản phẩm và công nghệ sản suất hiện tại liên tục trở nên lạc hậu do các sản phẩm và công nghệ mới thay thế. Các nhà quản lý dùng tiêu chuẩn thời gian thu hồi vốn để loại bỏ bớt những dự án quá rủi ro và thời gian triển khai dự án (thời gian thu hồi vốn quá lâu) quá lâu vượt quá thời hạn có thể chấp nhận được đối với công ty.

c. Tỷ lệ sinh lời nội bộ (IRR)

Do các dự án khác nhau rất nhiều về quy mô cho nên trường hợp có hai dự án cùng loại nhưng là hai dự án khác biệt và việc chấp nhận dự án này có thể sẽ dẫn đến việc không chấp nhận dự án kia do hạn chế về nguồn lực (chẳng hạn như nguồn nhân lực). Hai dự án cùng có giá trị hiện tại ròng như nhau nhưng khác nhau về quy mô cho nên dự án có quy mô nhỏ hơn sẽ ưa thích hơn vì có tỷ lệ sinh lời nội bộ cao hơn dự án có quy mô lớn.

Tỷ lệ sinh lời nội bộ là tỷ lệ triết khấu sao cho tổng các luồng tiền vào ròng triết khấu đúng bằng lượng tiền đầu tư ban đầu bỏ ra – làm giá trị hiện tại ròng trong công thức tính NPV nhận giá trị bằng 0. Tiêu chuẩn tỷ lệ sinh lời nội bộ yêu cầu phải cao hơn tỷ lệ sinh lời tối thiểu đặt ra cho các dự án thuộc loại hình dự án đó và càng cao càng tốt.

2.2. Các tiêu chuẩn phi tài chính

Các tiêu chuẩn tài chính rất quan trọng trong lựa chọn dự án tuy nhiên trong bối cảnh cạnh tranh hiện nay doanh nghiệp luôn phải hài hoà giữa mục tiêu về lợi nhuận ngắn hạn với sự tồn tại và tăng trưởng trong dài hạn. Một quan điểm tương đối phổ biến hiện nay là sự tồn tại và phát triển của doanh nghiệp trong tương lai phụ thuộc vào sự duy trì và phát triển những năng lực cốt lõi của công ty trong tương lai. Nhiều công ty đã có quy định chặt chẽ rằng những dự án có thể mang lại lợi nhuận ngắn hạn nhưng không nằm trong lĩnh vực kinh doanh chính đã nêu ra trong tuyên bố về sứ mệnh cũng bị loại bỏ ra ngoài sự xem xét. Thực tiễn đã cho thấy rằng nhiều doanh nghiệp vào thời điểm nhất định đầu tư ra ngoài ngành vào các lĩnh vực khác biệt không có liên quan về bất kỳ khía cạnh gì với các linh vực kinh doanh chính đều có hiệu quả kinh doanh kém (tỷ lệ sinh lời trên vốn chủ sở hữu) hơn so với các doanh nghiệp kinh doanh dựa trên năng lực cốt lõi.

Doanh nghiệp có thể theo đuổi các dự án vì những mục tiêu chiến lược tuy nhiên có thể có tỷ lệ sinh lời không cao như:

- Để mở rộng thị phần

- Để tạo ra rào cản cho các đối thủ cạnh tranh mới gia nhập ngành

- Phát triển các sản phẩm trung gian (sản phẩm tiền đề) để tạo ra nhu cầu cao cho các sản phẩm chính mang lại lợi nhuận cao

- Phát triển công nghệ lõi tạo tiền đề và điều kiện cho việc phát triển các thế hệ sản phẩm mới kế tiếp

- Phát triên nguồn cung cấp mới để giảm sự phụ thuộc vào nguồn cung cấp hiện tại không ổn định

- Hạn chế sự can thiệp và điều tiết của chính phủ.

Càng ngày càng có nhiều doanh nghiệp cân nhắc đến các khía cạnh phi tài chính như nâng cao hình ảnh công ty, thương hiệu, trách nhiệm xã hội và sự phát triển cộng đồng trong việc thiết kế và lựa chọn dự án.

Các tiêu chí tài chính và phi tài chính đều có vai trò quan trọng trong việc lựa chọn dự án, không có một tiêu chí riêng biệt nào chiếm phần quan trọng tuyệt đối cho nên để lựa chọn được dự án tốt nhất phù hợp và đáp ứng một cách tốt nhất các tiêu chí đã đề ra, các công ty thường áp dụng hệ thống các tiêu chí có trọng số trong việc lựa chọn dự án.

Mô hình điểm đánh giá có trọng số

Mô hình cho điểm có trọng số thường sử dụng đồng thời nhiều tiêu chí để đánh giá các đề xuất dự án. Mô hình cho điểm có trọng số bao gồm cả các tiêu chuẩn định lượng và định tính. Các tiêu chí được gán trọng số tuỳ thuộc vào tầm quan trọng của tiêu chí đó với các mục tiêu của công ty. Điểm đánh giá của từng tiêu chí cho từng dự án sẽ tuỳ thuộc vào mức độ dự án đáp ứng yêu cầu của tiêu chí cụ thể đó. Điểm đánh giá và tầm quan trọng của từng tiêu chí được nhân với nhau và cộng lại để có được điểm đánh giá tổng hợp cho dự án đó. Các dự án được so sánh với nhau dựa trên điểm tổng hợp chung. Dự án nào có điểm tổng hợp chung cao hơn được coi như là tốt hơn.

Hệ thống các tiêu chí đưa ra để đánh giá các đề xuất dự án có thể phản ảnh các nhân tố thành công cơ bản của công ty. Ví dụ công ty 3M đưa ra một mục tiêu là 25% doanh thu bán hàng của công ty đến từ các sản phẩm mới đưa ra trong vòng 4 năm trở lại đây so với mục tiêu cũ là 20% và hệ thống tiêu chí lựa chọn dự án sẽ phải phản ảnh được mục tiêu này. Hệ thống tiêu chí đưa ra lựa chọn dự án có ý nghĩa rất quan trọng bởi vì nếu áp dụng một hệ thống tiêu chí đánh giá không phù hợp sẽ dễ dẫn đến quá trình lựa chọn dự án không đạt được kết quả như mong đợi.

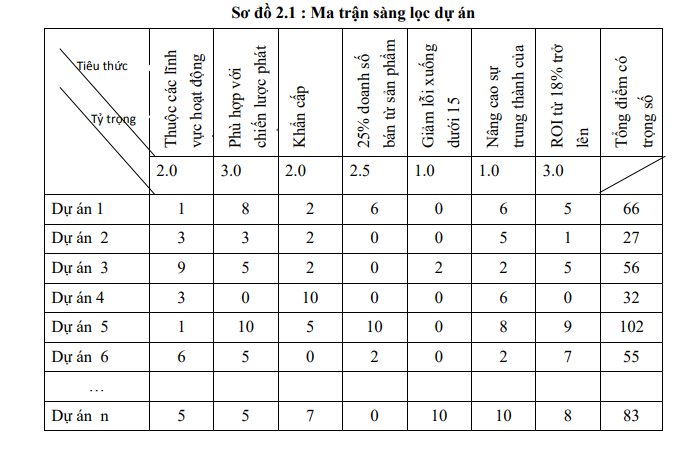

Sơ đồ 2.1 trình bày mô hình sàng lọc dự án thường thấy trong thực tế. Các tiêu chí lựa chọn dự án được liệt kê ở hàng trên cùng (ví dụ như Nằm trong các năng lực cốt lõi, Phù hợp với chiến lược,…, Tỷ lệ sinh lời ROI là 18% trở lên). Các nhà quản lý sẽ gán trọng số cho từng tiêu chí (ví dụ giá trị từ 0 đến 3) dựa trên tầm quan trọng tương đối của tiêu chí đó đối với các mục tiêu và chiến lược kinh doanh của công ty và tiêu chi có tầm quan trọng đối với chiến lược của công ty càng cao thì có trọng số càng cao. Các đề xuất dự án sau đó sẽ được đệ trình lên cho hội đồng xét duyệt dự án hoặc văn phòng dự án.

Ma trận sàng lọc dự án là ma trận được sử dụng để đánh giá và so sánh giá trị tương đối của các dự án đang được xem xét đưa vào triển khai thực hiện.

Từng đề xuất dự án sẽ được đánh giá dựa trên sự đóng góp của dự án theo từng tiêu

chí đưa ra. Giá trị từ 0 đến 10 sẽ được gán cho từng dự án theo từng tiêu chí.

Giá trị sẽ phản ánh mức độ phù hợp của dự án theo tiêu chí cụ thể đó. Ví dụ, dự án 1 rất phù hợp với chiến lược công ty và được gán điểm 8 theo tiêu chí này. Trái lại dự án 1 hầu như không có đóng góp gì trong việc cắt giảm phế phẩm và giá trị của dự án theo tiêu chí này là 0. Mô hình sàng lọc dự án này áp dụng các trọng số do các nhà quản lý đưa ra cho từng tiêu chí. Ví dụ tỷ lệ sinh lời có trọng số là 3 trong khi các tiêu chí Nằm trong phạm vi của những năng lực cốt lõi và Tính cấp thiết có trọng số là 2. Áp dụng các trọng số, hội đồng xét duyệt dự án sẽ tính được tổng điểm số cho từng dự án như sau. Ví dụ, dự án số

5 có số điểm cao nhất là 102 [(2*1) + (3*10) + (2*5) + (2.5*10) + (1*0) + (1*8) + (3*9) =102] và dự án số 2 có điểm số thấp nhất là 27. Nếu như giới hạn nguồn lực hiện có chỉ cho phép thực hiện được những dự án có điểm số từ 50 trở lên thì dự án số 2 và số 4 sẽ bị loại bỏ. Dựa trên điểm số thì dự án số 5 có sự ưu tiên thứ nhất, dự án n ưu tiên thứ hai v.v.

Mô hình sàng lọc dự án bằng hệ thống tiêu chí cho điểm có trọng số ngày càng được sự dụng rộng rãi trong thực tế. Mô hình sàng lọc dự án là một kỹ thuật trợ giúp cho việc lựa chọn dự án vì mô hình cho kết quả bằng số cụ thể cho từng dự án. Tuy nhiên kết quả của mô hình không phải là quyết định cuối cùng. Người sử dụng mô hình sẽ ra quyết định cuối cùng về việc dự án nào sẽ được lựa chọn. Việc áp dụng mô hình như là một công cụ để định hướng cho quá trình lựa chọn dự án theo nghĩa là các nhà ra quyết định sẽ cân nhắc đến các yếu tố liên quan và tạo ra sự đồng thuận trong việc lựa chọn dự án nào sẽ triển khai và dự án nào sẽ bị loại bỏ.

15 Th12 2020

15 Th12 2020

15 Th12 2020

15 Th12 2020

15 Th12 2020

15 Th12 2020