Kế toán

Nhiệm vụ của kế toán tiền lương và các khoản trích theo lương

1. Lao động, tiền lương và ý nghĩa của việc quản lý lao động, tiền lương

Trong bất cứ loại doanh nghiệp nào cũng cần sử dụng một lực lượng lao động nhất định, tùy thuộc theo qui mô, yêu cầu sản xuất cụ thể. Lao động là một trong ba yếu tố cơ bản của quá trình hoạt động sản xuất kinh doanh và là yếu tố mang tính quyết định nhất. Chi phí về lao động là một trong các yếu tố chi phí cơ bản cấu thành nên giá trị sản phẩm do doanh nghiệp sản xuất ra. Sử dụng hợp lý lao động cũng chính là tiết kiệm chi phí về lao động sống. Do đó góp phần hạ thấp giá thành sản phảm,tăng doanh lợi cho doanh nghiệp và là điều kiện để cải thiện nâng cao đời sống vật chất, tinh thần cho công nhân viên, cho người lao động trong doanh nghiệp .

Tiền lương hay tiền công là phần thù lao lao động để tái sản xuất sức lao động, bù đắp hao phí lao động của công nhân viên đẫ bỏ ra trong quá trình sản xuất kinh doanh. Tiền lương (tiền công ) gắn liền với thời gian và kết quả lao động mà người công nhân đã tham gia, thực hiện trong quá trình sản xuất kinh doanh của doanh nghiệp. Ngoài tiền lương (tiền công ) để đảm bảo tái sản xuất sức lao động và cuộc sống lâu dài, bảo vệ sức khoẻ và đời sống tinh thần của người lao động, theo chế độ tài chính hiện hành của doanh nghiệp còn phải tính vào chi phí sản xuất kinh doanh một bộ phận chi phí gồm các khoản trích bảo hiểm xã hội (BHXH ), bảo hiểm y tế (BHYT), và kinh phí công đoàn (KPCĐ) bảo hiểm xã hội được trích lập để tài trợ cho trường hợp CNV tạm thời hay vĩnh viễn mất sức lao động như ốm đau, thai sản, tai nạn lao động , mất sức, nghỉ hưu…..Bảo hiểm y tế để tài trợ cho việc phòng, chữa và chăm sóc sức khỏe bệnh của người lao động. Kinh phí công đoàn để phục vụ chi tiêu cho hoạt động của tổ chức của giới lao động nhằm chăm lo, bảo vệ quyền lợi của người lao động. Các loại bảo hiểm và kinh phí này được hình thành theo cơ chế tài chính nhất định.

Cùng với tiền lương các khoản kinh phí nói trên hợp thành khỏan chi phí về lao động sống trong tổng chi phí của doanh nghiệp. Việc tính toán xác định chi phí lao động sống phải trên cơ sở quản lý và theo dõi quá trình huy động sử dụng lao động trong quá trình hoạt động kinh doanh của doanh nghiệp. Tính đúng thù lao lao động và thanh toán đầy đủ kịp thời tiền lương và các khoản liên quan cho người lao động, một mặt khích lệ người lao động quan tâm đến thời gian, kết quả và chất lượng lao động, mặt khác góp phần tính đúng và tính đủ chi phí và giá thành sản phẩm hay chi phí của lao động .

Để tạo điều kiện cho quản lý, huy động và sử dụng hợp lý lao động trong doanh nghiệp, cần thiết phải phân loại CNV của doanh nghiệp. Lực lượng lao động tại doanh nghiệp bao gồm CNV trong danh sách của doanh nghiệp, do doanh nghiệp trực tiếp quản lý và chi trả lương, và CNV làm việc tại doanh nghiệp nhưng do các ngành khác quản lý và chi trả lương(như cán bộ chuyên trách công tác đoàn thể, học sinh thực tập ….) Lực lượng CNV trong danh sách thường được chia làm 2 loại chính theo tính chất công tác của họ là: CNV sản xuất kinh doanh cơ bản và CNV thuộc các loại hoạt động khác .

Công nhân viên sản xuất kinh doanh cơ bản bao gồm toàn bộ số lao động trực tiếp hoặc gián tiếp tham gia quá trình hoạt động sản xuất kinh doanh chính ở doanh nghiệp, gồm: công nhân sản xuất, học nghề, nhân viên kỹ thuật, nhân viên quản lý kinh tế, nhân viên quản lý hành chính .

Công nhân viên thuộc các loại hoạt động khác bao gồm số lao động hoạt động trong các lĩnh vực hay công việc khác của doanh nghiệp như trong dịch vụ, căng tin, nhà ăn…

Trong từng loại lao động có thể cần thiết phân biệt cụ thể hơn làm cơ sở huy động sử dụng tay nghề, kỹ năng hợp lý và tính toán đúng thù lao lao động .

Huy động sử dụng lao động hợp lý, phát huy được đầy đủ trình độ chuyên môn tay nghề của người lao động là một trong các vấn đề cơ bản thường xuyên cần được quan tâm thích đáng, không những ở phạm vi DN mà còn ở phạm vi toàn ngành kinh tế .

2. Nhiệm vụ kế toán tiền lương và các khoản trích theo lương

Tiền lương và các khoản liên quan tới người lao động không chỉ là vấn đề quan tâm riêng của CNV mà còn là vấn đề doanh nghiệp đặc biệt chú ý, vì liên quan tới chi phí hoạt động của doanh nghiệp nói chung và giá thành sản phẩm của doanh nghiệp nói riêng. Kế toán lao động tiền lương và bảo hiểm ở doanh nghiệp phải thực hiện nhiệm vụ cơ bản sau đây:

– Phản ánh đầy đủ, chính xác thời gian và kết quả của CNV: tính đúng và thanh toán đầy đủ, kịp thời tiền lương và các khoản liên quan khác cho CNV. Quản lý chặt chẽ việc sử dụng, chi tiêu quỹ lương .

– Tính toán phân bổ hợp lý, chính xác chi phí tiền lương (tiền công ) và các khoản trích BHXH, BHYT, KPCĐ cho các đối tượng sử dụng liên quan .

– Định kỳ tiến hành phân tích tình hình lao động, tình hình quản lý và chi tiêu quỹ lương. Cung cấp các thông tin kinh tế cần thiết cho bộ phận liên quan.

3. Các hình thức trả lương – Quỹ tiền lương – BHXH – BHYT – KPCĐ

3.1.Các hình thức trả lương:

3.1.1. Hình thức trả lương theo thời gian:

Đây là hình thức trả lương căn cứ vào thời gian làm việc thực tế của người lao động và thang bậc lương của từng người.

a. Hình thức trả lương theo thời gian đơn giản:

- Lương tháng: Là tiền lương trả cho người lao động theo thang bậc lương.Mức lương mà người lao động được lĩnh tính theo thời gian là tháng không phân biệt số ngày làm việc trong tháng.

| Tiền lương thực tế được lĩnh trong tháng | = | Tiền lương theo thang bậc | + | Các khoản phụ cấp có tính chất lương |

- Lương ngày: Là tiền lương trả cho người lao động theo mức lương ngày và số ngày làm việc thực tế trong tháng.

| Mức lương bình quân một ngày | = | Mức lương tháng theo thang bậc lương (kể cả các khoản phụ cấp) | : | Số ngày làm việc bình quân trong tháng |

| Tiền lương được lĩnh trong tháng | = | Số ngày làm việc thực tế trong tháng | x | Mức lương bình quân một ngày |

– Lương giờ: Căn cứ vào mức lương ngày và số giờ làm việc trong ngày. Lương giờ thường dùng để tính lương trả thuê cho người lao động do làm thêm ca thêm giờ.

– Lương công nhật: Là tiền lương trả cho người lao động làm những công việc tạm chưa xắp xếp được vào các thang bậc lương.

b. Hình thức trả lương theo thời gian có thưởng:

Là hình thức trả lương theo thời gian đơn giản kết hợp thêm tiền thưởng (vì đã đảm bảo ngày công,giờ công…)

c. Hình thức trả lương theo thời gian luỹ tiến:

Thí dụ: ở Pháp quy định công nhân 1 tháng đi làm 169 giờ,1 tuần đi làm 39 giờ 1 năm tính số tuần làm việc là 52 tuần bao gồm cả những tuần nghỉ phép.

| Số giờ phải làm một tháng | = | 52 tuần x 39giờ | = 169 giờ |

| 12 tháng |

Nếu làm vượt giờ (ngoài 39 giò) thì từ giờ 40->47 được cộng thêm 25% so với tiền lương 1 giờ bình thường.

Nếu từ giờ 47 trở lên được cộng thêm 50% so với tiền lương 1 giờ bình thường.Nhưng 1 tuần không được vượt quá 48 h.

Công nhân P trong tuần làm việc 48 h.Đơn giá tiền lương ở doanh nghiệp là 100 F/h. Hãy tính lương của công nhân P.

39 h x 100 F = 3.900 F

8 h x 125 F = 1.000 F

1 h x 150 F = 150 F

Lương phải trả trong tuần của công nhân P = 5.050 F

Hình thức trả lương theo thời gian chỉ buộc người lao động quan tâm đến số lượng lao động mà không cần quan tâm đến chất lượng và hiệu quả công việc. Chính vì vậy ở các doanh nghiệp thường chỉ áp dụng hình thức trả lương theo thời gian cho những loại công việc chưa xây dựng được mức lao động, chưa có đơn giá tiền lương sản phẩm (thí dụ công việc hành chính, tạp vụ…)

Hình thức trả lương theo thời gian phải tổ chức việc theo dõi ghi chép được đầy đủ thời gian làm việc của công nhân viên và phải có đơn giá tiền lương thời gian cụ thể.

3.1.2. Hình thức trả lương theo sản phẩm:

Đây là hình thức trả lương dựa theo kết quả lao động (theo khối lượng công việc hoàn thành đạt tiêu chuẩn kỹ thuật đã đề ra) và đơn giá tiền lương tính cho 1 đơn vị sản phẩm hoặc khối lượng công việc. Đây là hình thức trả lương tiên tiến bởi nó gắn liền với khối lượng và chất lượng lao động,buộc người lao động phải quan tâm tới việc tăng năng suất lao động và hiệu quả công việc. Xong để áp dụng được hhình thức lương này đòi hỏi phải xây dựng định mức kinh tế kỹ thuật làm cơ sở cho việc xây dựng đơn giá tiền lương.

Công thức tính như sau:

Tiền lương phải trả = Khối lượng (Số lượng) sản phẩm hoàn thành x Đơn giá tiền lương

Tiền lương tính theo sản phẩm có thể thực hiện theo những cách sau:

– Tiền lương sản phẩm tính trực tiếp cho từng lao động sản xuất ra sản phẩm gọi là lương sản phẩm trực tiếp

– Tiền lương sản phẩm tính gián tiếp cho các đối tượng quản lý và phục vụ sản xuất gọi là lương sản phẩm gián tiếp.

– Tiền lương sản phẩm tính trực tiếp cho tập thể ngườilao động gọi là lương sản phẩm tập thể.

– Tiền lương sản phẩm tính cho số lượng sản phẩm tăng dần gọi là tiền lương sản phẩm luỹ tiến.

Một số thí dụ minh hoạ:

Thí dụ 1: Lương sản phẩm luỹ tiến:

Tại nhà máy Y có 3 công nhân tham gia sản xuất sản phẩm K. Trong tháng số lượng sản phẩm hoàn thành như sau:

Công nhân A trong tháng hoàn thành 100 sản phẩm K

Công nhân B trong tháng hoàn thành 150 sản phẩm K

Công nhân C trong tháng hoàn thành 180 sản phẩm K

Biết rằng định mức và đơn giá tiền lương ở nhà máy Y như sau:

Hoàn thành từ 1à100 sản phẩm K đơn giá tiền lương 10.000 đ/1 sp

Hoàn thành trên 100 đến 120 sản phẩm K đơn giá tiền lương được cộng thêm 20 %

Hoàn thành trên 120 đến 160 sản phẩm K đơn giá tiền lương được cộng thêm 50 %

Hoàn thành từ 160 sản phẩm trở lên đơn giá tiền lương được cộng thêm 75%

Hãy tính lương phải trả cho A, B, C.

Giải:

Công nhân A: 100 sản phẩm x 10.000 đồng = 1.000.000 đồng.

Công nhân B:100 sản phẩm x 10.000 đồng = 1.000.000 đồng.

20 sản phẩm x 12.000 đồng = 240.000 đồng.

30 sản phẩm x 15.000 đồng = 450.000 đồng.

Lương phải trả = 1.690.000 đồng

Công nhân C:100 sản phẩm x 10.000 đồng = 1.000.000 đồng.

20 sản phẩm x 12.000 đồng = 240.000 đồng.

40 sản phẩm x 15.000 đồng = 600.000 đồng.

20 sản phẩm x 17.500 đồng = 350.000 đồng

Lương phải trả = 2.190.000 đồng

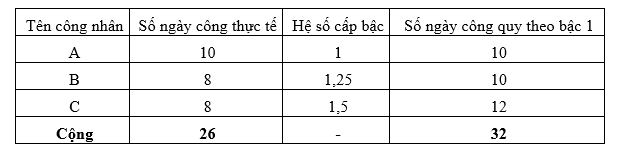

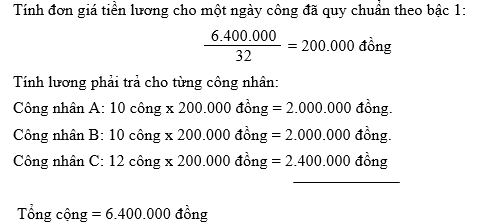

Thí dụ 2: Lương sản phẩm tập thể:

Một tổ gồm 3 công nhân, hoàn thành một công việc trong tháng lương trả cho cả tổ là 6.400.000 đồng. Hãy tính lương của từng người.

1.3.2. Quỹ tiền lương:

Quỹ tiền lương của doanh nghiệp là toàn bộ số tiền lương tính trả cho tất cả các loại lao động thuộc DN quản lý, sử dụng không phân biệt tiền lương đó do nguồn nào đài thọ.

Quỹ tiền lương của doanh nghiệp bao gồm các khoản:

– Tiền lương tính theo thời gian, tiền lương tính theo sản phẩm và lương khoán

– Tiền lương trả cho người lao động tạo ra sản phẩm hỏng trong định mức quy định

– Tiền lương trả cho người lao động trong thời gian ngưng sản xuất do nguyên nhân khách quan, trong thời gian được điều động công tác làm nghiã vụ do chế độ quy định thời gian ghỉ phép, thời gian đi học ….

– Các loại phụ cấp làm đêm, thêm giờ …

– Các khoản tiền thưởng có tính chất thường xuyên .

– Ngoài ra, trong quỹ tiền lương kế còn được tính cả tiền chi trợ cấp BHXH cho CNV trong thời gian đau ốm, thai sản, tai nạn lao động …

Về phương diện hạch toán , tiền lương trả cho CNV được chia thành 2 loại

Tiền lương chính là tiền lương trả cho CNV trong thời gian làm việc thực tế, nghĩa là thời gian thực sự tiêu hao lao động , bao gồm lương trả theo cấp bặc và các khoản phụ cấp kèm theo (phụ cấp trách nhiệm, phụ cấp khu vực, phụ cấp làm đêm, làm thêm giờ …)

Tiền lương phụ là tiền lương trả cho CNV trong thời gian CNV nghỉ được hưởng lương theo chế độ (nghỉ phép, nghỉ lễ, đi họp, đi học, nghỉ vì ngừng sản xuất …). Ngoài ra tiền lương trả công nhân sản xuất sản phẩm hỏng trong phạm vi chế độ quy định cũng được xếp vào lương phụ.

Việc phân chia tiền lương thành lương chính , lương phụ có ý nghĩa quan trọng đối với công tác kế toán và phân tích tiền lương trong giá thành sản phẩm. tiền lương chính của công nhân sản xuất gắn liền với quá trình làm ra sản phẩm và được hạch toán trực tiếp vào chi phí sản xuất theo từng loại sản phẩm. tiền lương phụ của công nhân sản xuất không gắn liền với từng loại sản phẩm, nên được hạch toán gián tiếp vào chi phí sản xuất từng loại sản phẩm theo một tiêu chuẩn phân bố nhất định.

Quản lý chi tiêu sử dụng quỹ tiền lương phải trong mối quan hệ với việc thực hiện kế hoạch sản xuất kinh doanh của đơn vị, nhằm vừa chi tiêu tiết kiềm tra hợp lý quỹ tiền lương vừa đảm bảo hoàn thành và hoàn thành vượt mức kế hoãch của doanh nghiệp .

1.3.3.Quỹ BHXH, BHYT, KPCĐ:

– Quỹ BHXH là 1 quỹ tiền tệ trích lập tập trung được trích lập bằng cách thêm vào CPSX,CPKD một số tiền theo tỷ lệ quy định với tổng số tiền lương phát sinh trong tháng và một phần sẽ trích từ thu nhập của người lao động để chi tiêu cho các mục đích: thai sản, ốm đau, tai nạn lao động, tử tuất, hưu trí…

Theo cơ chế tài chính hiện hành, quỹ BHXH trích lập là 20% trên quỹ tiền lương cơ bản thực tế phải trả cho cán bộ công nhân viên.

Trong đó: 15% DN cho người lao động và hạch toán vào chi phí sản xuất, CPKD. 5%trừ vào tiền lương hoặc thu nhập của người lao động.

Nguồn quỹ BHXH do cơ quan chuyên trách quản lý và trực tiếp chi trả các trường hợp nghỉ hưu trí, tử tuất…và có thể phân cấp trực tiếp cho DN 1 phần chi trả cho CBCNV đương chức tại doanh nghiệp ốm đau thai sản tai nạn lao động…

Việc sử dụng chi tiêu quỹ BHXH dù ở cấp nào quản lý cũng phải thực hiện theo đúng chế độ quy định.

– Quỹ BHYT là quỹ tiền tệ được trích lập bằng cách tính thêm vào CPSX,CPKD một số tiền theo tỷ lệ quy địnhvới tiền lương cơ bản phải trả trong tháng cho CBNV và một phần trừ vào thu nhập của người lao động. Bảo hiểm y tế được nộp lên cho cơ quan chuyên môn chuyên trách (thường chủ yếu dưới hình thức mua BHYT). Quỹ BHYT được sử dụng để phục vụ việc bảo vệ và chăm sóc sức khoẻ cho CBCNV, thanh toán các khoản chữa bệnh tiền thuốc, giường bệnh …Theo chế độ hiện hành BHYT được trích lập theo tỷ lệ quy định như sau:

2% tính vào CPSX,CPKD ( Phần doanh nghiệp cho người lao động )

1% trích trừ vào tiền lương hoặc thu nhập của người lao động.

– Kinh phí công đoàn cũng được hình thành do việc trích lập và tính vào CPSX, CPKD của doanh nghiệp hàng tháng theo tỷ lệ quy định tính trên tổng số tiền lương thực tế phải trả cho CNV trong kỳ.Số kinh phí công đoàn DN trích lập cũng được phân cấp quản lý và chi tiêu theo chế độ quy định: 1 phần nộp lên cơ quan quản lý công đoàn cấp trên và phần để chi tiêu cho các hoạt động của công đoàn tại doanh nghiệp.

Theo chế độ hiện hành KPCĐ trích lập 2% vào CPSX, CPKD của doanh nghiệp không trích trừ vào tiền lương hoặc thu nhập của người lao động.

Trong đó: 1% nộp lên cho công đoàn cấp…

1% để lại chi tiêu ở công đoàn cơ sở.

Như vậy: Theo chế độ hiện hành hiện nay thì tổng các khoản trích theo lương là 25%.

Trong đó: 19% được trích lập vào chi phí của doanh nghiệp

6% được trích lập trừ vào tiền lương hoặc thu nhập của người lao động.

4. Trích trước tiền lương

Tại các doanh nghiệp sản xuất mang tính thời vụ, hoặc công nhân nghỉ phép không đều trong năm, để tránh sự biến động của gía thành sản phẩm, kế toán thường áp dụng phương pháp trích tiền lương của công nhân trực tiếp sản xuất vào chi phí sản xuất.

Trích trước tiền lương nghỉ phép của công nhân trực tiếp sản xuất có thể áp dụng công thức tính như sau:

| Mức trích trước tiền lương phép kế hoạch | = | Tiền lương chính thực tế phải trả công nhân trực tiếp trong tháng | x | Tỷ lệ trích trước |

Trong đó

| Tỷ lệ trích trước | = | Tổng số lương phép kế hoạch năm của công nhân trực tiếp sản xuất | x 100 |

| Tổng số lương chính kế hoạch năm của công nhân trực tiếp sản xuất |

22 Th9 2020

22 Th9 2020

5 Th12 2020

21 Th9 2020

11 Th9 2020

14 Th9 2020