Kế toán

Kế toán xác định kết quả tài chính

1. Nội dung và phương pháp xác định kết quả tài chính:

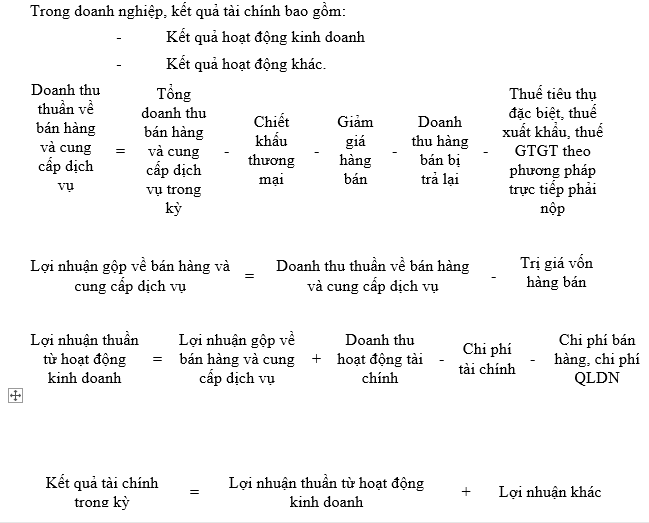

Kết quả tài chính là kết quả cuối cùng về các hoạt động của doanh nghiệp trong một kỳ nhất định, là biểu hiện bằng tiền phần chênh lệch giữa tổng doanh thu và tổng chi phí của các hoạt động kinh tế đã được thực hiện. Nếu doanh thu lớn hơn chi phí thì doanh nghiệp có lãi, nếu doanh thu nhỏ hơn chi phí thì doanh nghiệp bị lỗ.

* Doanh thu hoạt động tài chính là số tiền thu được từ các hoạt động đầu tư tài chính. Bao gồm:

- Cổ tức được chia

- Lãi về đầu tư mua bán chứng khoán

- Lãi cho thuê tài chính

- Thu nhập về hoạt động đầu tư liên doanh

- Thu nhập về hoạt động kinh doanh bất động sản

- Lãi về đầu tư cho vay, lãi tiền gửi

- Thu nhập về hoạt động cho thuê TSCĐ dài hạn

- Lãi về bán ngoại tệ

- Khoản chênh lệch tỷ giá ngoại tệ cuối kỳ (Số chênh lệch tỷ giá tăng > chênh lệch tỷ giá giảm trong kỳ)

- Khoản lãi tỷ giá hối đoái trong kỳ

- Lãi vốn do bán trả góp

- Khoản chiết khấu tín dụng do thanh toán sớm cho người bán

- Thu từ cho thuê tài sản cho người khác sử dụng tài sản

- Chênh lệch lãi chuyển nhượng vốn

- ……..

* Chi phí tài chính là các chi phí, các khoản lỗ liên quan đến hoạt động tài chính. Bao gồm:

- Chi phí góp vốn liên doanh không được tính vào giá trị vốn góp

- Thua lỗ trong hoạt động tài chính (Lỗ của hoạt động liên doanh, Lỗ do bán chứng khoán, Lỗ của quá trình đầu tư kinh doanh bất động sản…)

- Chi phí trong quá trình cho thuê TSCĐ, khấu hao TSCĐ cho thuê

- Chi phí cho quá trình bán chứng khoán

- Chi phí kinh doanh ngoại tệ, lỗ do mua bán ngoại tệ

- Các khoản chiết khấu tín dụng cho khách hàng

- Chi phí trong quá trình đầu tư kinh doanh bất động sản không tính vào giá bất động sản đã đầu tư

- Chi phí trả lãi tiền vay trong hạn mức

- Chi phí dự phòng giảm giá đầu tư tài chính

- Chi phí trong quá trình nhượng bán bất động sản

- Khoản lỗ tỷ giá hối đoái trong kỳ

- Khoản chênh lệch tỷ giá ngoại tệ cuối kỳ (Số chênh lệch tỷ giá tăng < chênh lệch tỷ giá giảm trong kỳ).

Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác ngoài dự tính của doanh nghiệp, hay những khoản thu không mang tính chất thường xuyên, hoặc những khoản thu có dự tính nhưng ít có khả năng xảy ra do nguyên nhân chủ quan hay khách quan mang lại.

* Thu nhập hoạt động khác: là các khoản thu nhập khác của doanh nghiệp ngoài các khoản doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, bao gồm:

- Thu thanh lý, nhượng bán TSCĐ

- Thu tiền phạt, tiền bồi thường do khách hàng vi phạm hợp đồng, hoặc các điều kiện thanh toán.

- Thu về các khoản nợ phải trả không xác định được chủ, các khoản thu năm trước bỏ sót nay phát hiện ra ghi bổ sung.

- Thu từ vật tư hàng hoá dôi thừa hoặc tài sản thừa phát hiện trong kiểm kê hoặc thừa chờ giải quyết, nay xử lý vào thu nhập khác.

- Thu hồi các khoản nợ khó đòi đã xử lý xoá sổ

- Ngân sách thoái thu thuế, miễn giảm thuế.

- Thu nhập về quà biếu quà tặng của các tổ chức cá nhân cho doanh nghiệp

- Khoản chênh lệch trích trước chi phí sửa chữa lớn TSCĐ, chi phí bảo hành sản phẩm hàng hoá lớn hơn chi phí thực tế phát sinh

* Chi phí khác là những khoản chi phí thực tế phát sinh các khoản lỗ do các sự kiện hoặc các nghiệp vụ riêng biệt với hoạt động thông thường của DN mang lại. Ngoài ra còn bao gồm các khoản chi phí kinh doanh bị bỏ sót từ những năm trước, nay phát hiện ghi bổ sung. Những khoản chi phí khác có thể do nguyên nhân chủ quan, khách quan thuộc chi phí khác bao gồm một số khoản chi phí sau:

- Chi phí thanh lý, nhượng bán TSCĐ (gồm cả giá trị còn lại của TSCĐ khi nhượng bán, thanh lý).

- Vật tư hàng hoá thiếu hụt phát hiện trong khi kiểm kê hoặc thiếu chờ xử lý, nay được xử lý vào chi phí khác.

- Tiền phạt bồi thường do vi phạm hợp đồng kinh tế, hợp đồng tín dụng .

- Số tiền bị phạt thuế, ngân sách truy thu thuế

- Các khoản chi phí kinh doanh bị bỏ sót những năm trước nay phát hiện ra ghi bổ sung.

- Các khoản chi phí khác khác.

Mọi khoản thu nhập khác, chi phí khác khi ghi vào sổ kế toán phải căn cứ vào biên bản của hội đồng xử lý, phải được giám đốc và kế toán trưởng ký duyệt.

2. Phương pháp kế toán

2.1.Chứng từ ban đầu:

Kế toán xác định kết quả tài chính sử dụng chủ yếu là các chứnh từ tự lập như:

– Bảng tính kết quả hoat động KD, kết quả hoạt động khác.

– Các chứng từ gốc phản ánh các khoản doanh thu hoạt động tài chính, chi phí tài chính, hoạt động khác.

2.2.Tài khoản sử dụng:

Kế toán xác định kết quả tài chính sử dụng các tài khoản kế toán sau: TK 511, 512, 515, 711, 632, 635, 641, 642, 811, 421

* Tài khoản 515 “ Doanh thu hoạt động tài chính”: Tài khoản này phản ánh tiền lãi cho vay, lãi bán trả chậm, trả góp…, lợi tức , cổ tức, lợi nhuận được chia từ hoạt đông liên doanh liên kết, doanh thu hoạt động tài chính khác….

Kết cấu và nội dung phản ánh của tài khoản 515 như sau:

Bên Nợ:

– Kết chuyển số phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư XDCB (lãi tỷ giá) (giai đoạn trước hoạt động, khi hoàn thành đầu tư) để xác định kết quả kinh doanh;

– Kết chuyển khoản xử lý chênh lệch tỷ giá hối đoái từ chuyển đổi báo cáo tài chính của hoạt động ở nước ngoài để xác định kết quả kinh doanh.

Bên Có:

– Phản ánh số phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư XDCB (lãi tỷ giá) (giai đoạn trước hoạt động) đã hoàn thành đầu tư vào doanh thu hoạt động tài chính;

– Phản ánh khoản xử lý chênh lệch tỷ giá hối đoái từ chuyển đổi báo cáo tài chính của hoạt động ở nước ngoài vào doanh thu hoạt động tài chính.

TK 515 không có số dư cuối kỳ.

* Tài khoản 635 “ Chi phí tài chính”: Tài khoản này phản ánh những khoản chi phí hoạt động tài chính bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, lỗ chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch bán chứngkhoán… ; khoản lập và hoàn nhập dự phòng giảm giá đầu tư chứng khoán, đầu tư khác, khoản lỗ về chênh lệch tỷ giá ngoại tệ và bán ngoại tệ…

Kết cấu và nội dung phản ánh của tài khoản 635 – Chi phí tài chính như sau:

Bên Nợ:

– Phản ánh số phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư XDCB (lỗ tỷ giá) (giai đoạn trước hoạt động) đã hoàn thành đầu tư vào chi phí tài chính;

– Phản ánh khoản xử lý chênh lệch tỷ giá hối đoái từ chuyển đổi báo cáo tài chính của hoạt động ở nước ngoài (lỗ tỷ giá) vào chi phí tài chính.

Bên Có:

– Phản ánh số kết chuyển khoản xử lý chênh lệch tỷ giá hối đoái của hoạt động đầu tư XDCB (lỗ tỷ giá) (giai đoạn trước hoạt động) đã hoàn thành đầu tư để xác định kết quả kinh doanh;

– Phản ánh khoản xử lý chênh lệch tỷ giá hối đoái từ chuyển đổi báo cáo tài chính của hoạt động ở nước ngoài (lỗ tỷ giá) để xác định kết quả kinh doanh.

Tài khoản 635 “ Chi phí tài chính” không có số dư cuối kỳ.

* Tài khoản 911 – Xác định kết quả kinh doanh: Được dùng để xác định kết quả kinh doanh sau một kỳ hạch toán. Ngoài việc hạch toán tổng hợp kết quả kinh doanh, kế toán còn phải hạch toán chi tiết theo từng hoạt động (hoạt động về bán hàng hoá và cung cấp dịch vụ lao vụ, hoạt động tài chính, hoạt động khác). Trong từng loại hoạt động, có thể hạch toán chi tiết cho từng loại sản phẩm, mặt hàng, lao vụ dịch vụ.

Doanh thu được kết chuyển sang tài khoản 911 là doanh thu thuần, là số còn lại của doanh thu sau khi đã trừ đi các khoản giảm trừ doanh thu.

Kết cấu của TK 911như sau:

Bên Nợ:

- Cuối kỳ kết chuyển trị giá vốn hàng bán trong kỳ

- Cuối kỳ kết chuyển chi phí tài chính phát sinh trong kỳ

- Cuối kỳ kết chuyển chi phí bán hàng, chi phí QLDN phân bổ cho hàng bán trong kỳ

- Cuối kỳ kết chuyển chi phí hoạt động phát sinh trong kỳ

- Cuối kỳ kết chuyển số lãi từ các hoạt động trong kỳ

Bên Có:

- Cuối kỳ kết chuyển doanh thu thuần về bán hàng hoá và cung cấp dịch vụ trong kỳ

- Cuối kỳ kết chuyển doanh thu tài chính trong kỳ

- Cuối kỳ kết chuyển thu nhập hoạt động khác

- Cuối kỳ kết chuyển số lỗ từ các hoạt động trong kỳ

TK 911 không có số dư cuối kỳ

* Tài khoản 421 – Lãi chưa phân phối: Phản ánh kết quả tài chính của DN trong kỳ kinh doanh và tình hình phân phối kết quả tài chính của doanh nghiệp trong kỳ kinh doanh đó.

Kết cấu của TK 421

Bên Nợ:

- Cuối kỳ kết chuyển số lỗ từ các hoạt động trong kỳ của doanh nghiệp;

- Phân phối các khoản lợi nhuận trong kỳ

Bên Có:

- Cuối kỳ kết chuyển số lãi từ các hoạt động trong kỳ của doanh nghiệp

- Số tiền lợi nhuận cấp dưỡi nộp lên, số lỗ được cấp trên cấp bù trong kỳ;

- Xử lý các khoản lỗ

Số dư bên Có:

Số lợi nhuận chưa phân phối hoặc chưa sử dụng

2.3. Trình tự hạch toán:

2.3.1 Đối với kết quả kinh doanh:

Kế toán doanh thu hoạt động tài chính

1/ – Phản ánh doanh thu cổ tức, lợi nhuận nhuận được chia phát sinh trong kỳ từ hoạt động góp vốn cổ phần, liên doanh, ghi:

Nợ TK111,112,138,152,156,…

Nợ TK 212 – Đầu tư chứng khoán dài hạn ( Nhận cổ tức bằng cổ phiếu)

Nợ TK 222 – Góp vốn liên doanh(Thu nhập bổ xung vốn góp liên doanh).

Có TK 515 –Doanh thu hoạt động tài chính.

2/ – Định kỳ tính lãI, thu lãi trái phiếu hoặc nhận thông báo về cổ tức được hưởng:

+ Trường hợp không nhận tiền lãi về, tiếp tục bổ xung mua trái phiếu, cổ phiếu, ghi:

Nợ TK 121 – Đầu tư chứng khoán ngắn hạn

Nợ TK 221 – Đầu tư chứng khoán dài hạn

Có TK 515 – doanh thu hoạt động tài chính.

+ Trường hợp nhận lãi bằng tiền , ghi:

Nợ TK111,112…

Có TK 515 – doanh thu hoạt động tài chính.

+ Trường hợp nếu nhận lãi đầu tư bao gồm cả khoản lãi đầu tư đó thì doanh nghiệp phải phân bổ số tiền lãi này , chỉ có phần tiền lãi của các kỳ mà doanh nghiệp mua khoản đầu tư này mới được ghi nhận là doanh thu hoạt động tài chính , còn khoản tiền lãi dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì ghi giảm giá trị của chính khoản đầu tư, ghi:

Nợ TK 111,112 (Tổng tiền lãi thu được)

Có TK 121- Đầu tư chứng khoán ngắn hạn

(Phần tiền lãi đầu tư dồn tích trước khi DN mua lại khoản đầu tư )

Có TK 221- Đầu tư chứng khoán dài hạn

(Phần tiền lãi đầu tư dồn tích trước khi DN mua lại khoản đầu tư )

Có TK 515- doanh thu hoạt động tài chính

(Phần tiền lãi của các kỳ mà doanh nghiệp mua khoản đầu tư này).

+ Định kỳ nhận lãi cổ phiếu, trái phiếu (Nếu có) , ghi:

Nợ TK111,112; hoặc

Nợ TK138 – Phải thu khác (chưa thu tiền ngay)

Có TK 515 – doanh thu hoạt động tài chính .

– Khi chuyển nhượng chứng khoán ngắn hạn, dài hạn có lãi căn cứ vào giá bán chứng khoán, kế toán ghi:

Nợ TK111,112,131, 138…(Theo giá thanh toán)

Có TK121 – Đầu tư chứng khoán ngắn hạn (Giá đầu tư)

Có TK221 – Đầu tư chứng khoán dài hạn (Giá đầu tư)

Có TK515 – doanh thu hoạt động tài chính (Lãi bán chứngkhoán).

– Thu hồi hoặc thanh toán chứng khoán đầu tư ngắn hạn, ghi:

Nợ TK 111,112(Giá thanh toán)

Có TK 121 – Đầu tư chứng khoán ngắn hạn ( Giá vốn)

Có TK 515 – doanh thu hoạt động tài chính (số tiền lãi).

3/ Kế toán bán ngoại tệ có lãi , ghi:

Nợ TK 111(1111),112(1121) (Tỷ giá thực tế bán)

Có TK 111(1112),112(1122) (Theo tỷ giá trên sổ kế toán)

Có TK 515- (Số chênh lệch tỷ giá bán > tỷ giá trên sổ kế toán).

Đồng thời ghi: Có TK 007

4/ Kế toán bán bất động sản đã đầu tư: –

+Tổng số tiền thu về bán bất động sản, ghi:

Nợ các TK 111,112,131 (Tổng giá thanh toán)

Có TK 515 –Doanh thu hoạt động tài chính

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

+Trị giá đầu tư bất động sản đã đầu tư , ghi:

Nợ TK635 – Chi phí tài chính

Có TK228 – Đầu tư dài hạn khác.

+Các chi phí liên quan trực tiếp đến hoạt động bán bất động sản , ghi:

Nợ TK 635 – Chi phí tài chính

Nợ TK 133 – Thuế GTGT được khấu trừ( Nếu có)\

Có TK111,112…

5/ Kế toán lãi thu từ hoạt động cho vay:

– Định kỳ, tính toán, xác định số lãi cho vay phải thu trong kỳ theo khế ước vay, ghi:

Nợ các TK 111,112 ( Nếu thu tiền ngay)

Nợ TK 138 – Phải thu khác (Nếu chưa nhận được tiền ngay )

Có TK 515 – Doanh thu hoạt động tài chính .

– Các khoản thu lãi tiền gửi phát sinh trong kỳ, ghi:

Nợ TK 111,112 ( Nếu thu tiền ngay)

Có TK 515 – Doanh thu hoạt động tài chính.

6/ Kế toán chiết khấu thanh toán: Số tiền chiết khấu thanh toán do thanh toán tiền mua hàng trước thời hạn được người bán chấp nhận, ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 515 – Doanh thu hoạt động tài chính .

7/ Kế toán doanh thu cho thuê cơ sở hạ tầng:

Đối với hoạt động kinh doanh cho thuê cơ sở hạ tầng, doanh thu được ghi nhận theo từng kỳ cho thuê hoặc khi chuyển giao toàn bộ diện tích đất trên thực địa cho khách hàng theo giá trị của diện tích đất đã chuyển giao và thanh toán một lần hoặc theo giá bán trả ngay:

– Đối với doanh thu cho thuê cơ sở hạ tầng chụi thuế GTGT theo PP khấu trừ, ghi:

Nợ cácTK111,112,131…

Có TK 515 – Nếu thu theo từng kỳ hạn cho thuê

Có TK 3331 – Thuế GTGT phải nộp.

– Đối với doanh thu cho thuê cơ sở hạ tầng không thuộc diện chụi thuế GTGT hoặc chiụ thuế GTGT theo phương pháp trực tiếp, ghi:

Nợ TK 111,112…

Có TK 515 ( Tổng giá thanh toán theo từng kỳ hạn cho thuê).

8/ Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch mua ngoài hàng hoá, dịch vụ, ghi:

Nợ các TK 151,152,153,156,157,211,213,241,623,627,641,642,133,…(Theo tỷ giá hối đoái ngày giao dịch)

Có các TK 111 (1112), 112 (1122) (Theo tỷ giá ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái).

9/ Nếu phát sinh lãi tỷ giá hối đoái trong giao dịch thanh toán nợ phải trả, ghi:

Nợ các TK 311, 315, 331, 336, 341, 342,… (Tỷ giá hối đoái ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Có các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ghi sổ kế toán).

10/ Khi phát sinh các khoản nợ phải thu bằng ngoại tệ, ghi:

Nợ các TK 136, 138 (tỷ giá hối đoái ngày giao dịch)

Có các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (Nếu lãi tỷ giá hối đoái).

11/ Nếu phát sinh lãi chênh lệch tỷ giá hối đoái khi thanh toán nợ phải thu bằng ngoại tệ, ghi:

Nợ các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ngày giao dịch)

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Có các TK 131, 136, 138… (Tỷ giá hối đoái ghi sổ kế toán).

12/ Phân bổ chênh lệch lãi tỷ giá ngoại tệ đã thực hiện phát sinh trong giai đoạn đầu tư xây dựng vào doanh thu hoạt động tài chính của năm tài chính khi kết thúc giai đoạn đầu tư, xây dựng đưa TSCĐ vào sử dụng, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái).

13/ Kết chuyển lãi chênh lệch tỷ giá hối đoái đánh giá lại cuối năm tài chính vào doanh thu hoạt động tài chính, ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái (4131)

Có TK 515 – Doanh thu hoạt động tài chính (Nếu lãi tỷ giá hối đoái).

14/ Khi xử lý chênh lệch tỷ giá hối đoái luỹ kế đã bị hoãn lại do chuyển đổi báo cáo tài chính của cơ sở ở nước ngoài hoạt động độc lập, khi hợp nhất báo cáo tài chính của doanh nghiệp báo cáo tại thời điểm thanh lý khoản đầu tư này, ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái (4133)

Có TK 515 – Doanh thu hoạt động tài chính.

Có TK 413 – Chênh lệch tỷ giá hối đoái (4133).

15/ Cuối kỳ kế toán tính toán, xác định thuế GTGT phải nộp tính theo phương pháp trực tiếp đối với hoạt động tài chính, ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Có TK 3331 – Thuế GTGT phải nộp.

16/ Cuối kỳ, kết chuyển Doanh thu hoạt động tài chính thuần phát sinh trong kỳ , ghi:

Nợ TK515 – Doanh thu hoạt động tài chính

Có TK 911 – Xác định kết quả kinh doanh.

Kế toán chi phí tài chính:

1/ Khi phát sinh các khoản phí từ hoạt động tham gia liên doanh không được tính vào giá trị vốn góp, kế toán ghi:

Nợ TK 635- Chi phí tài chính

Có TK111, 112

Các khoản lỗ từ hoạt động tham gia liên doanh, kế toán ghi:

Nợ TK635- Chi phí tài chính

Có TK111, 112, 128, 222

2/ Khi chuyển nhượng chứng khoán ngắn hạn, dài hạn, bị lỗ căn cứ vào giá bán chứng khoán, ghi:

Nợ các TK111,112,131(Tổng giá thanh toán)

Nợ TK635- Chi phí tài chính (lõ bán chứngkhoán)

Có TK121 – Đầu tư chứng khoán ngắn hạn (Giá đầu tư)

Có TK221 – Đầu tư chứng khoán dài hạn (Giá đầu tư)

3/ Chi phí cho thuê hoạt động TSCĐ hoạt động:

Nợ TK635- Chi phí tài chính

Có TK111 – Tiền mặt

Có TK112 – Tiền gửi Ngân hàng

Có TK 214 – Khấu hao TSCĐ

Chi phí cho thuê TSCĐ tài chính:

Nợ TK635- Chi phí tài chính

Có TK111 – Tiền mặt

Có TK112 – Tiền gửi Ngân hàng

Có TK 228 – Đầu tư dài hạn khác

4/ Kế toán lỗ do mua bán ngoại tệ , ghi:

Nợ TK 111(1111),112(1121) (Tỷ giá thực tế bán)

Nợ TK 635 – Chi phí tài chính

(Số chênh lệch tỷ giá bán < tỷ giá trên sổ kế toán).

Có TK 111(1112),112(1122)

(Theo tỷ giá trên sổ kế toán)

Đồng thời ghi: Có TK 007

5/ Chiết khấu tín dụng giành cho khách hàng do thanh toán sớm, ghi:

Nợ TK111, 112

Nợ TK 635 – Chi phí tài chính

Có TK 131 – Phải thu của khách hàng

6/ Lập dự phòng giảm giá chứng khoán đầu tư, kế toán ghi:

Nợ TK 635- Chi phí tài chính

Có TK 129 – Dự phòng giảm giá đầu tư ngắn hạn

Có TK 229 – Dự phòng giảm giá đầu tư dài hạn

7/ Chi phí trả lãi tiền vay trong định mức:

Nợ TK635- Chi phí tài chính

Có TK 111 – Tiền mặt

Có TK112 – Tiền gửi Ngân hàng

Có TK 335 – Chi phí phải trả

8/ Khi mua hàng hoá, dịch vụ thanh toán bằng ngoại tệ:

– Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch mua ngoài vật tư, hàng hoá, TSCĐ, dịch vụ, ghi:

Nợ các TK 151,152,153,156,157,211,213,241,623,627,641,642, 133,…(Theo tỷ giá hối đoái ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có các TK 111 (1112), 112 (1122) (Theo tỷ giá hối đoái ghi sổ kế toán).

9/ Khi thanh toán nợ phải trả (nợ phải trả người bán, nợ vay ngắn hạn, vay dài hạn, nợ dài hạn, nợ nội bộ,…). Nếu phát sinh lỗ tỷ giá hối đoái trong giao dịch thanh toán nợ phải trả, ghi:

Nợ các TK 311, 315, 331, 336, 341, 342,… (Tỷ giá hối đoái ghi sổ kế toán)

Nợ TK 635 – Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ghi sổ kế toán).

10/ Khi phát sinh các khoản nợ phải thu bằng ngoại tệ, ghi:

Nợ các TK 136, 138 (tỷ giá hối đoái ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (Nếu lỗ tỷ giá hối đoái)

Có các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (Nếu lãi tỷ giá hối đoái).

11/ Khi thu được tiền nợ phải thu bằng ngoại tệ (Phải thu khách hàng, phải thu nội bộ,…): Nếu phát sinh lỗ chênh lệch tỷ giá trong giao dịch thanh toán nợ phải thu, ghi:

Nợ các TK 111 (1112), 112 (1122) (Tỷ giá hối đoái ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có các TK 131, 136, 138 (Tỷ giá hối đoái ghi sổ kế toán).

12/ Phân bổ chênh lệch lỗ tỷ giá hối đoái đã thực hiện phát sinh trong giai đoạn đầu tư xây dựng vào chi phí tài chính của năm tài chính khi kết thúc giai đoạn đầu tư, xây dựng đưa TSCĐ vào sử dụng, ghi:

Nợ TK 635 – Chi phí tài chính (Lỗ tỷ giá hối đoái)

Có TK 242 – Chi phí trả trước dài hạn.

13/ Kết chuyển lỗ chênh lệch tỷ giá hối đoái đánh giá lại cuối năm tài chính vào chi phí tài chính, ghi:

Nợ TK 635 – Chi phí tài chính (Nếu lỗ tỷ giá hối đoái)

Có TK 413 – Chênh lệch tỷ giá hối đoái (4131).

14/ Khi xử lý chênh lệch tỷ giá hối đoái luỹ kế đã bị hoãn lại do chuyển đổi báo cáo tài chính của cơ sở ở nước ngoài hoạt động độc lập, khi hợp nhất báo cáo tài chính của doanh nghiệp báo cáo tại thời điểm thanh lý khoản đầu tư này, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 413 – Chênh lệch tỷ giá hối đoái (4133).

Kế toán xác định kết quả kinh doanh:

- Cuối kỳ kế toán kết chuyển doanh thu thuần về bán hàng và cung cấp dịch vụ, ghi:

Nợ TK 511 – Doanh thu bán hàng

Nợ TK 512 – Doanh thu bán hàng nội bộ

Có TK 911 – Xác định kết quả kinh doanh

– Cuối kỳ kế toán kết chuyển thu nhập hoạt động tài chính, kế toán ghi:

Nợ TK 515 – Thu nhập HĐ tài chính

Có TK 911 – Xác định KQ kinh doanh

– Cuối kỳ, kế toán kết chuyển trị giá vốn hàng bán trong kỳ, kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán

– Cuối kỳ kế toán kết chuyển chi phí hoạt động đầu tư tài chính , kế toán ghi:

Nợ TK 911 – Xác định KQ kinh doanh

Có TK 635 – Chi phí HĐ tài chính

- Cuối kỳ kế toán kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp phân bổ cho hàng bán ra trong kỳ, kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng

Có TK 642- Chi phí QLDN

Các DN có chu kỳ kinh doanh dài trong kỳ không có hoặc có ít sản phẩm tiêu thụ, chi phí bán hàng, chi phí QLDN sẽ phân bổ một phần hoặc toàn bộ vào TK1422:

Nợ TK 142 – Chi phí trả trước (1422)

Có TK 641 – Chi phí bán hàng

Có TK 642- Chi phí QLDN

ở kỳ kinh doanh sau khi có sản phẩm hàng hoá tiêu thụ số chi phí này được kết chuyển sang TK 911 để xác định kết quả hoạt động kinh doanh:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 142 – Chi phí trả trước (1422)

Cuối kỳ, xác định kết quả kinh doanh:

– Nếu lãi:

Nợ TK 911 – Xác định KQ kinh doanh

Có TK 421 – Lợi nhuận chưa phân phối (4212)

– Nếu lỗ:

Nợ TK 421 – Lợi nhuận chưa phân phối (4212)

Có TK 911 – Xác định KQ kinh doanh

2.3.2. Đối với hoạt động khác:

* Kế toán các khoản thu nhập khác:

– Thu về thanh lý TSCĐ, kế toán ghi

Nợ TK 111 – Tiền mặt

Nợ TK112 – Tiền gửi Ngân hàng

Nợ TK152 – Nguyên liệu, vật liệu

Có TK 711- Thu nhập khác

– Thu về nhượng bán TSCĐ:

+ Nhượng bán TSCĐ dùng vào hoạt động SXKD – DN tính thuế GTGT theo phương pháp khấu trừ thuế:

Nợ TK 111 – Tiền mặt

Nợ TK112 – Tiền gửi Ngân hàng

Nợ TK 131 – Phải thu của khách hàng

Có TK 333 – Thuế và các khoản nộp NN(3331)

Có TK 711- Thu nhập khác

+ Nhượng bán TSCĐ dùng vào hoạt động SXKD – DN tính thuế GTGT theo phương pháp khấu trực tiếp hoặc không thuộc đối tượng tính thuế GTGT

Nợ TK 111, 112

Có TK 711- Thu nhập khác

– Thu về những khoản được bồi thường do vi phạm hợp đồng:

Nợ TK 111, 112

Nợ TK138 – Phải thu khác

Có TK 711- Thu nhập khác

– Các khoản nợ phải trả không xác định được chủ, kế toán ghi:

Nợ TK 331 – Phải trả cho người bán

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 711- Thu nhập khác

– Thu từ những khoản nợ khó đòi đã xử lý xoá sổ, kế toán ghi:

Nợ TK 111, 112

Có TK 711- Thu nhập khác

Đồng thời, kế toán ghi: Có TK 004 – Nợ khó đòi đã xử lý

– Vật tư hàng hoá dôi thừa phát hiện trong khi kiểm kê hoặc thừa chưa rõ nguyên nhân xử lý tăng thu nhập khác:

Nợ TK 111 – Tiền mặt

Nợ TK112 – Tiền gửi Ngân hàng

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK156 – Hàng hoá

Nợ TK 211 – TSCĐ hữu hình

Nợ TK 338 – Phải trả, phải nộp khác (3381)

Có TK 711- Thu nhập khác

– Ngân sách thoái thu thuế , miễn giảm thuế

Nợ TK 333 -Thuế và các khoản nộp NN

Nợ TK 111, 112

Có TK 711- Thu nhập khác

– Các khoản thu nhập bỏ sót những năm trước nay phát hiện ghi bổ sung:

Nợ TK 111, 112

Có TK 711- Thu nhập khác

– Cuối niên độ kế toán , kết chuyển số trích trước chi phí sửa chữa lớn TSCĐ, chi phí bảo hành sản phẩm hàng hoá còn lại chưa sử dụng hết, kế toán ghi:

Nợ TK 335 – Chi phí phải trả

Có TK 711- Thu nhập khác

– Nếu doanh nghiệp thuộc đối tượng tính thuế GTGT theo phương pháp trực tiếp. Khi tính thuế GTGT phải nộp của hoạt động khác, kế toán ghi:

Nợ TK 711- Thu nhập khác

Có TK 333 -Thuế và các khoản phải nộp NN (3331)

Khi nộp thuế GTGT kế toán ghi :

Nợ TK 333 – Thuế và các khoản phải nộp NN (3331)

Có TK 111, 112

* Kế toán chi phí hoạt động khác:

- Chi phí phát sinh trong quá trình nhượng bán, thanh lý TSCĐ, kế toán ghi:

Nợ TK 811 – Chi phí khác

Có Nợ TK 111, 112

Có TK152 – Nguyên liệu, vật liệu

Có TK153 – Công cụ, dụng cụ

– Giá trị còn lại của TSCĐ thanh lý, nhượng bán, kế toán ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 214 – Giá trị hao mòn luỹ kế

Có TK 211- TSCĐ hữu hình

Có TK 213 -TSCĐ vô hình

– Vật tư hàng hoá thiếu hụt phát hiện khi kiểm kê hoặc thiếu chưa rõ nguyên nhân được xử lý vào chi phí khác, kế toán ghi:

Nợ TK 811 – Chi phí khác

Có TK 111, 112

Có TK156 – Hàng hoá

Có TK 152 – Nguyên liệu, vật liệu

Có TK 153 –Công cụ, dụng cụ

Có TK 211 – TSCĐ hữu hình

Có TK138 – Phải thu khác(1381)

– Các khoản truy thu thuế , phạt thuế, kế toán ghi:

Nợ TK 811 – Chi phí khác

Có TK 333-Thuế và các khoản phải nộp NN(3331)

Có TK 111, 112

– Chi tiền phạt do vi phạm hợp đồng, các khoản chi phí bỏ sót những năm trước nay ghi bổ sung, kế toán ghi:

Nợ TK 811 – Chi phí khác

Có 111, 112

Có TK 138 – Phải thu khác

* Kế toán xác định kết quả hoạt động khác

- Cuối kỳ kế toán kết chuyển thu nhập khác, kế toán ghi:

Nợ TK 711- Thu nhập khác

Có TK 911- Xác định kết quả kinh doanh

– Cuối kỳ, kế toán kết chuyển chi phí khác, kế toán ghi:

Nợ TK 911- Xác định kết quả kinh doanh

Có TK 821 – Chi phí HĐ khác

- Cuối kỳ, kế toán xác định kết quả khác:

Nếu lãi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận chưa phân phối (4212)

Nếu lỗ:

Nợ TK 421 – Lợi nhuận chưa phân phối ( 4212)

Có TK 911- Xác định kết quả kinh doanh

2.4 Sổ kế toán:

Để phản ánh tình hình xác định kết quả tài chính trong kỳ của doanh nghiệp, kế toán mở sổ theo dõi tuỳ theo hình thức kế toán đơn vị áp dụng.

Trong hình thức NKCT, cuối kỳ số phát sinh bên có TK421 được phản ánh trên NKCT số 10. Số phát sinh bên có TK 911, 811, 635, 711, 515… được phản ánh trên NKCT số 7. Số phát sinh bên có TK 511 được phản ánh trên NKCT số 8.

Trong hình thức nhật ký chung kế toán phản ánh vào sổ nhật ký chung, đồng thời căn cứ vào sổ nhật ký chung ghi vào sổ cái các TK 911, 421, 811, 635, 711, 515, 511….

Đồng thời kế toán mở sổ chi tiết các TK 911, 421, 811, 635, 711, 515, 511 … nhằm đáp ứng yêu cầu quản lý.

22 Th9 2020

18 Th9 2020

22 Th9 2020

7 Th10 2020

23 Th9 2020

22 Th9 2020