Kinh tế vi mô

Các ứng dụng về độ co giãn

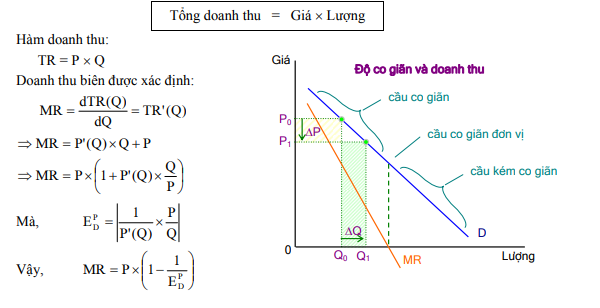

1. ĐỘ CO GIÃN VÀ DOANH THU

Các doanh nghiệp vận dụng khái niệm và đo lường độ co giãn của cầu theo giá để nghiên cứu các ảnh hưởng của sự thay đổi giá hàng hóa. Tổng doanh thu được xác định bằng:

Phương trình trên biểu thị mối quan hệ giữa doanh thu, độ co giãn và doanh thu biên. Nếu cầu co giãn hoàn toàn (đường cầu nằm ngang) thì doanh thu biên trùng với đường cầu. Trong trường hợp đường cầu dốc xuống thì doanh thu biên nhỏ hơn giá. Khi đó, đường doanh thu biên nằm dưới đường cầu. Giả sử, một doanh nghiệp có đường cầu dốc xuống. Làm thế nào để xác định sự thay đổi của doanh thu khi giá giảm?

Chúng ta biết rằng khi giá giảm làm cho lượng cầu tiêu dùng tăng lên. Khi giá thấp hơn trên mỗi đơn vị sẽ làm tổng doanh thu giảm, trong khi đó doanh thu sẽ tăng lên do sản lượng bán tăng lên. Tổng doanh thu sẽ tăng lên khi giá giảm nếu như phần doanh thu tăng do lượng lớn hơn phần doanh thu giảm do giảm giá. Thực tế, chúng ta thấy rằng tổng doanh thu sẽ tăng nếu lượng cầu tăng lớn hơn 1% khi giá chỉ giảm 1%. Nói cách khác, tổng doanh thu sẽ giảm nếu như giá tăng 1% làm lượng cầu tăng nhỏ hơn 1%. Và nếu giá giảm 1% và lượng cầu cũng tăng bằng đúng 1% thì tổng doanh thu vẫn không đổi (do các thay đổi bù trừ lẫn nhau). Chúng ta hãy xem xét mối quan hệ này với độ co giãn của cầu theo giá theo phương trình sau:

Biểu đồ dưới đây minh họa mối quan hệ giữa tổng doanh thu, doanh thu biên và độ co giãn dọc theo suốt đường cầu thẳng.

Như biểu đồ cho thấy, tổng doanh thu tăng khi tăng lượng (và giá giảm) trong vùng cầu co giãn. Tổng doanh thu giảm khi tăng lượng (và giảm giá) trong vùng cầu kém co giãn. Tổng doanh thu đạt cực đại khi và chỉ khi cầu co giãn đơn vị.

Theo như suy luận ở trên, chúng ta thấy rằng giá giảm sẽ dẫn đến:

– tăng tổng doanh thu khi cầu co giãn,

– doanh thu không đổi khi cầu co giãn đơn vị và

– doanh thu giảm khi cầu kém co giãn. Tương tự như vậy, giá tăng sẽ dẫn đến:

– giảm doanh thu khi cầu co giãn,

– doanh thu không đổi khi cầu co giãn đơn vị và

– doanh thu tăng khi cầu kém co giãn.

Điều này có nghĩa là để tối đa hóa doanh thu, doanh nghiệp sẽ sản xuất tại mức sản lượng, mà ở đó cầu co giãn đơn vị. Trong trường hợp, mục tiêu của doanh nghiệp là tối đa hóa lợi nhuận chứ không phải doanh thu, thì khi đó mức sản xuất tối ưu phải được xem xét trên cả phương diện doanh thu và chi phí. Chúng ta sẽ đề cập chi tiết về vấn đề này ở những chương kế tiếp.

2. ĐỘ CO GIÃN VÀ THUẾ

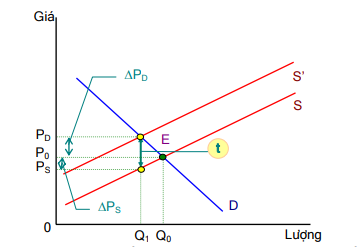

Bây giờ, chúng ta sẽ xem xét sự tác động của thuế ảnh hưởng đến giá cân bằng thị trường và xem xét mối quan hệ giữa độ co giãn và thuế ảnh hưởng đến mức giá của người tiêu dùng và nhà sản xuất.

Khi không có thuế (chẳng hạn, thuế đơn vị) thì mức giá mà người tiêu dùng trả (PD) bằng với mức giá mà người bán nhận được (PS) và bằng với giá cân bằng thị trường P0.

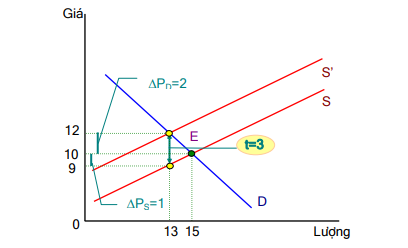

Khi có thuế (t) thì mối quan hệ giữa giá mà người tiêu dùng trả (PD) và người bán nhận

được (PS) thông qua phương trình sau:

PD = PS + t

Trong đó,

ΔPD = PD – P0 : là mức thuế người mua chịu.

ΔPS = P0 – PS : là mức thuế người bán chịu.

Tổng mức thuế mà người mua và bán chịu bằng với mức thuế đơn vị ΔPD + ΔPS = t

Mối quan hệ này cũng chỉ ra rằng khi có thuế sẽ làm dịch chuyển đường cung sang trái và điểm cân bằng mới được xác lập thỏa mãn phương trình trên. Mối quan hệ này có thể minh họa thông qua biểu đồ dưới đây.

3. ĐƯỜNG CONG LAFFER

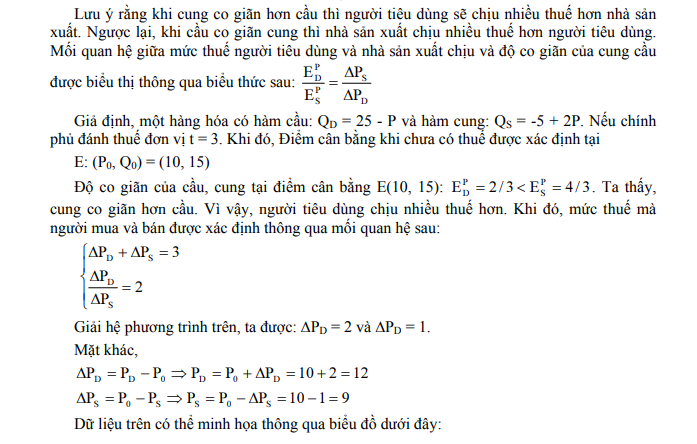

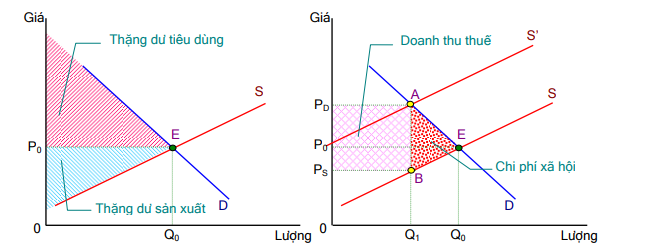

Khi không có thuế, giá cân bằng sẽ tối đa hóa thặng dư của người tiêu dùng và nhà sản xuất trên thị trường. Khi có thuế, giá người mua phải trả cao hơn (PD) và giá người bán nhận được thấp hơn (PS) so với giá cân bằng (P0).

Biểu đồ trên minh họa doanh thu thuế và chi phí xã hội. Trong đó, một phần thặng dư của người tiêu dùng và nhà sản xuất chuyển sang phần doanh thu thuế của chính phủ tương ứng với phần diện tích PSPDAB. Khi đánh thuế, phần thặng dư của người tiêu dùng và nhà sản xuất giảm đi tương ứng với phần diện tích PSPDAEB. Như vậy, xã hội sẽ mất đi phần thặng dư tương ứng với phần diện tích AEB, được gọi là chi phí xã hội (deadweight losses), phần thặng dư bị mất do thuế.

Chi phí xã hội này lớn hay nhỏ tùy thuộc vào độ co giãn của cung cầu. Chi phí xã hội sẽ lớn khi thuế đánh vào hàng hóa có cung hay cầu co giãn, hoặc cả hai. Chi phí xã hội sẽ nhỏ khi thuế đánh vào hàng hóa có cung hoặc cầu kém co giãn, hoặc cả hai cùng kém co giãn.

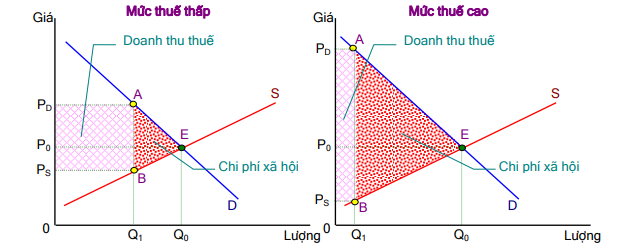

Thuế đánh vào hàng hóa thường xuyên thay đổi, các nhà hoạch định luôn xem xét tăng thuế hay giảm thuế. Vấn đề đặt ra là chi phí xã hội và doanh thu thuế sẽ thay đổi như thế nào khi mức thuế thay đổi.

Biểu đồ trên cho thấy mối quan hệ giữa chi phí xã hội và doanh thu thuế khi mức thuế thấp đánh vào hàng hóa hay mức thuế cao đánh vào hàng hóa. Kết quả cho thấy một mức thuế cao chưa hẳn đem lại doanh thu thuế cao cho chính phủ. Bởi khi mức thuế cao thì qui mô thị trường sẽ nhỏ và doanh thu thuế được xác định bằng mức thuế nhân với lượng hàng hóa bán ra.

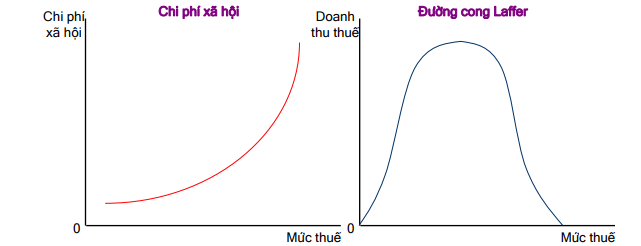

Nhà kinh tế học Arthur Laffer cho rằng mức thuế cao có thể làm giảm doanh thu thuế của chính phủ. Biểu đồ dưới đây minh họa cho lập luận của Laffer.

Đường cong Laffer chỉ ra rằng khi ở mức thuế cao, giảm thuế làm tăng nguồn thu thuế; và khi ở mức thuế thấp thì tăng thuế để tăng nguồn thu của chính phủ. Vấn đề khó khăn đối với các nhà hoạch định chính sách là xác định liệu mức thuế hiện tại cao hay thấp và mức độ co giãn hợp lý của cung cầu. Nếu cung cầu co giãn thì mức thuế cao sẽ ảnh hưởng mạnh đến hành vi của nhà sản xuất và tiêu dùng. Trong trường hợp như vậy, giảm thuế để tăng nguồn thu thuế của chính phủ. Điều quan trọng đó là: doanh thu thuế tăng hay giảm không chỉ được tính bằng cách nhìn vào mức thuế, mà còn phải xem xét mức thuế thay đổi sẽ ảnh hưởng như thế nào đến hành vi của người tiêu dùng và nhà sản xuất.

26 Th12 2020

28 Th12 2020

28 Th12 2020

28 Th12 2020

28 Th12 2020

26 Th12 2020