Kinh tế quốc tế

Tác động của công cụ thuế quan

Công cụ thuế quan có vai trò vô cùng quan trọng đối với nền kinh tế của một quốc gia, chính vì vậy mà những tác động của nó có ảnh hưởng mạnh mẽ đến không chỉ Chính phủ, nhà sản xuất, người tiêu dùng mà còn cả đời sống xã hội của một quốc gia. Trong phần này, tác giả sẽ tập trung vào nghiên cứu tác động của hai loại thuế chính là thuế nhập khẩu và thuế xuất khẩu ở cả hai phương diện tác động tích cực và tiêu cực.

1. Tác động của thuế quan nhập khẩu

Thuế quan nhập khẩu có một số tác động tích cực cũng như tiêu cực đến quốc gia nhập khẩu, cụ thể:

Tác động tích cực:

- Tạo nguồn thu quan trọng cho ngân sách Nhà nước: Nhờ thuế quan, Nhà nước đã có một nguồn thu quan trọng đóng góp vào quỹ tiền tệ của Nhà nước. Cùng với sự hoàn thiện các chức năng, phạm vi sử dụng quỹ tiền tệ của Nhà nước ngày càng mở rộng, nó không chỉ được sử dụng để chi tiêu nhằm duy trì quyền lực của bộ máy Nhà nước mà còn để phục vụ cho các nhu cầu phúc lợi chung và hoạt động kinh tế. Một nền tài chính quốc gia lành mạnh phải dựa chủ yếu vào nguồn thu từ nội bộ nền kinh tế quốc dân. Tất cả các nhu cầu chi tiêu của Nhà nước đều được đáp ứng qua các nguồn thu từ thuế, phí và các hình thức thu khác như: viện trợ nước ngoài, vay mượn, bán tài nguyên quốc gia, …. Tuy nhiên, thực tế cho thấy các hình thức thu ngoài thuế đó có rất nhiều hạn chế bởi chúng bị ràng buộc bởi nhiều điều kiện khác nhau. Do đó thuế trong đó bao gồm cả thuế quan được coi là khoản thu quan trọng nhất bởi nó có tính chất ổn định và khi nền kinh tế càng phát triển thì khoản thu này càng tăng.

- Điều chỉnh hàng hóa từ thị trường nước ngoài vào trong nước: Bất kỳ quốc gia nào hiện nay cũng không thể tự sản xuất để đáp ứng một cách đầy đủ tất cả các nhu cầu trong nước, đặc biệt khi mà đời sống người dân ngày càng nâng cao. Mục tiêu phát triển nền kinh tế quốc dân chủ yếu dựa vào lợi thế so sánh của từng quốc gia. Thực tế cho thấy, không quốc gia nào có lợi thế về tất cả các mặt hàng, các lĩnh vực, chính vì vậy mà Chính phủ các nước sẽ phải sử dụng các biện pháp để điều chỉnh hàng hóa từ thị trường nước ngoài vào trong nước sao cho hợp lý nhất.

Thông qua công cụ thuế quan, cụ thể việc giảm thuế quan đối với một số mặt hàng nhất định, một quốc gia sẽ có thể bổ sung kịp thời những hàng hoá còn thiếu mà trong nước không sản xuất được hoặc sản xuất không đủ tiêu dùng. Bên cạnh đó, các quốc gia cũng có thể làm đa dạng hoá hàng tiêu dùng trong nước, phong phú chủng loại hàng hoá, mở rộng khả năng tiêu dùng, nâng cao mức sống của người dân. Nhờ vậy mà quốc gia đó sẽ có một thị trường sôi động với khối lượng hàng hoá đa dạng, phong phú, tạo ra sự cạnh tranh mạnh mẽ không ngừng tăng lên về giá trị và chất lượng, thu hút được sự tham gia của của các doanh nghiệp trong và ngoài nước.

Đối với tác động điều chỉnh hàng hóa thông qua thuế quan, bên cạnh việc bổ sung các hàng hóa mà trong nước không sản xuất được hoặc sản xuất trong nước không đáp ứng đủ nhu cầu thì Chính phủ có thể sử dụng thuế quan để thay thế những hàng hóa mà sản xuất trong nước sẽ không có lợi bằng nhập khẩu. Như vậy, có thể khẳng định rằng công cụ thuế quan có ảnh hưởng tích cực đến việc tổ chức và sản xuất trong nước, qua đó sẽ tác động tích cực đến sự phát triển cân đối của nền kinh tế quốc dân.

- Bảo vệ thị trường nội địa: Với sự tác động nhiều chiều của thuế nhập khẩu đến khả năng cạnh tranh của doanh nghiệp mà các quốc gia hiện nay thường áp dụng thuế suất riêng biệt cho từng loại sản phẩm nhập khẩu khác nhau. Điều này sẽ dẫn đến những thay đổi trong giá cả của các hàng hóa đó. Có thể dễ dàng nhận thấy, khi đánh thuế nhập khẩu cao vào hàng hóa nhập khẩu mà trong nước có năng lực sản xuất với giá cả và chất lượng tương đương thì giá hàng nhập khẩu sẽ tăng lên, góp phần hạn chế cầu về hàng nhập khẩu, khuyến khích tăng cầu sản phẩm nội địa. Khi đó, hàng hóa sản xuất trong nước có lợi thế cạnh tranh về giá.

Trái lại, khi Nhà nước áp đặt mức thuế nhập khẩu thấp lên hàng nhập khẩu nghĩa là Nhà nước không bảo hộ sản phẩm đó do doanh nghiệp nội địa đã có khả năng cạnh tranh hoặc Nhà nước muốn khuyến khích các doanh nghiệp nội địa phải cải tiến cộng nghệ, nâng cao chất lượng, giảm giá thành để cạnh tranh với hàng nhập khẩu. Thông qua việc điều chỉnh mức thuế nhập khẩu mà Nhà nước có thể bảo hộ thị trường nội địa, đảm bảo sự phát triển của các doanh nghiệp sản xuất, đặc biệt là các doanh nghiệp còn non trẻ cho đến khi chúng đủ vững mạnh để có thể cạnh tranh trên thị trường quốc tế.

Tác động tích cực của thuế quan đến thị trường nội địa còn thể hiện ở việc các quốc gia có thể chống lại các hành vi phá giá bằng cách tăng giá hàng nhập khẩu của mặt hàng phá giá lên tới mức giá chung của thị trường hoặc trả đũa trước các hành vi dựng hàng rào thuế quan do quốc gia khác đánh thuế đối với hàng hóa xuất khẩu của quốc gia mình. Bên cạnh đó, thuế nhập khẩu còn giúp bảo hộ cho các lĩnh vực sản xuất then chốt, đảm bảo sự phát triển bền vững của các quốc gia và không khuyến khích nhập khẩu các mặt hàng bị coi là xa xỉ phẩm hay đi ngược lại các giá trị văn hóa truyền thống.

Như vậy, thuế nhập khẩu tác động đến khả năng cạnh tranh của doanh nghiệp thông qua việc tác động vào giá cả của hàng hóa nhập khẩu trên thị trường. Nhờ chính sách thuế nhập khẩu, chủ yếu là thuế suất, Nhà nước có thể thực hiện mục tiêu bảo hộ sản xuất trong nước. Khi thuế suất hàng hóa nhập khẩu tăng lên khiến giá tăng sẽ có tác dụng khuyến khích doanh nghiệp trong nước mở rộng sản xuất, qua đó cũng làm giảm lượng nhập khẩu từ bên ngoài. Thuế nhập khẩu được xem như một công cụ cản trở hàng hóa nước ngoài tiếp cận vào thị trường nội địa.

Tác động tiêu cực:

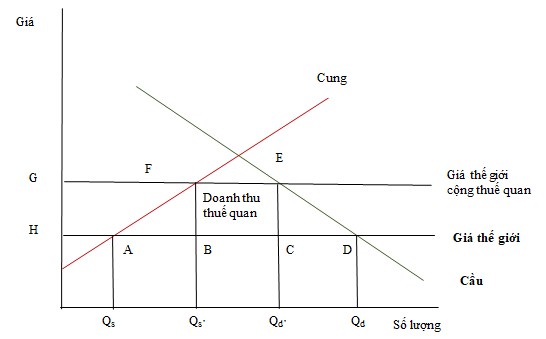

- Làm thiệt hại lợi ích của nhà sản xuất và người tiêu dùng: Thuế nhập khẩu tác động trực tiếp làm tăng giá tiêu dùng trong nước, từ đó hạn chế tiêu dùng của người dân. Đồ thị dưới đây cho thấy khi Chính phủ đánh thuế nhập khẩu lên hàng hóa, người tiêu dùng sẽ bị thiệt hại vì thuế nhập khẩu làm tăng giá của hàng hóa từ mức giá thế giới lên bằng với giá thế giới cộng với thuế nhập khẩu.

Hình 7.4: Tác động của thuế quan nhập khẩu đến lợi ích của nhà sản xuất và người tiêu dùng

Xét trong quá trình thực hiện thương mại tự do cân bằng thị trường, khi người tiêu dùng muốn mua một số lượng Qd hàng hoá ở mức giá thế giới trong khi đó các nhà sản xuất trong nước chỉ có thể sản xuất được một lượng Qs ở mức giá thế giới. Để thoả mãn nhu cầu tiêu dùng ở mức giá này, người tiêu dùng sẽ phải nhập khẩu phần còn thiếu (Qd – Qs) ở mức giá thế giới. Khi có thuế nhập khẩu cân bằng thị trường, giá hàng hoá trong nước bị tăng lên do có thêm thuế nhập khẩu, điều này khiến các nhà sản xuất trong nước sản suất thêm hàng hóa, đạt đến Qs’. Do giá tăng nên dù các nhà sản xuất trong nước sản xuất thêm nhưng cầu của người tiêu dùng vẫn giảm từ Qd xuống Qd’.

Như vậy, thuế nhập khẩu làm cho người tiêu dùng phải trả thêm một khoản tiền để có thể đáp ứng được toàn bộ nhu cầu của mình, đây được xem là tổn thất của xã hội do sự yếu kém của những nhà sản xuất trong nước làm ảnh hưởng đến độ thoả dụng của người tiêu dùng. Còn đối với các nhà sản xuất trong nước, họ cũng phải chịu không ít thiệt thòi. Thuế nhập khẩu làm giá tại thị trường nội địa tăng lên, khuyến khích các nhà sản xuất trong nước gia tăng sản xuất để đáp ứng nhu cầu của người tiêu dùng nhưng do người tiêu dùng phải trả với mức giá cao hơn nên nhu cầu của họ đã giảm, khiến hàng hóa sản xuất ra trong nước không tiêu thụ được như kỳ vọng.

- Làm cho một số doanh nghiệp sản xuất kém hiệu quả: Thuế nhập khẩu không phải lúc nào cũng mang lại năng lực cạnh tranh cho doanh nghiệp nội địa mà thường chỉ có ý nghĩa khi áp dụng đối với thành phẩm và trong trường hợp doanh nghiệp nội địa có thể cung ứng sản phẩm đó với chất lượng và giá cả tương đương với các doanh nghiệp nước ngoài. Bên cạnh đó, đối với các doanh nghiệp sử dụng đầu vào nhập khẩu như các doanh nghiệp ngành dệt may, giày dép, điện tử … nếu như thuế nhập khẩu cao sẽ làm cho chi phí sản xuất của doanh nghiệp tăng lên, điều này sẽ làm giảm năng lực cạnh tranh của doanh nghiệp về giá cả. Để giải quyết vấn đề này, Chính phủ có thể miễn thuế nhập khẩu đầu vào nguyên liệu hoặc đưa ra thuế suất có sự phân biệt mạnh giữa nguyên liệu và thành phẩm. Tuy nhiên, các giải pháp này trong dài hạn không thể mang lại năng lực cạnh tranh cho doanh nghiệp và đôi khi sẽ dẫn đến sự khác biệt quá lớn giữa tỷ lệ bảo hộ danh nghĩa và bảo hộ thực tế, àm giảm tính hấp dẫn của việc đầu tư vào một số ngành chịu tác động của các chính sách đó.

- Về lâu dài nó gây phản ứng xấu: buôn lậu, tạo thị trường sản xuất kém hiệu quả: Trong ngắn hạn, chính sách bảo hộ bằng thuế nhập khẩu góp phần đáng kể vào việc nâng cao khả năng cạnh tranh của doanh nghiệp, tuy nhiên xét về dài hạn, bảo hộ qua thuế sẽ làm suy giảm năng lực cạnh tranh của doanh nghiệp do các chính sách bảo hộ đã vô tình tạo ra sự ỷ lại, làm mất động lực sáng tạo, đổi mới của các doanh nghiệp trong nước, làm cho hoạt động sản xuất kém hiệu quả. Bảo hộ bằng thuế nhập khẩu gây ra sự kém đa dạng về mẫu mã, kiểu dáng, chất lượng hàng hóa… cũng như giá hàng hóa trở nên đắt đỏ hơn.

Chính vì vậy, trong điều kiện hội nhập kinh tế như hiện nay, mức độ sử dụng thuế quan như một rào cản, công cụ để bảo hộ doanh nghiệp trong nước nhưng chắc chắn sẽ phải có những chính sách hợp lý để hạn chế những tác động không mong muốn gây ra cho nền kinh tế. Bên cạnh đó, thuế quan cao cũng sẽ kých thích tệ nạn buôn lậu. Thuế quan càng cao, buôn lậu càng phát triển, gây ra những ảnh hưởng không tốt cho kinh tế và thu ngân sách Nhà nước.

2. Tác động của thuế quan xuất khẩu

Tương tự, thuế quan xuất khẩu cũng có một số tác động tích cực cũng như tiêu cực đến quốc gia xuất khẩu, cụ thể:

Tác động tích cực:

- Làm tăng nguồn thu cho ngân sách Nhà nước: Cũng tương tự thuế nhập khẩu, thuế xuất khẩu cũng được coi là một nguồn thu nhằm đáp ứng các nhu cầu chi tiêu của các quốc gia. Thuế xuất khẩu là một công cụ thường được các nước đang phát triển sử dụng để đánh vào một số hàng hóa nhằm tăng lợi ích quốc gia. Trong khi đó, ở nhiều nước phát triển người ta không sử dụng thuế xuất khẩu do các nước này không đặt mục tiêu tăng nguồn thu ngân sách từ thuế xuất khẩu.

- Hạn chế xuất khẩu quá mức những mặt hàng khai thác từ tài nguyên thiên nhiên, gây mất cân bằng sinh thái, ô nhiễm môi trường … nhằm bảo vệ lợi ích quốc gia: Hiện nay, nhiều quốc gia trên thế giới áp dụng chính sách đánh thuế xuất khẩu và tăng thuế tài nguyên đối với một số mặt hàng khai thác từ tài nguyên thiên nhiên, gây mất cân bằng sinh thái, ô nhiễm môi trường …. Đây được xem là một biện pháp nhằm hạn chế xuất khẩu để dành phục vụ cho việc phát triển kinh tế trong nước, đặc biệt là trong điều kiện nhu cầu năng lượng tăng cao trong khi nguồn cung ngày càng hạn chế. Chẳng hạn như than đá, đây là nguồn nhiên liệu không thể tái chế và việc khai thác ngày càng khó khăn, giá than trên thị trường ngày càng đắt; chính vì vậy nhiều quốc gia có sẵn nguồn tài nguyên này thường hạn chế khai thác than xuất khẩu, họ chỉ khai thác than sử dụng trong nước và dành một phần nhỏ xuất khẩu đủ lấy vốn nhập khẩu trang thiết bị khai thác. Ngoài ra, việc hạn chế khai thác than cũng rất có ích trong việc bảo vệ môi trường, qua đó góp phần bảo vệ lợi ích quốc gia.

Tác động tiêu cực:

- Tạo bất lợi cho khả năng xuất khẩu của quốc gia do nó làm cho giá cả của hàng hóa bị đánh thuế vượt quá giá cả trong nước làm giảm sản lượng hàng hóa xuất khẩu, đặc biệt là đối với quốc gia nhỏ: Thuế xuất khẩu làm tăng giá hàng hóa xuất khẩu ra thị trường quốc tế và giữ giá thấp hơn ở thị trường nội địa. Điều này sẽ làm giảm lượng hàng tiêu thụ ở nước ngoài do người tiêu dùng tại bất kỳ quốc gia nào bên cạnh việc quan tâm đến chất lượng hàng hóa còn rất lưu ý đến giá cả, họ luôn mong muốn có được những sản phẩm với giá cả hợp lý. Chính vì vậy mà khi Chính phủ của một quốc gia đánh thuế xuất khẩu lên hàng hóa của quốc gia mình sẽ làm giảm đi khả năng cạnh tranh của hàng hóa đó trên thị trường quốc tế, làm người tiêu dùng nước ngoài có xu hướng tìm đến các sản phẩm thay thế với mức giá tốt hơn, từ đó sẽ gây bất lợi cho các nhà sản xuất trong nước, làm giảm sản lượng hàng hóa xuất khẩu. Hiện nay, Chính phủ các nước, đặc biệt là các nước đang phát triển đều khá quan tâm đến việc sử dụng thuế xuất khẩu như một công cụ điều tiết sản xuất trong nước, hướng các doanh nghiệp sản xuất theo định hướng của quốc gia.

- Làm giảm sản lượng xuất khẩu, dẫn đến các nhà sản xuất thu hẹp quy mô sản xuất, làm gia tăng tình trạng thất nghiệp, ảnh hưởng đến đời sống kinh tế xã hội: Rõ ràng thuế xuất khẩu làm tăng giá hàng hóa trên thị trường quốc tế và làm giảm lượng khách hàng ở nước ngoài. Đứng trên góc độ toàn bộ nền kinh tế, thuế xuất khẩu làm giảm phúc lợi chung do nó làm giảm hiệu quả khai thác nguồn lực của nền kinh tế. Thuế xuất khẩu cao sẽ ảnh hưởng đến khả năng cạnh tranh của hàng hóa trên thị trường quốc tế, khiến các nhà sản xuất trong nước thu hẹp quy mô của mình, chỉ tập trung sản xuất phục vụ nhu cầu trong nước và một phần nhỏ cho thị trường nước ngoài. Tình trạng này sẽ gây ra thất nghiệp, đặc biệt là tại những nước đang phát triển, gây ảnh hưởng đến đời sống kinh tế xã hội.

- Mức thuế xuất khẩu cao và duy trì quá lâu có thể làm lợi cho các đối thủ cạnh tranh dựa trên sự cạnh tranh về giá cả: Xét trong ngắn hạn, thuế xuất khẩu sẽ có tác dụng điều tiết hoạt động sản xuất trong nước, giúp Chính phủ quản lý nền kinh tế theo định hướng chung. Tuy nhiên, nếu như mức thuế xuất khẩu cao và duy trì trong một khoảng thời gian dài sẽ gây bất lợi rất nhiều cho các doanh nghiệp xuất khẩu. Điều này sẽ làm lợi cho các đối thủ cạnh tranh dựa trên sự cạnh tranh về giá cả. Để thu hút sự chú ý và tiêu dùng của khách hàng, các đối thủ này sẽ có những chính sách hạ giá thành (có thể bằng việc giảm thuế xuất khẩu hàng hóa). Trong khi đó, một lượng lớn các khách hàng lại luôn duy trì thói quen mua sắm của mình, họ có xu hướng trung thành với các sản phẩm tiêu dung, chính vì vậy mà về dài hạn thì mức thuế xuất khẩu cao duy trì quá lâu sẽ đẩy các nhà xuất khẩu trong nước tụt lùi trong cuộc cạnh tranh khốc liệt trên thương trường quốc tế.

Nguồn: Nguyễn Hoàng Quy và cộng sự (2018), Chính sách thương mại quốc tế: Lý luận và thực tiễn Việt Nam hội nhập toàn cầu, NXB Thống kê.

2 Th8 2022

29 Th7 2022

2 Th8 2022

3 Th8 2022

3 Th8 2022

2 Th8 2022