Sản xuất

Lịch trình sản xuất chính

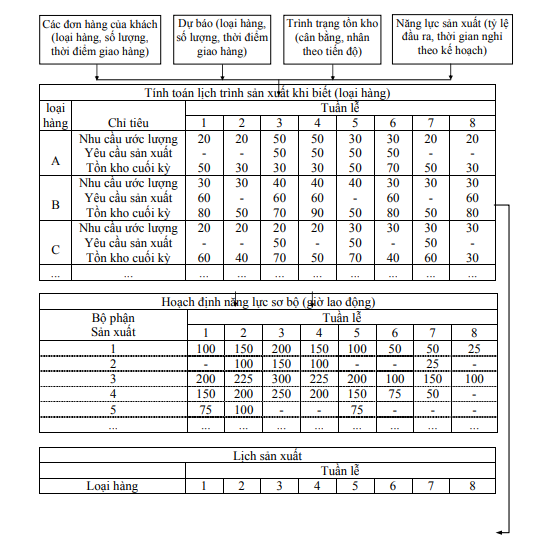

Lịch trình sản xuất chính nhằm xác định khối lượng sản phẩm phải hoàn thành trong từng tuần của kế hoạch ngắn hạn. Các nhà quản trị tác nghiệp thường xuyên gặp nhau để xem xét dự báo thị trường, đơn đặt hàng của khách hàng, mức tồn kho, mức sử dụng thiết bị và thông tin về năng lực, nhờ thế mà lịch trình sản xuất được xây dựng.

1. Mục tiêu của lịch trình sản xuất

Lịch trình sản xuất theo năng lực sản xuất ngắn hạn và được xác định bởi kế hoạch tổng hợp và phân bố cho những đơn hàng mục tiêu của nó là:

− Lập lịch trình các thành phần phải hoàn tất một cách nhanh chóng khi đã ký kết hợp đồng với khách hàng.

− Tránh quá tải hay dưới tải những phương tiện sản xuất, vì thế năng lực sản xuất được sử dụng một cách hữu hiệu và chi phí sản xuất thấp.

2. Mốc thời gian trong lịch trình sản xuất:

Lịch trình sản xuất có thể phân chia làm 4 phần, từng phần được phân cách bởi một thời điểm được gọi là mốc thời gian.

Phần 1: “Đóng băng” là phần đầu của lập lịch trình sản xuất không thể thay đổi trừ phi có những trường hợp đặc biệt và chỉ có sự cho phép của cấp cao nhất trong tổ chức. Sự thay đổi trong phần này thường bị ngăn cấm vì nó tốn kém để chuyển đổi kế hoạch mua vật liệu và sản xuất các chi tiết cho sản phẩm.

Phần 2: “Vững chắc” có nghĩa là những thay đổi có thể xảy ra trong phần này, nhưng chỉ trong một số ngoại lệ, với lý do giống như trên.

Phần 3: “Đầy” là tất cả những năng lực sản xuất sẵn có đã được phân bổ cho các đơn hàng. Sự thay đổi trong giai đoạn này có thể được và chi phí sản xuất sẽ bị ảnh hưởng nhẹ nhưng hiệu quả trong việc làm hài lòng khách hàng thì không chắc chắn.

Phần 4: “Mở” năng lực sản xuất chưa được phân bổ hết và trong phần này các đơn hàng thường được chêm vào.

3. Qui trình xây dựng lịch trình sản xuất:

Xem xét các đơn hàng, dự báo, báo cáo trình trạng tồn kho và thông tin về năng lực sản xuất, các nhà lập lịch trình đặt hầu hết các đơn hàng cấp bách vào vị trí “mở” sẵn có sớm nhất của lịch trình sản xuất. Một số hoạt động quan trọng xảy ra trong gian đoạn này:

Đầu tiên, nhà lập lịch trình phải ước tính tổng nhu cầu của sản phẩm từ mọi nguồn, phân các đơn hàng cho những bộ phận sản xuất, phân chia thời điểm hẹn giao hàng cho khách và lập tính toán chi tiết cho lịch trình sản xuất.

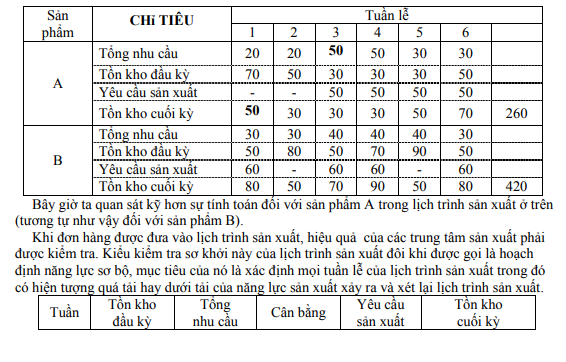

Tồn kho an toàn ở mức tối thiểu của sản phẩm A là 30 và của sản phẩm B là 40. Kích thước lô sản xuất của A là 50, của B là 60. Tồn kho ban đầu của A là 70 và của B là 50. Hãy chuẩn bị lịch trình sản xuất cho 2 loại sản phẩm trên?

Bài giải:

Đối với từng sản phẩm, lấy tổng nhu cầu đối chiếu với tồn kho ban đầu và xác định xem vào tuần lễ nào tồn kho cuối kỳ sẽ xuống dưới mức tồn kho an toàn và như thế yêu cầu phải sản xuất và lập lịch trình cho lô sản phẩm được sản xuất trong tuần đó.

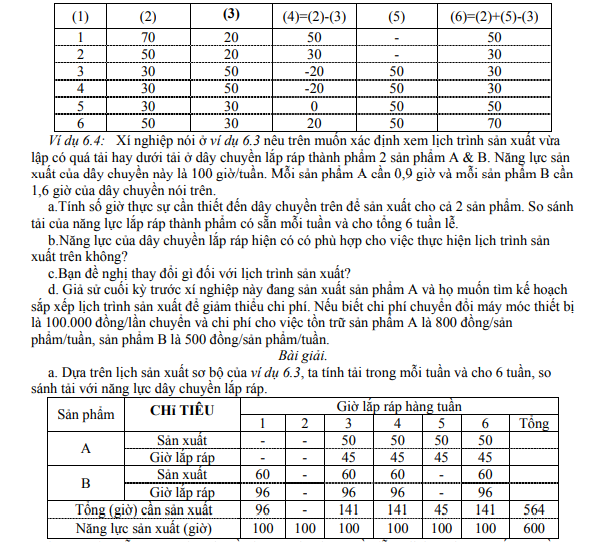

Năng lực sẵn có của dây chuyền là 600 giờ cho 6 tuần lễ và lịch trình sản xuất yêu cầu

564 giờ, so với năng lực sản xuất của xí nghiệp thì đơn vị này đủ sức để thực hiện số lượng sản phẩm theo yêu cầu của khách hàng trong điều kiện bình thường. Tuy nhiên, nếu căn cứ vào thời điểm nhu cầu khách hàng cần mới tiến hành sản xuất thì lịch trình sản xuất phân bố không đều, cụ thể là quá tải sản xuất ở tuần 3, 4, 6 và dưới tải ở tuần 1, 2, 5. Do đó cần phải điều chỉnh lịch trình sản xuất cho hợp lý.

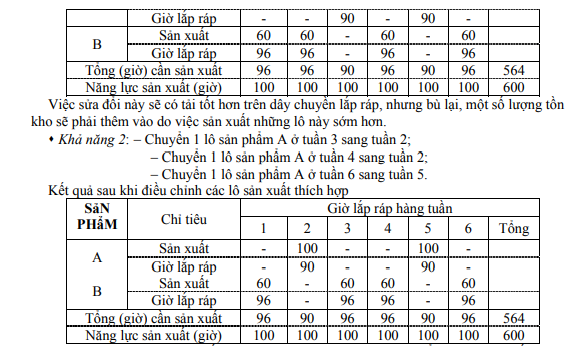

Việc cân bằng hàng tuần tốt hơn nếu một số lô sản phẩm dời vào những tuần lễ sớm hơn của lịch trình, đảm bảo việc sản xuất tương đối ổn định trong kỳ. Do đó cần tính toán và đưa ra các khảng năng có thể thực hiện để góp phần giảm chi phí sản xuất. Kết quả sau khi điều chuyển các lô sản phẩm đến nơi sản xuất hợp lý, người có thẩm quyền ra quyết định chính thức để thực hiện, nên lịch này gọi là lịch trình sản xuất chính.

Khả năng 1: − Chuyển 1 lô sản phẩm A ở tuần 4 sang tuần 3;

− Chuyển 1 lô sản phẩm A ở tuần 6 sang tuần 5;

− Chuyển 1 lô sản phẩm B ở tuần 3 sang tuần 2. Kết quả sau khi điều chỉnh các lô sản xuất thích hợp

Dựa trên lịch trình sản xuất chính ở câu c, ta tính toán chi phí để hoàn thành khối lượng sản xuất đáp ứng đúng và đủ nhu cầu khách hàng trong kỳ với chi phí thấp nhất.

Theo khả năng 1: Với thông tin ở câu d, ta biết đơn vị đang sản xuất sản phẩm A ở tuần trước (kỳ kế hoạch trước), nhưng tuần thứ 1 đơn vị lại sản xuất sản phẩm B nên phải sắp xếp máy móc thiết bị cho tương thích với việc sản xuất sản phẩm B (chuyển đổi máy móc thiết bị). Sang tuần thứ 2, đơn vị vẫn tiếp tục sản xuất sản phẩm B, do đó không cần sắp xếp máy

móc thiết bị; tương tự như vậy,… Như vậy trong kỳ kế hoạch này đơn vị chuyển đổi máy móc thiết bị 5 lần, mỗi lần tốn kém chi phí là 100.000 đồng, tổng cộng mất 500.000 đồng.

Ngoài ra đơn vị còn tốn chi phí cho việc tồn trữ, vì phải sản xuất trước thời điểm so với nhu cầu. Do đó cần phải xác định số lượng hàng lưu kho của từng loại sản phẩm sản xuất trong kỳ. Công thức tính toán số lượng hàng lưu kho thực tế phát sinh trong kỳ của 1 loại sản phẩm như sau:

Täönkhothæûtãcú( TKtt ) = Täönkhosåbäü( TK sb ) + Täönkho phaïtsinh( TK ps )

TK ps = Kêchthæåïlcä x säúlä x thåìigian chuyãøâni

Lượng hàng tồn kho sơ bộ, tính toán dựa vào lịch sản xuất sơ bộ lúc ban đầu của lịch trình sản xuất chính. Tồn kho sơ bộ của sản phẩm A là 260 sản phẩm, sản phẩm B là 420 sản phẩm. Như vậy, tổng chi phí cho khả năng 1 là:

TC1 = (5 x100.00) + [260 + (50 x1x1) + (50 x1x1)]x800 + [420 + (60 x1x1)]x500 = 1.028.000 âäön

Theo khả năng 2: chúng ta tính tương tự như vậy,

TC2 = (5 x100.00) + [260 + (50 x1x1) + (50 x1x2) + (50 x1x1)]x800 + (420 x500) = 1.078.000 âäöng

So sánh giữa 2 khả năng trên thì ta chọn khả năng 1 có lợi thế về chi phí hơn.

4 Th1 2018

18 Th12 2020

18 Th12 2020

19 Th12 2020

19 Th12 2020

19 Th12 2020