Kế toán

Kế toán các quá trình kinh doanh chủ yếu trong doanh nghiệp thương mại

Các doanh nghiệp thương mại chủ yếu thực hiện chức năng kinh doanh hàng hoá (mua bán), vì vậy không có quá trình sản xuất sản phẩm hoặc có nhưng chiếm tỷ lệ rất nhỏ (không điển hình). Do đó, kế toán tại các doanh nghiệp thương mại có nhiệm vụ chủ yếu là sử dụng các nguyên tắc của tính giá cũng như các phương pháp kế toán xác định giá của các loại tài sản, vật tư, hàng hoá phát sinh trong quá trình kinh doanh của doanh nghiệp như: Quá trình mua hàng, quá trình bán hàng vv….

Khi vận dụng các nguyên tắc của phương pháp tính giá để kế toán các quá trình kinh doanh chủ yếu trong doanh nghiệp thương mại cũng cần xét đến phương pháp tính thuế giá trị tăng (GTGT) mà doanh nghiệp áp dụng. Theo quy định hiện hành, thuế GTGT phải nộp được tính theo phương pháp khấu trừ thuế hoặc phương pháp tính trực tiếp trên GTGT. Doanh nghiệp a0ps dụng phương pháp tính thuế nào có ảnh hưởng trực tiếp đến việc xác định trị giá thực tế của tài sản cũng như các tài khoản kế toánh sử dụng đeer phản ánh các quá trình kinh doanh của doanh nghiệp.

Do khuôn khổ, phạm vi của giáo trình lý thuyết kế toán, trình tự kế toán các quá trình kinh doanh chủ yếu trong doanh nghiệp thương mại được trình bày trong chương này chỉ đề cập đến các doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ thuế.

1. Kế toán quá trình mua hàng hoá

Mua hàng là giai đoạn đầu tiên của quá trình kinh doanh tại một doanh nghiệp thương mại, tạo tiền đề vật chất cho hoạt động cảu đơn vị ở các khâu tiếp theo như tiêu thụ hàng hoá hoặc sản xuất sản phẩm. Khi kết thực quá trình mua hàng hoá, tài sản của doanh nghiệp sẽ biến đổi từ hình thái tiền sang hình thái hàng. Doanh nghiệp được quyền sở hữu về hàng hoá, vật tư mua vào và mất quyền sở hữu về tiền tệ hoặc có nghiẽa vụ thanh toán với người bán.

Nhiệm vụ của kế toán mua hàng và thanh toán tiền hàng là phải phản ánh được trị giá thựuc tế cảu số hàng hoá đã nhập kho hay thuộc quyền sở hữu của doanh nghiệp. đồng thời phải phản ánh quá trình thanh toán tiền mua hàng với từng nhà cung cấp theo những phương thưc thanh toán thích hợp.

Trị giá hàng hoá mua vào được phản ánh trên các tài khoản kế toán theo giá thực tế (trên cơ sở nguyên tắc giá phí). Đối với các doanh nghiệp tính thuế GTGT thưo phương pháp khấu trừ, giá thực tế của hàng hoá mua vào là giá không có thuế GTGT đầu vào.

Để kế toán mua và nhập kho hàng hoá, kế toán sử dụng các tài khoản sau:

- Tài khoản 156 “Hàng hoá”

Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại hàng hoá đã nhập kho trong các doanh nghiệp.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: Phản ánh trị giá thực tế hàng hoá nhập kho trong kỳ.

Bên Có: Phản ánh trị giá thựuc tế của hàng hoá xuất kho trong kỳ.

Số dư Nợ: Phản ánh trị giá thực tế của hàng tồn kho cuối kỳ.

Để tổ chức hạch toán chi tiết kế toán sử dụng tài khoản cấp hai của tìa khoản 156 (TK 1561 – Giá mua hàng hoá; TK 1562 – Chi phí thu mua) và các sổ chi tiêt hàng hoá được mở cho từng kho, từng loại, nhóm hàng để phục vụ cho việc tính giá từng loại, nhóm hàng để phục vụ cho việc tính giá từng loại hàng hoá theo yêu cầu và trình độ quản lý vật tư, hàng hoá của từng đơn vị.

- Tài khoản 331 – “Phải trả cho người bán”

Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hoá, dịch vụ theo hợp đồng kinh tế đã ký kết.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: Phản ánh số tiền đã trả cho người bán (kể cả số tiền ứng trước_

Bên Có: Phản ánh số tiền phải trả cho người bán vật tư, hàng hoá, người cung cấp lao vụ, dịch vụ.

Số dư bên Có: Phản ánh số tiền còn phải trả người bán đến cuối kỳ.

Tài khoản này có thể có số dư bên nợ. Số dư bên nợ (nếu có) phản ánh số tiền đã ứng trước cho người bán hoặc số tiền đã trả nhiều hơn số phải trả.

Nợ phải trả người bán pảhn ánh trên tài khoản 331 cần được hạch toán chi tiết cho từng đối tượng phải trả. Trong chi tiết cho từng đối tượng phaỉ trả tài khoản này phản ánh cả số tiền đã ứng trước cho người bán nhưng chưa nhận được hàng hoá, lao vụ, dịch vụ.

Các tài khoản khác có liên quan:

Tài khoản 151 – “Hàng hoá đang đi đường”

Tài khoản 111 – “Tiền mặt”

Tài khoản 112 – “Tiền gửi ngân hàng”

Tài khoản 141 – “Tạm ứng”

Tài khoản 133 – “Thuế GTGT được khấu trừ”

v.v…

Phương pháp kế toán như sau:

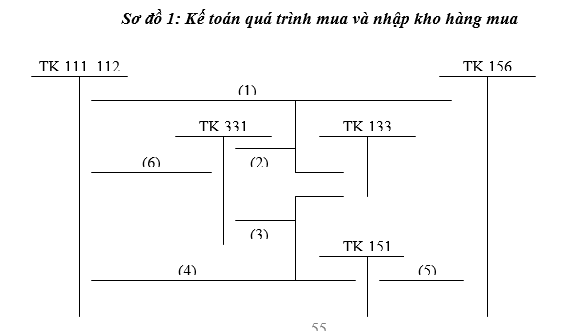

Khi mua hàng và nhập kho, căn cứ vào phiéu nhập kho và hoá đơn của người bán, kế toán ghi:

Nợ TK 156 – “Hàng hoá”

Nợ TK 133 – “Thuế GTGT được khấu trừ”

Có TK 111 – “Tiền mặt”

Hoặc Có TK 112 – “Tiền gửi ngân hàng”

Hoặc Có TK 331 – “Phải trả cho người bán”

Nếu nhận được chứng từ của người bán về số hàng hoá thuộc quyền sở hữu của doanh nghiệp nhưng cuối tháng hàng chưa về nhập kho. Căn cứ vào chứng từ của người bán, kế toán ghi:

Nợ TK 151 – “Hàng mua đang đi đường”

Nợ TK 133 – “Thuế GTGT được khấu trừ”

Có TK 111 – “Tiền mặt”

Hoặc Có TK 112 – “Tiền gửi ngân hàng”

Hoặc Có TK 331 – “Phải trả cho người bán”

…

Sang tháng sau hàng về thì căn cứ vào phiếu nhập kho, kế toán ghi:

Nợ TK 156 – “Hàng hoá”

Có TK 151 – “Hàng mua đang đi đường”

Khi trả tiền cho người bán, căn cứ vào phiếu chi, giấy báo nợ của ngân hàng, kế toán ghi:

Nợ TK 331 – “Phải trả cho người bán”

Có TK 111 – “Tiền mặt”

Có TK 112 – “Tiền gửi ngân hàng”

Ví dụ 1:

Tại một doanh nghiệp thương mại có tài liệu sau:

Căn cứ vào báo cáo thanh toán tạm ứng, phiếu nhập kho, kế toán ghi:

Nợ TK 156: 32.000.000

(Chi tiết hàng hoá B: 32.000.000)

Nợ TK 133: 3.200.000

Có TK 141: 35.200.000

- Căn cứ vào hoá đơn GTGT của người bán, phiếu nhập kho, kế toán ghi:

Nợ TK 156: 125.000.000

(Chi tiết hàng hoá C: 125.000.000)

Nợ TK 151: 125.000.000

(Chi tiết hàng hoá C: 125.000.000)

Nợ TK 133 : 25.000.000

Có TK 311 : 275.000.000

- Căn cứ vào hoá đơn GTGT của công ty Y, phiếu nhập kho, kế toán ghi:

Nợ TK 156: 320.000.000

(Chi tiết hàng hoá X: 320.000.000)

Nợ TK 133: 32.000.000

Có TK 331: 352.000.000

(Chi tiết công ty Y: 352.000.000)

Phản ánh vào các tài khoản kế toán, các sổ chi tiết dạng sơ đồ chữ T:

2. Kế toán quá trình tiêu thụ hàng hoá

Trong quá trinh hoạt động sản xuất kinh doanh, tiêu thụ hàng hoá và sản phẩm là khâu cuối cùng kết thúc quá trình hoạt động sản xuất kinh doanh của doanh nghiệp, thực hiện việc cung cấp sản phẩm, hàng hoá thoả mãn nhu cầu tiêu dùng của xã hội. Kết thúc quá trình tiêu thụ, doanh nghiệp được quyền sở hữu về tiền tệ, mất quyền sở hữu về hàng hoá. Do đó nhiệm vụ của kế toán tiêu thụ hàng hoá là phải phản ánh được doanh thu bán hàng, phản ánh số thuế giá trị gia tăng mà doanh nghiệp phải nộp. Đồng thời phản ánh giá vốn hàng hoá, thành phẩm đã tiêu thụ làm cơ sở xác định kết quả của hoạt động sản xuất kinh doanh.

Để thực hiện được nhiệm vụ trên, kế toán quá trình tiêu thụ hàng hoá sử dụng một số tài khoản như sau:

- TK 151 – Doanh thu bán hàng

Tài khoản này dùng để phản ánh doanh thu bán hàng thực tế, các khoản giảm trừ doanh thu và xác định doanh thu thuần trong kỳ của doanh nghiệp.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: – Khoản giảm giá, bớt giá và hàng bán bị trả lại.

- Số thuế phải nộp tính trên doanh thu bán hàng thực tế (nếu có).

- Kết chuyển doanh thu thuần.

Bên Có: Phản ánh doanh thu bán hàng thực tế trong kỳ.

Tài khoản 511 không có số dư cuối kỳ.

Tại các doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, doanh thu bán hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT được phản ánh theo giá bán chưa có thuế GTGT.

TK 632 – Giá vốn bán hàng

Tài khoản này dùng để phản ánh trị giá vốn của thành phẩm, hàng hoá, dịch vụ xuất bán trong kỳ.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: Trị giá vốn hàng hoá, thành phẩm, dịch vụ đã xác định là tiêu thụ.

Bên Có: Kết chuyển trị giá vốn hàng hoá, thành phẩm, dịch vụ đã tiêu thụ vào tài khoản xác định kết quả.

Tài khoản 632 không có số dư cuối kỳ

TK 131 – Phải thu của khách hàng

Tài khoản này dùng để phản ánh tình hinh thanh toán các khoản nợ phải thu của khách hàng về tiền bán hàng hoá, thành phẩm, dịch vụ.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: – Phản ánh số tiền phải thu của khách hàng về bán hàng hoá, thành phẩm, dịch vụ.

Số dư bên Nợ; Phản ánh số tiền còn phải thu của khách hàng.

Tài khoản 131 có thể có số dư bên có. Số dư bên có (nếu có) phản ánh số tiền ứng trước hoặc thu thừa của người mua.

Khoản phải thu của khách hàng phản ánh trên tài khoản 131 cần được hạch toán chi tiết cho từng đối tượng phải thu. Trong chi tiết cho từng đối tượng phải thu tài khoản này phản ánh cả số tiền người mua đã ứng trước hoặc trả thừa cho doanh nghiệp nhưng chưa nhận được hàng hoá, lao vụ, dịch vụ.

Các tài khoản khác có liên quan:

- TK 111 – Tiền mặt

- TK 112 – Tiền gửi ngân hàng

- TK 333 – Thuế và các khoản phải nộp Nhà nước (thuế GTGT đầu ra)

- ..

Phương pháp kế toán như sau:

Căn cứ vào hoá đơn bán hàng, phiếu thu, giấy báo có của ngân hàng, kế toán phản ánh doanh thu:

Nợ TK 111 – Tiền mặt, ngân phiếu

Nợ TK 112 – Tiền gửi ngân hàng

Nợ TK 131 – Phải thu của khách hàng

Có TK 511 – Doanh thu bán hàng

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (thuế GTGT đầu ra)

Kết chuyển giá vốn hàng bán, kế toán ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Hàng hoá

Khi thu được tiền của người mua:

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 131 – Phải thu của khách hàng

Khi nộp tiền vào ngân hàng (tiền mặt, ngân phiếu, séc)

+ Nếu đã có báo có:

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 111 – Tiền mặt

+ Nếu chưa có báo có:

Nợ TK113 – Tiền đang chuyển

Có TK 111 – Tiền mặt

Khi nhận đựơc báo có về số tiền đã nộp vào ngân hàng:

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 113 – Tiền đang chuyển

Cuối tháng khấu trừ thuế GTGT, xác định số thuế GTGT phải nộp của số hàng đã tiêu thụ (nếu có)

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (thuế GTGT đầu ra)

Có TK 133 – Thuế GTGT được khấu trừ

Khi chuyển tiền nộp thuế (nếu thuế GTGT đầu vào < thuế GTGT đầu ra):

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước.

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gửi ngân hàng

Ví dụ 2: Có tài liệu về tiêu thụ hàng hoá tại một doanh nghiệp như sau:

- Xuất kho một số hàng để bán cho công ty M:

- 100 kg hàng A, giá bán chưa thuế: 60.000 đ/kg

- 200 chiếc hàng B, giá bán chưa thuế: 55.000 đ/chiếc

- Thuế GTGT của hàng A và B: 10%

Tiền bán hàng người mua đã trả: 10.000.000 đ bằng tiền mặt, còn lại nợ. Biết giá vốn (giá xuất kho) của hàng A là 41.000đ/kg, hàng B là 38.000 đ/chiếc

- Xuất kho một đợt hàng để bán cho công ty Z

- Hàng X, số lượng 100; giá xuất kho 10.000đ/X, giá bán chưa thuế 16.000 đ/X

- Hàng Y, số lượng 150; giá xuất kho 20.000 đ/Y, giá bán chưa thuế 25.000đ/Y

- Thuế GTGT của hàng X và Y: 10%

Công ty Z đã nhận nợ số tiền hàng trên.

- Nhận tiền của công ty Z chuyển trả qua tài khoản tiền gửi ngân hàng số hàng ở nghiệp vụ (2). Đã có chứng từ

Yêu cầu: Định khoản các nghiệp vụ trên, phản ánh vào các tài khoản kế toán và sổ chi tiết dạng sơ đồ chữ T.

Giải: Các nghiệp vụ kinh tế trên căn cứ vào hoá đơn bán hàng và các chứng từ liên quan khác phản ánh như sau: (Đơn vị: đồng)

- a) Phản ánh doanh thu, kế toán ghi:

Nợ TK 111 : 10.000.000

Nợ TK 131 : 8.700.000

(Chi tiết công ty M: 8.700.000)

Có TK 511 : 7.000.000

(Chi tiết DTBH A : 6.000.000

Chi tiêt DTBH B : 11.000.000)

Có TK 333 : 1.700.000

- b) Kết chuyển giá vốn hàng bán:

Nợ TK 632 : 11.700.000

(Chi tiết GVH A : 4.100.000

Chi tiết GVH B : 7.600.000

Có TK 156 : 11.700.000

(Chi tiết hàng A : 4.100.000

Chi tiết hàng B : 7.600.000)

- a) Phản ánh doanh thu cho công ty Z nợ, kế toán ghi:

Nợ TK 131 : 5.885.000

(Chi tiết công ty Z : 5.885.000)

Có TK 511 :5.350.000

(Chi tiết DTBH X : 1.600.000

Chi tiết DTBH Y : 3.750.000)

Có TK 333 : 535.000

- b) Kết chuyển giá vốn hàng bán:

Nợ TK 632 : 4.000.000

(Chi tiết GVH X : 1.000.000

Chi tiết GVH Y : 3.000.000)

Có TK 156 : 4.000.000

(Chi tiết hàng X : 1.000.000

Chi tiết hàng Y : 3.000.000)

- Thu tiền của công ty Z qua tài khoản tiền gửi ngân hàng

Nợ TK 112 : 5.885.000

Có TK 131 : 5.885.000

(Chi tiết công ty Z : 5.885.000)

Phản ánh vào các tài khoản kế toán và sổ chi tiết dạng sơ đồ chữ T:

3. Kế toán chi phí kinh doanh thương mại.

Chi phí kinh doanh thương mại là biểu hiện bằng tiền các khoản hao phí về lao động sống, lao động vật hoá và các chi phí cần thiết khác mà các doanh nghiệp thương mại đã bỏ ra để phục vụ cho hoạt động kinh doanh trong một thời kỳ nhất định.

Chi phí kinh doanh thương mại là các khoản chi phí liên quan đế tiêu thụ sản phẩm, hàng hoá cũng như các khoản chi phí quản lý nói chung. Các khoản chi phí này là chi phí thời kỳ nên cuối kỳ được kết chuyển hết để tính kết quả.

Chi phí kinh doanh thương mại bao gồm:

- Chi phí bán hàng: Là các khoản chi phí liên quan trực tiếp đến quá trình tiêu thụ sản phẩm, hàng hoá, dịch vụ của doanh nghiệp. Chi phí bán hàng gồm các khoản mục chi phí sau: tiền lương, các khoản phụ cấp phải trả cho nhân viên bán hàng, bảo hiểm, kinh phí công đoàn theo tỷ lệ quy định tính trên tiền lương của nhân viên bán hàng, hoa hồng đại lý, hoa hồng môi giới, tiếp thị, đóng gói, vận chuyển, bảo quản…khấu hao tài sản cố định, chi phí vật liệu bao bì, dụng cụ, đồ dùng, chi phí dịch vụ mua ngoài và các chi phí bằng tiền khác như: chi phí bảo hành sản phẩm, chi phí quảng cáo…

- Chi phí quản lý doanh nghiệp: Là các khoản chi phí quản lý kinh doanh, quản lý hành chính và các chi phí chung khác có liên quan đến hoạt động của toàn doanh nghiệp. Chi phí quản lý doanh nghiệp gồm các khoản mục chi phí sau: tiền lương và các khoản phụ cấp phải trả cho ban giám đốc và nhân viên quả lý, bảo hiểm, kinh phí công đoàn theo tỷ lệ quy định tính trên tiền lương của nhân viên quả lý, chi phí vật liệu, đồ dùng văn phòng, khấu hao tài sản cố định dùng chung cho toàn doanh nghiệp và các chi phí khác bằng tiền chung cho toàn doanh nghiệp như: chi phí tiếp tân, khánh tiết…

Nhiệm vụ của kế toán chi phí kinh doanh thương mại là phải tập hợp đầy đủ các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp phát sinh trong kỳ hạch toán, kết chuyển các khoản chi phí này vào cuối kỳ làm cơ sở so sánh với doanh thu bán hàng trong kỳ để tính kết quả kinh doanh.

Kế toán chi phí kinh doanh thương mại sử dụng các tài khoản sau:

- TK 641 – Chi phí bán hàng.

Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình tiêu thụ hàng hoá, thành phẩm, dịch vụ.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: Chi phí bán hàng thực tế phát sinh trong kỳ.

Bên Có: Kết chuyển chi phí bán hàng trong kỳ để tính kết quả cuối kỳ.

Tài khoản 641 không có số dư cuối kỳ.

TK 641 có 7 tài khoản cấp hai:

TK 6411 – Chi phí nhân viên bán hàng

TK 6412 – Chi phí vật liệu, bao bì.

TK 6413 – Chi phí công cụ, đồ dùng

TK 6414 – Chi phí khấu hao TSCĐ

TK 6415 – Chi phí bảo hành sản phẩm

TK 6417 – Chi phí dịch vụ mua ngoài

TK 6418 – Chi phí bằng tiền khác

-TK 642 – Chi phí quản lý doanh nghiệp

Tài khoản này dùng để phản ánh các chi phí chung của doanh nghiệp gồm các chi phí quản lý kinh doanh, chi phí quản lý hành chính, chi phí chung khác liên quan đến hoạt động của cả doanh nghiệp.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: Chi phí quản lý doanh nghiệp thực tế phát sinh trong kỳ.

Bên Có: Kết chuyển chi phí quản lý doanh nghiệp để tính kết quả cuối kỳ.

Tài khoản 642 không có số dư cuối kỳ

TK 642 có 8 tài khoản cấp hai:

TK 6421- Chi phí nhân viên quản lý

TK 6422 – Chi phí vật liệu quản lý

TK 6423 – Chi phí đồ dùng văn phòng

TK 6424 – Chi phí khấu hao TSCĐ

TK 6425 – Thuế, phí và lệ phí

TK 6426 – Chi phí dự phòng

TK 6427 – Chi phí dịch vụ mua ngoài

TK 6428 – Chi phí bằng tiền khác

Các tài khoản khác có liên quan:

- TK 334: Phải trả nhân viên

- TK 338: Phải trả, phải nộp khác

- TK 153: Công cụ, dụng cụ

- TK 214: Hao mòn tài sản cố định

- TK 111: Tiền mặt

- TK 112: Tiền gửi ngân hàng

- TK 331: Phải trả cho người bán.

- …

Phương pháp kế toán như sau:

- Tập hợp chi phí bán hàng, chi phí quản lý doanh nghiệp theo yếu tố:

+ Tính lương phải trả và trích các khoản bảo hiểm theo tỷ lệ quy định hàng tháng vào chi phí bán hàng và chi phí quản lý doanh nghiệp:

Nợ TK 641 – Chi phí bán hàng (6411)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6421)

Có TK 334 – Phải trả với nhân viên

Có TK 338 – Các khoản phải trả phải nộp khác.

+ Khi trả lương cho nhân viên bán hàng và nhân viên quản lý:

Nợ TK334 – Phải trả với nhân viên

Có TK111 – Tiền mặt

+ Khi xuất công cụ, dụng cụ để phục vụ cho bán hàng và quản lý:

- Thuộc loại phân bổ 100%:

Nợ TK 641 – Chi phí bán hàng (6413)

Nợ TK 642 – Chi phí quản lý doanh nghiêp (6423)

Có TK 153 – Công cụ, dụng cụ

- Thuộc lại phân bổ dần:

- Khi xuất dùng

Nợ TK 142 – Chi phí trả trước

Có TK 153 – Công cụ, dụng cụ

- Khi phân bổ dần vào chi phí hàng tháng:

Nợ TK 641 – Chi phí bán hàng (6413)

Nợ TK642 – Chi phí quản lý doanh nghiệp (6423)

Có TK 142 – Chi phí trả trước

+ Tính trích khấu hao tài sản cố định hàng tháng:

Nợ TK 641 – Chi phí bán hàng (6414)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6424)

Có TK 214 – Khấu hao tài sản cố định

+ Chi phí mua ngoài như: điện, nước, điện thoại…

Nợ TK 641 – Chi phí bán hàng (6417)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6427)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gửi ngân hàng

Có TK 331 – Phải trả người bán

+ Chi phí khác bằng tiền:

Nợ TK 641 – Chi phí bán hàng (6418)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6428)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gửi ngân hàng.

– Cuối kỳ kết chuyển các khoản chi phí để xác định kết quả:

Nợ TK 911 – Xác định kết quả

Có TK 641 – Chi phí bán hàng

Có TK 642 – Chi phí quản lý doanh nghiệp

Sơ đồ 3: Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp.

Chú thích:

- Tính lương phải trả nhân viên bán hàng, nhân viên quản lý

- Tính trích bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn theo tỷ lệ quy định

- Xuất dùng (hay phân bổ) giá trị công cụ, dụng cụ vào chi phí.

- Tính trích hao tài sản cố định hàng tháng.

- Chi phí dịch vụ mua ngoài hoặc các khoản chi bằng tiền.

- Kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp để xác định kết quả cuối kỳ.

Ví dụ 3: Có tài liệu về chi phí bán hàng, chi phí quản lý tại một doanh nghiệp:

- Tính lương phải trả nhân viên bán hàng: 6.000.000đ, nhân viên quản lý: 5.000.000đ, đã trả bằng tiền mặt.

- Các khoản BHXH, BHYT, KFCĐ: 19% lương

- Công cụ dụng cụ xuất dùng ở bộ phận bán hàng: 1.000.000đ, bộ phận quản l: 1.200.000đ (phân bổ 100%)

- Khấu hao TSCĐ ở bộ phận bán hàng: 500.000đ, bộ phận quản lý 800.000đ

- Chi phí dịch vụ mua ngoài chưa thanh toán (theo giá chưa có thuế GTGT) ở bộ phận bán hàng: 2.000.000đ, bộ phận quản lý: 1.500.000đ, thuế GTGT 10%: 350.000đ.

Yêu cầu: Định khoản các nghiệp vụ trên

Giải: Căn cú vào tài liệu trên, chi phí bán hàng và chi phí quản lý được tập hợp như sau: (đơn vị: đồng)

- a) Căn cứ vào bảng tính lương, kế toán ghi:

Nợ TK 641 (6411) : 6.000.000

Nợ TK 642 (6421) : 5.000.000

Có TK 664 : 11.000.000

- Căn cứ vào phiếu chi và bảng thanh toán tiền lương, kế toán ghi:

Nợ TK 334 : 11.000.000

Có TK 111 : 11.000.000

- Căn cứ vào chứng từ trích lập các khoản BHXH, BHYT, KPCĐ, kế toán ghi:

Nợ TK 641 (6411) : 1.140.000

Nợ TK 642 (6421) : 950.000

Có TK 338 : 2.090.000

- Căn cứ vào chứng từ xuất dùng công cụ, dụng cụ, kế toán ghi:

Nợ TK 641 (6413) : 1.000.000

Nợ TK 642 (6423) : 1.200.000

Có TK 153 : 2.200.000

- Căn cứ vào bảng tính trích khấu hao TSCĐ ở bộ phận bán hàng, bộ phận quản lý, kế toán ghi:

Nợ TK 641 (6414) : 500.000

Nợ TK 642 (6424) : 800.000

Có TK 214 : 1.300.000

- a) Phản ánh chi phí dịch vụ mua ngoài chưa thanh toán, kế toán ghi:

Nợ TK 641 (6417) : 2.000.000

Nợ TK 642 (6427) : 1.500.000

Có TK 331 : 3.500.000

- Phản ánh thuế GTGT đầu vào được khấu trừ của dịch vụ mua ngoài:

Nợ TK 133 : 350.000

Có TK 331 : 350.000

4 Kế toán xác định kết quả bán hàng

Kết quả bán hàng là một bộ phận của kết quả hoạt động sản xuất kinh doanh của doanh nghiệp thương mại, được xác định bằng phần chênh lệch giữa doanh thu thuần bán hàng hoá, thành phẩm, dịch vụ sau khi trừ tổng chi phí được phản ánh ở số lãi hoặc lỗ.

Kết quả bán hàng = Doanh thu thuần – Tổng chi phí

Trong đó, tổng chi phí gồm: Giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp.

Nhiệm vụ của kế toán xác định kết quả bán hàng là trên cơ sở số liệu về doanh thu và chi phí đã tạap hợp được trong kỳ hạch toán, phải tính toán để xác định lãi, lỗ trong hoạt động kinh doanh. Cung cấp cho các nhà quản lý và người sử dụng thông tin kế toán những số liệu liên quan đến kết quả hoạt động sản xuất kinh doanh của doanh nghiệp. Từ đó có thể đánh gía được hoạt động của doanh nghiệp và đề ra các quyết định trong quản lý một cách phù hợp.

Để thực hiện được nhiệm vụ trên kế toán xác định kết quả tài chính và phân phối kết quả tài chính sử dụng các tài khoản sau:

- Tài khoản 911: Xác định kết quả kinh doanh

Tài khoản này dùng để xác định kết quả hoạt động sản xuất kinh doanh và các hoạt động khác của doanh nghiệp trong kỳ hạch toán.

Nội dung ghi chép của tài khoản này như sau:

Bên Nợ: – Trị giá vốn của hàng hoá, thành phẩm, dịch vụ đã tiêu thụ

- Chi phí bán hàng và chi phí quản lý doanh nghiệp

- Lợi nhuận của hoạt động sản xuất kinh doanh trong kỳ.

Bên Có: – Doanh thu thuần về bán hàng hoá, thành phẩm, dịch vụ tiêu thụ trong kỳ.

- Thực lỗ về hoạt động kinh doanh trong kỳ.

Tài khoản 911 không có số dư cuối kỳ

Các tài khoản khác có liên quan:

- TK 511: Doanh thu bán hàng

- TK 632: Giá vốn hàng bán

- TK 641: Chi phí bán hàng

- TK 642: Chi phí quản lý doanh nghiệp

- TK 421: Lợi nhuận chưa phân phối

Phương pháp kế toán

– Kết chuyển doanh thu thuần vào cuối kỳ, kế toán ghi:

Nợ TK 511 – Doanh thu bán hàng

Có TK 911 – Xác định kết quả

- Kết chuyển giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp (tổng chi phí) vào cuối kỳ, kế toán ghi:

Nợ TK 911 – Xác định kết quả

Có TK 632 – Giá vốn hàng bán

Có TK 641 – Chi phí bán hàng

Có TK 642 – Chi phí quản lý doanh nghiệp

– Cuối kỳ xác định kết quả kinh doanh:

+ Nếu lãi: (Doanh thu > Chi phí)

Nợ TK 911 – Xác định kết quả

Có TK 421 – Lợi nhuận chưa phân phối

+ Nếu lỗ: (Doanh thu < Chi phí)

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 911 – Xác định kết quả

Sơ đồ 4: Kế toán xác định kết quả bán hàng

Chú thích:

- Kết chuyển doanh thu thuần vào cuối kỳ.

(2a) Kết chuyển giá vốn hàng bán vào cuối kỳ.

(2b) Kết chuyển chi phí bán hàng vào cuối kỳ.

(2c) Kết chuyển chi phí quản lý vào cuối kỳ.

(3a) Kết chuyển lợi nhuận hoạt động kinh doanh.

(3b) Kết chuyển lỗ hoạt động kinh doanh.

Ví dụ 4: Xác định kết quả kinh doanh của doanh nghiệp trên cơ sở tài liệu sau:

- Doanh thu bán hàng trong kỳ: 100.000.000đ

- Tập hợp chi phí bao gồm:

+ Giá vốn hàng bán : 60.000.000đ

+ Chi phí bán hàng : 15.000.000đ

+ Chi phí quản lý : 11.000.000đ

Yêu cầu: Thực hiện các định khoản kết chuyển doanh thu, chi phí để xác định kết quả bán hàng cua doanh nghiệp.

Giải: Căn cứ vào tài liệu trên, kế toán xác định kết quả thực hiện các định khoản kết chuyển sau: (Đơn vị: đồng)

- Kết chuyển doanh thu bán hàng:

Nợ TK 511 : 100.000.000đ

Có TK 911 : 100.000.000đ

- Kết chuyển tổng chi phí:

Nợ TK 911: 86.000.000đ

Có TK 632: 60.000.000đ

Có TK 641: 15.000.000đ

Có TK 642: 11.000.000đ

- Vì doanh thu lớn hơn tổng chi phí, kết chuyển lợi nhuận:

Nợ TK 911: 14.000.000đ

Có TK 421: 14.000.000đ

5 Th12 2020

22 Th9 2020

14 Th9 2020

5 Th12 2020

21 Th9 2020

22 Th9 2020