Sản xuất

Các mô hình tồn kho

Hệ thống lượng đặt hàng cố định thiết lập các đơn hàng với cùng số lượng cho một loại vật liệu khi vật liệu đó được đặt hàng. Lượng tồn kho giảm cho đến mức giới hạn nào đó sẽ được tiến hành đặt hàng, tại thời điểm đó lượng hàng còn lại được tính bằng cách ước lượng số lượng vật liệu mong đợi được sử dụng giữa thời gian chúng ta đặt hàng đến khi nhận được lô hàng khác của loại vật liệu này.

Việc kiểm tra tồn kho đơn giản nhất là ứng dụng kiểu hệ thống hai ngăn. Trong kiểu hệ thống hai ngăn, từng loại vật liệu được giữ trong hai ngăn của nhà kho. Khi sử dụng, vật liệu ở ngăn lớn được xài cho đến hết, thời điểm này đơn hàng mới được gửi đi và ngay lúc vật liệu trong ngăn nhỏ được sử dụng hết, tức là lượng tồn kho đã đủ xài cho đến khi nhận được vật tư mới, khi đó cả hai ngăn vật liệu đều đầy và chu kỳ lặp lại.

Quyết định chủ yếu của hệ thống lượng đặt hàng cố định là xác định số lượng hàng cần đặt cho mỗi đơn hàng là bao nhiêu? và khi nào thì tiến hành đặt hàng lại?

Khi các nhà quản trị tác nghiệp phải quyết định số lượng của một vật liệu để đặt hàng trong hệ thống đặt hàng cố định, không có công thức đơn giản nào áp dụng cho mọi tình huống. Chúng ta khảo sát ở đây ước lượng tối ưu đơn hàng theo 3 kiểu tồn kho.

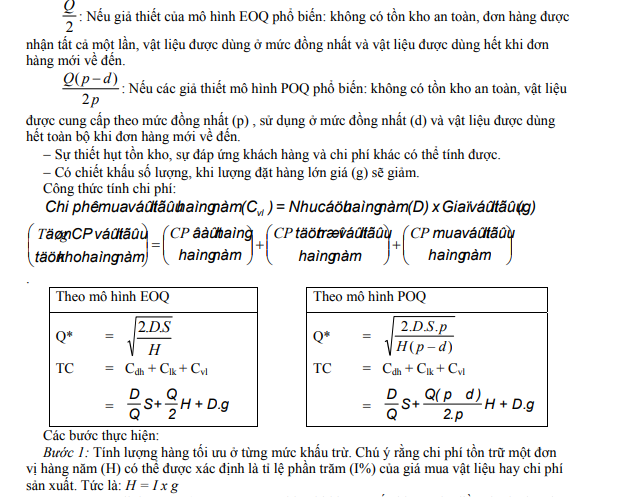

1. Mô hình lượng đặt hàng kinh tế cơ bản (EOQ−Economic Order Quantity)

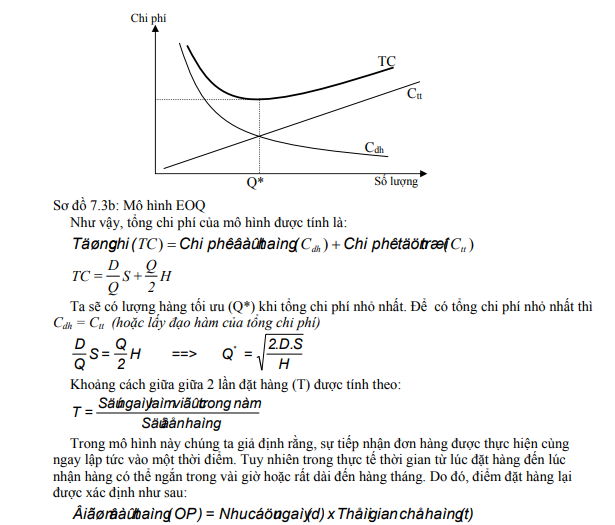

Với những giả thiết dưới đây, sơ đồ biểu diễn mô hình EOQ có dạng:

Sơ đồ 7.2a: Mô hình EOQ

Các giả thiết để áp dụng mô hình:

− Nhu cầu sử dụng nguyên vật liệu hàng năm (D) được xác định và ở mức đều;

− Chi phí đặt hàng (S) và nhận một đơn hàng không phụ thuộc vào số lượng hàng;

− Chi phí tồn trữ (H) là tuyến tính theo số lượng hàng tồn kho.

− Không có chiết khấu theo số lượng hàng hoá: điều này cho phép chúng ta loại chi phí mua hàng hoá ra khỏi tổng chi phí;

− Toàn bộ khối lượng hàng hoá của đơn hàng giao cùng thời điểm;

− Thời gian kể từ khi đặt hàng cho đến khi nhận hàng được xác định.

Mục tiêu của mô hình là nhằm tối thiểu hoá tổng chi phí dự trữ. Với giả định như trên thì có 2 loại chi phí biến đổi khi lượng dự trữ thay đổi, đó là chi phí tồn trữ (Ctt) và chi phí đặt hàng (Cdh). Có thể mô tả mối quan hệ giữa 2 lại chi phí này bằng đồ thị:

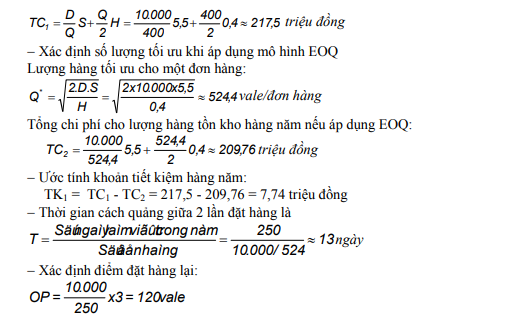

Ví dụ 7.2: Công ty C tồn kho hàng ngàn vale ống nước bán cho những thợ ống nước, nhà thầu và các nhà bán lẻ. Tổng giám đốc xí nghiệp, lưu tâm đến việc có bao nhiêu tiền có thể tiết kiệm được hàng năm nếu mô hình EOQ được dùng thay vì sử dụng chính sách như hiện nay của xí nghiệp. Ông ta bảo nhân viên phân tích tồn kho, lập bảng phân tích của loại vật liệu này để thấy việc tiết kiệm (nếu có) do việc áp dụng mô hình EOQ. Nhân viên phân tích

lập các ước lượng sau đây từ những thông tin kế toán: Nhu cầu D = 10.000 vale/năm; Q = 400 vale/đơn hàng (lượng đặt hàng hiện nay); chi phí tồn trữ H = 0,4 triệu đồng/vale/năm và chi phí đặt hàng S = 5,5 triệu đồng/đơn hàng; thời gian làm việc trong năm là 250 ngày; và thời gian chờ hàng về mất 3 ngày (kể từ khi đặt hàng đến khi nhận được hàng).

Bài giải:

− Nhân viên kế toán tính tổng chi phí cho hàng tồn kho hiện tại trong năm với số lượng hàng mua mỗi lần là 400 vale:

Như vậy, khi số lượng hàng còn lại trong kho là 120 vale thì đơn vị phải thiết lập đơn hàng báo cho cung cấp biết mình đang cần hàng, trong khoảng thời gian 3 ngày chờ hàng về thì đơn vị sử dụng lượng tồn kho còn lại.

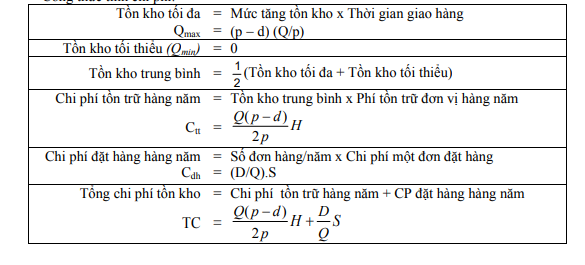

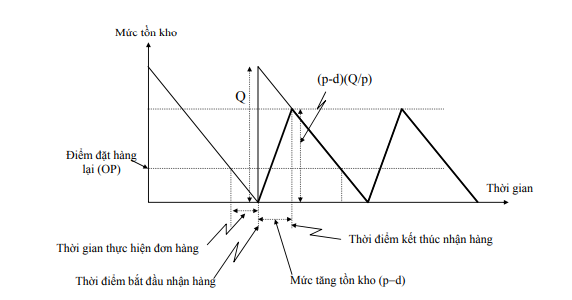

2. Mô hình lượng đặt hàng theo lô sản xuất (POQ−Prodution Order Quantity).

Giả thiết của mô hình:

− Nhu cầu hàng năm, chi phí tồn trữ và chi phí đặt hàng của một loại vật liệu có thể ước lượng được.

− Không sử dụng tồn kho an toàn, vật liệu được cung cấp theo mức đồng nhất (p), vật liệu được sử dụng ở mức đồng nhất (d) và tất cả vật liệu được dùng hết toàn bộ khi đơn hàng kế tiếp về đến.

− Nếu hết tồn kho thì sự đáp ứng khách hàng và các chi phí khác không đáng kể.

− Không có chiết khấu theo số lượng.

− Mức cung cấp (p) lớn hơn mức sử dụng (d). Công thức tính chi phí:

Sơ đồ 7-3: Mô hình POQ

Mô hình EOQ cho lô sản xuất (POQ), hữu dụng cho việc xác định kích thước đơn hàng

nếu một vật liệu được sản xuất ở một giai đoạn của qui trình sản xuất, tồn trữ trong kho và sau đó gửi qua giai đoạn khác trong sản xuất hay vận chuyển đến khách hàng. Mô hình này cho ta thấy các đơn hàng được sản xuất ở mức đồng nhất (p) trong giai đoạn đầu của chu kỳ tồn kho và được dùng ở mức đồng nhất (d) suốt chu kỳ. Mức gia tăng tồn kho là (p−d) trong sản xuất và không bao giờ đạt mức Q như trong mô hình EOQ.

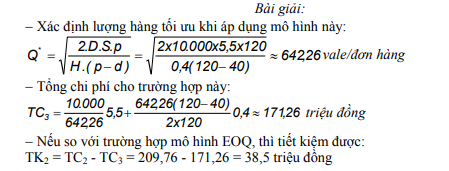

Ví dụ 7.3: Tiếp theo ví dụ 7.2, Công ty C có bộ phận sản xuất bên cạnh có thể sản xuất vale này tại chỗ theo lô sản xuất, họ muốn nhập kho một cách từ từ vào nhà kho chính để dùng. Số liệu được về mức sản xuất của công ty là p = 120 vale/ngày, nhu cầu tiêu thụ hàng ngày là d =

40 vale/ngày. Ông giám đốc quan tâm đến việc này có ảnh hưởng thế nào đến lượng đặt hàng và chi phí hàng tồn kho hàng năm, ông yêu cầu nhân viên phân tích tồn kho để thấy khoản tiết kiệm khi dùng mô hình này như thế nào?

Bài giải:

− Xác định lượng hàng tối ưu khi áp dụng mô hình này:

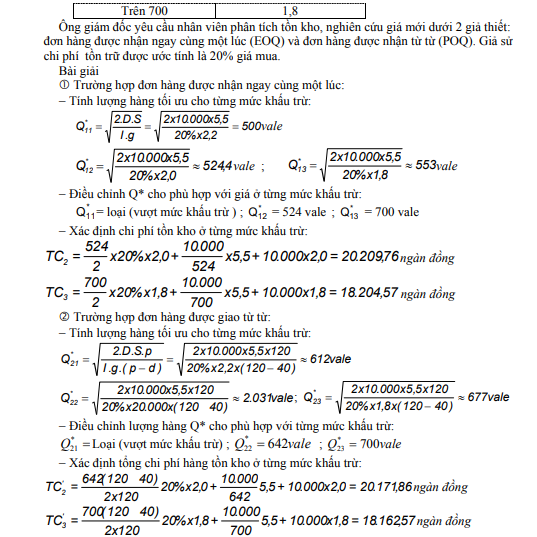

3. Mô hình EOQ, POQ với chiết khấu theo số lượng

Các nhà cung cấp có thể bán hàng hóa của họ với giá đơn vị thấp hơn nếu lượng hàng được đặt mua lớn hơn. Thực tế này gọi là chiết khấu theo số lượng bởi vì những đơn hàng số lượng lớn có thể rẻ hơn khi sản xuất và vận chuyển. Vấn đề quan tâm trong hầu hết các quyết định số lượng của đơn hàng là đặt đủ vật liệu cho từng đơn hàng để đạt được giá tốt nhất, nhưng cũng không nên mua nhiều quá thì chi phí tồn trữ làm hỏng khoản tiết kiệm do mua hàng đem lại.

Giả thiết của mô hình:

− Nhu cầu hàng năm, chi phí tồn trữ và chi phí đặt hàng cho một loại vật liệu có thể ước lượng được.

− Mức tồn kho trung bình hàng năm có thể ước lượng theo 2 cách:

Các bước thực hiện:

Bước 1: Tính lượng hàng tối ưu ở từng mức khấu trừ. Chú ý rằng chi phí tồn trữ một đơn vị hàng năm (H) có thể được xác định là tỉ lệ phần trăm (I%) của giá mua vật liệu hay chi phí sản xuất. Tức là: H = I x g

Bước 2: Xác định xem Q* ở từng mức có khả thi không, nếu không thì điều chỉnh cho phù hợp với từng mức khấu trừ đó. Ở mỗi mức khấu trừ, nếu lượng hàng đã tính ở bước 1 thấp không đủ điều kiện để hưởng mức giá khấu trừ, chúng ta điều chỉnh lượng hàng lên đến mức tối thiểu để được hưởng giá khấu trừ. Ngược lại, nếu lượng hàng cao hơn thì điều chỉnh xuống bằng mức tối đa của mức khấu trừ, hoặc không cần tính chi phí ở mức này trong bước 3.

Bước 3: Sử dụng công thức tính tổng chi phí hàng tồn kho ở từng mức khấu trừ và chọn mức có tổng chi phí nhỏ nhất để quyết định thực hiện.

Ví dụ 7.4: Tiếp theo số liệu ví dụ 7.3 với chiết khấu theo số lượng ở công ty C, Nhà cung cấp loại vale (sản phẩm) đề nghị công ty C mua số lượng nhiều hơn so với hiện nay sẽ được giảm giá như sau:

So sánh chi phí ở từng mức khấu trừ, ta thấy mức chi phí ở mức khấu trừ 3 là nhỏ nhất nên quyết định đặt mua hàng là 700 vale/đơn hàng.

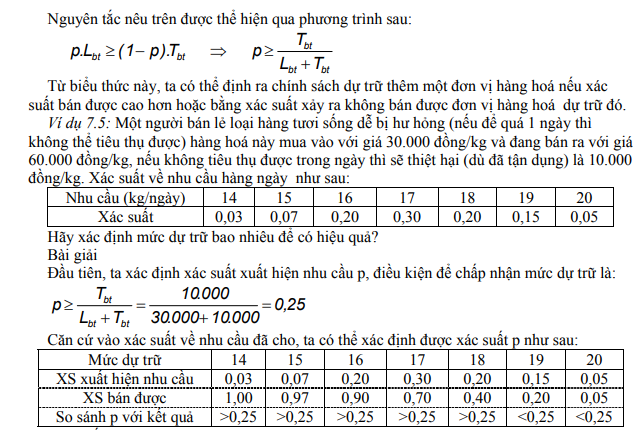

4. Ứng dụng mô hình phân tích biên tế để xác định lượng dự trữ.

Mô hình phân tích biên tế thường được áp dụng trong điều kiện nhu cầu có thay đổi. Kỹ thuật này là khảo sát lợi nhuận cận biên trong mối quan hệ tương quan với tổn thất cận biên.

Nguyên tắc chủ yếu của mô hình này là ở một mức dự trữ đã định trước, chúng ta chỉ tăng thêm 1 đơn vị dự trữ nếu lợi nhuận cận biên lớn hơn hoặc bằng tổn thất cận biên.

Gọi (p) là xác suất xuất hiện nhu cầu lớn hơn khả năng cung (bán được hàng), nên ta có (1−p) là xác suất xuất hiện nhu cầu nhỏ hơn khả năng cung (không bán được hàng).

Gọi Lbt − là lợi nhuận cận biên tính cho 1 đơn vị, lợi nhuận biên tế mong đợi được tính bằng cách lấy xác suất nhân với lợi nhuận cận biên (p x Lbt); và Tbt − tổn thất cận biên tính cho 1 đơn vị, tổn thất cận biên tính được (1−p)x Tbt.

Nguyên tắc nêu trên được thể hiện qua phương trình sau:

Theo kết quả tính toán được trong bảng, mức dự trữ có hiệu quả là 18 kg/ngày.

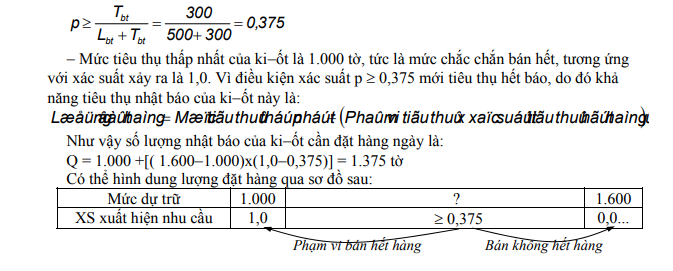

Ví dụ 7.6: Anh A có một ki-ốt bán báo, trong thời gian qua số lượng các loại nhật báo của ki-ốt anh luôn bị thừa (bán không hết) nên ảnh hưởng đến việc kinh doanh. Anh xác định lượng nhật báo của ki-ốt mình bán ra hàng ngày ở mức thấp nhất là 1.000 tờ và bán được nhiều nhất là 1.600 tờ. Giá báo mua vào là 1.000 đồng/tờ và bán ra với gián 1.500 đồng/tờ, nếu bán không được tờ nhật báo đó thì sẽ bị thiệt hại 300 đồng/tờ (bán giấy vụn). Hãy xác định mức đặt hàng là bao nhiêu tờ để bán hết và đạt lợi nhuận cao nhấn.

Bài giải

− Đầu tiên, ta xác định xác suất xuất hiện nhu cầu p, trong điều kiện hoạt động của ki-ốt bán báo là:

18 Th12 2020

19 Th12 2020

19 Th12 2020

19 Th12 2020

19 Th12 2020

19 Th12 2020