Xuât nhập khẩu

Phương thức tín dụng chứng từ (DOCUMENTARY CREDITS).

1. Khái niệm

Phương thức thanh toán tín dụng chứng từ là một sự thỏa thuận mà trong đó một Ngân hàng (Ngân hàng mở thư tín dụng) theo yêu cầu của khách hảng (người xin mở thư tín dụng) cam kết sẽ trả một số tiền nhất định cho một người thứ ba (người hưởng lợi số tiền của thư tín dụng) hoặc chấp nhận hối phiếu do người thứ ba ký phát trong phạm vi số tiền đó, khi người thứ ba này xuất trình cho Ngân hàng một bộ chứng từ thanh toán phù hợp với những quy định đề ra trong thư tín dụng.

Như vậy, các bên tham gia thanh toán trong phương thức tín dụng chứng từ gồm có:

Người xin mờ thư tín dung (Applicant) là người mả theo yêu cầu của người đó thư tín dụng được phát hành, trong hoạt động xuất nhập khẩu thông thường đó là nhà nhập khẩu, người mua.

Ngân hàng phát hành (Issuing bank or opening bank) là Ngân hàng phát hành thư tín dụng theo yêu cầu của người xin mở thư tín dụng hoặc của người thay mặt họ. Trong hoạt động xuất nhập khẩu thông thường đó là Ngân hàng đại diện cho người nhập khẩu, nó cung cấp tín dụng cho người nhập khẩu. Là Ngân hàng thường được hai bên nhập khẩu và xuất khẩu thỏa thuận lựa chọn và được qui định trong hợp đồng, nếu chưa có sự qui định trước, người nhập khẩu có quyền lựa chọn. Quyền lợi và nghĩa vụ chủ yếu của Ngân hàng này như sau:

- Căn cứ vào đơn xin mở tín dụng thư của người nhập khẩu để mở thư tín dụng và tìm cách thông báo nội dung thư tín dụng đó cùng với việc gửi bản gốc thư tín dụng cho người xuất khẩu. Thông thường việc thông báo và gửi thư tín dụng cho người xuất khẩu phải thông qua một Ngân hàng đại lý của Ngân hảng mở L/C ở nước người xuất khẩu, không loại trừ Ngân hàng này gửi thẳng bản gốc L/C cho người xuất khẩu.

- Sửa đổi, bẻ sung những yêu cầu của người xin mở thư tín dụng, của người xuất khẩu đối với thư tín dụng đã được mở nếu có sự đồng ý của họ.

- Kiểm tra chứng từ thanh toán của người xuất khẩu gửi đến, nếu xét thấy các chứng từ đó phù hợp với những điều đã quy định trong thư tín dụng và không mâu thuẫn nhau thì trả tiền cho người xuất khẩu và đòi lại tiền ở người nhập khẩu, ngược lại thì từ chối thanh toán. Khi kiểm tra chứng từ thanh toán của người xuất khẩu gửi đến, Ngân hàng chỉ chịu trách nhiệm kiểm tra bề mặt của chứng từ xem có phù hợp với thư tín dụng hay không chứ không chịu trách nhiệm về kiểm tra tính chất pháp lý của chứng từ, tính chất xác thực của chứng từ… Mọi sự tranh chấp về tính chất bên trong của chứng từ là do người nhập khẩu vả người xuất khẩu tự giải quyết.

- Ngân hàng được miễn trách trong trường hợp Ngân hàng rơi vào các bất khả kháng như: chiến tranh, đỉnh công, nổi loạn, lụt lội, hỏa hoạn, động đất… Nếu thư tín dụng hết hạn giữa lúc đó, Ngân hàng cũng không chịu trách nhiệm thanh toán những bộ chứng từ gửi đến vào dịp đó, trừ khi đã có những quy định dự phòng.

- Mọi hậu quả sinh ra do lỗi của mình, Ngân hàng mở thư tín dụng phải chịu trách nhiệm. Ngân hàng được hưởng một khoản thủ tục phí mở thư tín dụng từ 0,125% đến 0,5% trị giá của thư tín dụng (tùy từng ngân hàng).

(Nghĩa vụ cơ bàn nhắt của Ngân hàng phát hành là thanh toán cho người thụ hưởng, nghĩa vụ này được quy định chi tiết tại Điều 7, UCP 600 – Nghĩa vụ của ngân hàng phát hành)

Người hướng tới (Beneficiary) là người được hưởng lợi từ việc phát hành thư tín dụng. Trong hoạt động xuất nhập khẩu thường

là người xuất khẩu hàng hóa, người bán hoặc bất cứ người nào khác mà người xuất khẩu chỉ định.

Ngân hàng thông báo (Advismq bank) là Ngân hàng thông báo thư tín dụng theo yêu cầu của Ngân hàng phát hành thư tín dụng đó. Trong thực tế thường là Ngân hàng đại lý của Ngân hàng mử thư tín dụng ở nước người xuất khẩu. Quyền lợi và nghĩa vụ chủ yếu của Ngân hàng này là:

- Khi nhận được điện thông báo thư tín dụng của Ngân hàng mở thư tín dụng, Ngân hàng này sẽ chuyển toàn bộ nội dung thư tín dụng đã nhận được cho người xuất khẩu dưới hình thức văn bản.

- Ngân hàng thông báo chỉ chịu trách nhiệm chuyển nguyên văn bản bức điện đó chứ không chịu trách nhiệm phải dịch, diễn giải các từ chuyên môn ra tiếng địa phương. Nếu Ngân hàng thông báo sai những nội dung điện đã nhận được thì Ngân hàng phải chịu trách nhiệm. Chính vì vậy, trong cuối bức thư xác báo điện mở thư tín dụng bao giờ cũng có câu: “Please, note thát we assume no responsibility for any error or omission in the transmission and translation of the cable”. Tức là: “Chúng tôi không chịu trách nhiệm về bất cứ một sự lỗi lầm hay thiếu sót trong khi chuyển và dịch bức điện này”.

- Khi nhận được bộ chứng từ thanh toán cùa người xuất khẩu chuyển tới, Ngân hàng phải chuyển ngay và nguyên vẹn bộ chứng từ đó đến Ngân hàng mở thư tín dụng. Ngân hàng không chịu trách nhiệm về những hậu quả phát sinh ra do sự chậm trễ hoặc mất mát chứng từ trên đường đi đến Ngân hàng mở thư tín dụng, miễn là họ chứng minh đã gửi nguyên vẹn và đúng hạn bộ chứng từ đó qua bưu điện.

(Về nghĩa vụ chi tiết của Ngân hàng thông báo xem chi tiết Điều 9, UCP 600 – Thông báo thư tín dụng và tu chỉnh)

Ngoài ra còn có thể có các Ngân hàng khác tham gia trong phương thức thanh toán này như:

Ngân hàng xác nhân (Confirming bank) là Ngân hàng xác nhận thêm vào thư tín dụng theo sự ủy nhiệm hoặc yêu cầu của Ngân hàng phát hành. Ngân hàng xác nhận sẽ cùng Ngân hàng mở thư tín dụng bảo đảm việc trả tiền cho người xuất khẩu trong trường hợp Ngân hàng mở thư tín dụng không đủ khả năng thanh toán. Ngân hàng xác nhận có thể vừa là Ngân hàng thông báo thư tín dụng hay là một Ngân hàng khác do người xuất khẩu yêu cầu Thường là một Ngân hàng lớn, có uy tín trên thị trường tín dụng và tài chính quốc tế.

(Xem chi tiết về nghĩa vụ của Ngân hàng xác nhận tại Điều 8, UCP 600 – Nghĩa vụ của Ngân hàng xác nhận).

Ngân hàng thanh toán (Paying bank) có thể lả Ngân hàng mở thư tín dụng hoặc có thể là một Ngân hàng khác được Ngân hàng mở thư tín dụng chỉ định thay mình thanh toán trả tiền cho người xuất khẩu hay chiết khấu hối phiếu. Trường hợp Ngân hàng làm nhiệm vụ chiết khấu hối phiếu thi gọi là Ngân hàng chiết khấu (The negotiating bank). Nếu địa điểm trả tiền qui định tại nước người xuất khẩu thì Ngân hàng trả tiền thường là Ngân hàng thông báo. Trách nhiệm của Ngân hàng thanh toán giống như Ngân hàng mở thư tín dụng khi nhận bộ chứng từ của người xuất khẩu gửi đến.

Ngân hàng đươc chỉ định (Nominated bank) là Ngân hàng mà ở đó thư tín dụng có giá trị thương lượng hoặc bát cứ Ngân hàng nào nếu trong thư tín dụng quy định có thẻ thương lượng tại bất cứ Ngân hảng nào.

(Để hiểu rõ hơn về các bên tham gia trong phương thức tín dụng chứng từ xem chi tiết Điều 2, UCP 600 – Các định nghĩa).

2. Qui trình nghiệp vụ

Qui trình nghiệp vụ của phương thức tín dụng chứng từ trong hoạt động thương mại đơn giản nhất như sau:

Vì ngân hàng mở L/C thường ở nước người mua, nên việc trực tiếp thông báo và trả tiền cho người bán sẽ gặp những khó khăn nhất định, nên Ngân hàng mở L/C ủy quyền cho Ngân hàng đại ỉý của mình ở nước ngoài thực hiện những công việc này, lúc đó sơ đồ thanh toán sẽ có dạng:

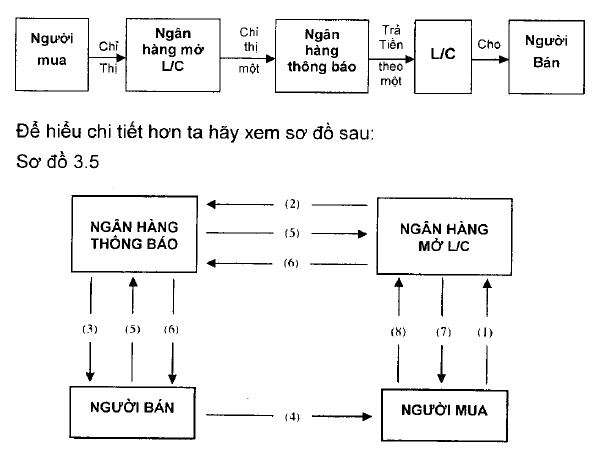

Để hiểu chi tiết hơn ta hãy xem sơ đồ sau: Sơ đồ 3.5

- Người mua làm đơn xin mờ ưc/ giấy yêu cầu mở thư tín dụng (Application for Documentary Credit) và gửi cho ngân hảng mở L/C yêu cầu Ngân hàng mở L/C cho người bản thụ hường.

- Căn cứ vào đơn xin mở L/C, Ngân hàng mở L/C tiến hành mở ưc và thông báo nội dung L/C này cho người bán biết và gửi bản chính ƯC cho người bán thông qua Ngân hàng thông báo.

- Ngân hàng thông báo tiến hành thông báo nội dung L/C cho người bán và chuyền bản chính ƯC cho người bán.

- Người bán giao hàng cho người mua, nếu chấp nhận L/C, nếu không chấp nhận ƯC thì yêu cầu người mua và Ngân hàng mở.

L/C sửa đổi L/C theo yêu cầu của mình, đến khi chấp nhận mới tiến hành giao hàng.

- Người bán lập bộ chứng từ thanh toán và xuất trình cho Ngân hàng mở L/C thông qua Ngân hàng thông báo để đòi tiền.

- Ngân hàng mở L/C kiểm tra bộ chửng từ thanh toán nếu thấy phù hợp với L/C thi tiến hành trả tiền cho người bán. Nếu thấy khỏnq phù hợp, NH từ chối thanh toán và gửi trả lại toàn bộ chứng từ cho người bán.

- Ngân hàng mở L/C đòi tiền người mua.

- Người mua kiểm tra chứng từ, nếu thẩy phù hợp với L/C thì hoàn trả tiền lại cho Ngân hàng mở L/C và nhận bộ chứng từ, nếu thấy không phù hợp thì có quyền từ chối trả tiền.

Lưu ý: trong thực tế, trình tự các công vỉệc thuộc bước thứ 5 và thứ 6 (Ngân hàng mở L/C kiểm tra chứng từ và trả tiền cho người bán), trong từng trường hợp cụ thể có thể có sự khác biệt, có thể tóm tắt lại trong bốn trường hợp sau:

- Sau khi Ngân hàng mở L/C nhận được chứng từ họ kiểm tra chứng từ nếu thấy hoàn toàn phù hợp với L/C thì họ mới thanh toán cho nhả XK, Ngân hàng bên XK không được đòi tiền.

- Sau khi Ngân hàng bên XK nhận được chứng từ của nhà XK xuất trinh, kiểm tra xong, nếu thấy phù hợp thi phát lệnh đòi tiền một Ngân hàng thứ ba (là Ngân hàng được Ngân hàng mở L/C chỉ định trả tiền). Khi nhận được lệnh đòi tiền, Ngân hàng thứ ba sẽ trả tiền cho người XK.

- Ngân hàng bên xuất khẩu nhận được chứng từ của người XK xuất trình, sau khi kiểm tra kỹ, nếu thấy phù hợp với L/C thì điện đòi tiền thẳng Ngân hàng mở L/C.

- Sau khi Ngân hảng bên xuất khẩu nhận được chứng từ của người XK trình, sau khi kiểm tra kỹ, nếu thấy phù hợp với L/C thỉ trực tiếp GHI NỢ tải khoản của Ngân hàng mở L/C tại Ngân hàng bên XK và trả tiền cho người XK.

Trong các loại trên thì:

- Loại (d) là tiện lợi và bảo đảm thanh toán được nhanh nhất. Nhưng nó chỉ được áp dụng đối với những nước có ký hiệp ước thanh toán Clearing với nhau mà thôi.

- Loại (c) cũng tiện lợi và bảo đảm thanh toán được nhanh. Tuy nhiên, cần xem xét Ngân hàng mở L/C có quan hệ như thế nào đối với Ngân hàng bên xuất khẩu. Nếu Ngân hàng bên xuất khẩu có tài khoản ngoại tệ tại Ngân hàng mở L/C thi hết sức thuận lợi, vì khi Ngân hàng bên xuất khẩu điện đòi tiền Ngân hàng mở L/C, thỉ họ sẽ GHI cố ngay tài khoản của Ngân hàng bên xuất khẩu và Ngân hàng có thể thanh toán tiền ngay cho người xuất khẩu (tức chấp nhận đòi tiền bằng điện có hoàn bồi (TTR – Telegraphic transfer Reimbursement). Nếu Ngân hàng bên xuất khẩu không có tài khoản tại Ngân hàng mờ thi thời gian thanh toán sẽ chậm hơn, Ngân hàng bên xuất khẩu điện đòi tiền Ngân hàng mở L/C, chỉ thị cho họ GHI có tài khoản ngân hàng bên XK tại ngân hảng nào, sau khi GHI có xong sẽ trả tiền cho người xuất khẩu.

- Loại (b) cũng tiện lợi, nhanh chóng như loại (c), nhưng cần chú ý phải được phép đòi tiền bằng điện có hoàn bồi. (T/T Reimbursement) và xem xét tình hỉnh của Ngân hàng thứ ba – Ngân hàng trả tiền, là Ngân hàng như thế nào, có khả năng, có uy tín không và Ngân hàng xuất khẩu có tài khoản tại Ngân hàng đó không, mả quyết định việc chấp nhận.

- Loại (a) không được đòi tiền thẳng, mà gửi chứng từ cho Ngân hàng mở ƯC, sau khi kiểm tra, nếu thấy phù hợp ưc họ mới thanh toán, rất bất lợi cho người xuất khẩu, vỉ gửi chứng từ cho Ngân hàng mờ uc đòi hỏi thời gian dài. Khi nào họ trà tiền Ngân hàng xuất khẩu mới thanh toán cho người xuất khẩu.

3. Thư tín dụng (Letter of Credit – L/C)

3.1.Khái niệm:

Theo Điều 2, UCP 600, thư tín dụng là bất cứ thỏa thuận nào, dù được gọi hoặc mô tả như thế nào mà theo đó không thể hủy ngang và trở thành một cam kết của ngân hảng phát hành thư tin dụng về việc thanh toán khi chứng từ xuất trình hợp lệ,

Thư tín dụng thương mại là một văn bản do một Ngân hàng phát hành theo yêu cầu của người nhập khẩu (người xin mở thư tín dụng) cam kết trả tiền cho người xuất khẩu (người hưởng lợi) một số tiền nhất định, trong một thời gian nhất định với điều kiện người này thực hiện đủng và đầy đủ những điều khoản quy định trong lá thư đó – xuất trình đầy đủ các chứng từ hợp lệ. Đây là khái niệm ƯC theo nghĩa hẹp, trong quá trình phát triển của mình, phạm vi ứng dụng của L/C không ngừng được mở rộng và khái niệm L/C cũng được mở rộng hơn (xem phản các loại ƯC).

Thư tín dụng là một văn bản pháp lý quan trọng của phương pháp tín dụng chứng từ, nếu thanh toán bằng L/C mà không có L/C thi người xuất khẩu không giao hàng và như vậy, phương thức này cũng không được hình thành. Tín dụng thư hoạt động theo 2 nguyên tắc sau:

- Độc lập.

- Tuân thủ nghiêm ngặt.

> Đôc lập:

Thư tín dụng có tính chất quan trọng: ưc hình thành trên cơ sở của hợp đồng mua bán, tức là phải căn cứ vào nội dung và yêu cầu của hợp đồng để người nhập khẩu làm đơn yêu cầu mở L/C nhưng sau khi đã mở rồi, L/C lại hoàn toàn độc lập với hợp đồng mua bán. Ngân hàng mở L/C chỉ căn cứ vào L/C mà thôi. Điều này được qui định rất rõ trong UCP 600:

Điều 4: Thư tín dụng so với hợp đồng

a. Tín dụng thư về bản chất nó là các giao dịch riêng biệt với hợp đồng mua bán hoặc các hợp đồng khác, mà chính hợp đồng đó là cơ sở cho ra đời thư tín dụng. Các Ngân hàng không hề liên quan gi đến hoặc không hề bị ràng buộc bởi các hợp đồng đó, thậm chí ngay cả khi có bất cứ dẫn chiếu nào đến các hợp đồng đó được ghi trong thư tín dụng. Do đó, sự cam kết của một ngân hàng để trả tiền, để chiết khấu hoặc để hoàn thành bất cứ nghĩa vụ nào khác theo thư tín dụng quy định thỉ không phụ thuộc vào yêu sách hay biện bạch nào của người xin mở thư tín dụng do người đó có mối quan hệ thân thiện với Ngân hàng phát hành hoặc người thự hưởng thư tín dụng.

Trong mọi trường hợp, người thụ hưởng không được lợi dụng mối quan hệ hợp đồng đang có giữa các Ngân hàng hoặc giữa người xin mở thư tín dụng với Ngân hàng phát hành.

b. Ngân hảng phát hành nên ngăn chặn khuynh hướng của người xỉn mờ thư tín dụng muốn quy định các bản sao như hợp đồng, hóa đơn báo giá làm cơ sở để mở thư tín dụng hoặc tương tự như vậy là một phần không thể thiếu của thư tín dụng.

Điều 5; Chứng từ so với hàng hóa, dịch vụ hoặc các giao dịch

Các Ngân hàng chỉ xem xét trên chứng từ mà không căn cử vào hảng hóa, dịch vụ hoặc các giao dịch mà các chứng từ đó có liên quan đến.

Ví du: công ty X mua quần áo của công ty Y theo quy cách thỏa thuận, chi tiết này chỉ quy định trong hợp đồng, chứ không được nêu trong L/C. Công ty Y gjao hàng không đúng quy cách, thậm chí còn giao cả loại hàng không hề ký kết trong hợp đồng. Công ty X tìm mọi cách ngăn cản Ngân hàng không thanh toán theo ưc nhưng ngân hàng từ chối và vẫn thanh toán cho công ty Y vì họ xuất trình bộ chứng từ hợp lệ.

> Tuần thủ nghiêm nqặt:

Ngân hàng chỉ thanh toán nếu các chửng từ giao hàng hoàn toàn phù hợp với L/C, đúng với các chỉ dẫn của người mua (xem Điều 14-UCP 600: Tiêu chuẩn để kiểm tra chứng từ).

Theo nguyên tẳc này Ngân hảng sẽ kiểm tra toàn bộ chứng từ người bán xuất trình hết sức kỹ lưỡng, kỹ đến mức máy móc từng chữ một. Nếu Ngân hàng không phát hiện ra những sai biệt – discrepancy, thanh toán nhầm, thì Ngân hảng sẽ phải chịu trách nhiệm.

Ví dụ: Công ty DAWSON (Anh) mua đậu Vani của INDONESIA. DAWSON chĩ thị một Ngân hàng Mỹ mở tín dụng thư. Một trong những chứng từ giao hàng cần thiết phải có là giấy chứng nhận phẩm chất được cấp bởi các chuyên gia – Experts. Ngân hàng đã trả tiền cho người bán. Khí hàng đến cảng đích, đậu bị phát hiện là quá kém phẩm chất. Giấy chứng nhận phẩm chất đã được ký, tuy nhiên, chỉ bời một chuyên gia – Expert. Như vậy, vì Ngân hàng không tuân thủ nghiêm ngặt các chĩ thị của DAWSON, Ngân hàng không thể thu được tiền từ DAWSON, số tiền mà Ngân hàng đã thanh toán cho người bán. Trường hợp này, Ngân hàng mất một khoản tiền lớn. b. Nội dung của L/C:

Trong thư tín dụng có những nội dung sau đây:

- Số hiệu, địa chỉ và ngày mở L/C.

- Loại L/C.

- Số tiền của L/C.

- Thời hạn hiệu lực, thời hạn trả tiền và thời hạn giao hàng.

- Những qui định về hàng hóa.

- Những qui định về vận tải, giao nhận hàng.

- Những chứng từ mà người xuất khẩu phải xuất trình.

- Sự cam kết trả tiền của Ngân hàng mở L/C.

- Những điều kiện đặc biệt khác.

- Chữ ký của ngân háng phát hành L/C, nếu mờ L/C bằng thư.

c. Các loại L/C:

Trong thanh toán quốc tế, có nhiều loại thư tín dụng được sử dụng. Việc phân loại thư tín dụng dựa theo những tiêu chuẩn nhất định. Theo ủy ban Kỹ thuật và nghiệp vụ ngân hàng thuộc ICC, ấn phẩm số 515, thư tín dụng được phân loại theo các tiêu chí sau:

♦> Phân loạị theo Ịoại hình (Types): thư tín dụng được phân thành 2 loại chính:

- Thư tín dụng có thể hủy ngang/có thể hủy bỏ (Revocable L/C);

- Thư tín dụng không thể hủy ngang/ không thể hủy bỏ (Irrevocable L/C).

- Phân loại theo phương thức sử dụng (Uses), có các loại thư tín dụng sau:

- Thư tín dụng không hủy ngang có giả trị trực tiếp (straight L/C);

- Thư tín dụng không hủy ngang có giá trị chiết khấu (Negotiation ƯC);

- Thư tín dụng không hủy ngang và không xác nhận (unconfirmed L/C);

- Thư tín dụng không không hủy ngang, có xác nhận (confirmed L/C);

- Thư tín dụng tuần hoàn (revolving ưc);

- Thư tín dụng có điều khoản đò (red clause ưc);

- Thư tín dụng dự phòng (standby L/C);

- Thư tín dụng chuyển nhượng (transferable L/C);

- Thư tín dụng giáp lưng (back to back L/C).

♦> Phân loại theo thời hạn thanh toán,có:

- Thư tín dụng trả ngay (L/C at sight);

- Thư tín dụng trả chậm.

Dưới đây xin giới thiệu về một số loại thư tín dụng thường được sử dụng trong thực tế:

Thư tín dụng có thể hủv bỏ (Revocabỉe Letíer of Credit)

Là loại L/C mà ngân hàng mở L/C và người nhập khẩu có thể sửa đổi, bổ sung hoặc có thể hủy bỏ L/C bất cứ lúc nào mà không cần báo trước cho người hưởng lợi L/C; loại ưc có thể hủy bỏ này trong thanh toán quốc tế ít được sử dụng, bởi vi L/C có thể hủy bỏ thực chất chỉ là lời hứa trả tiền chứ không phải là sự cam kết trả tiền chắc chắn.

Thư tín dung không thề hủy bỏ/khôna thể hủy ngang (irrevocable Letíer of Credit)

Là loại L/C sau khi được mở ra thỉ ngân hàng mờ L/C vả người nhập khẩu không được sửa đổi, bổ sung hoặc hủy bỏ trong thời hạn hiệu lực của nó, trừ khi có sự thỏa thuận khác của nhà xuất khẩu và các bên tham gia L/C.

Trước đây, L/C không ghi chữ “IRREVOCABLE” thì đương nhiên coi nó là có thề hủy bỏ được, tức là ngân hàng mở ƯC muốn hủy bỏ, bổ sung hoặc sửa đổi lúc nào cũng được, không cần phải có sự đọng ý của các bên (UCP 400).

Còn theo UCP 500 thì qui định ngược lại:

Điều 6:

- Một tín dụng thư có thể:

- Hoặc có thể hủy ngang.

- Hoặc không thể hủy ngang.

- Vì vậy, tín dụng phải ghi có thể hủy ngang hay không hủy ngang.

- Nếu tín dụng không ghi có thể hủy ngang hay không thể hủy ngang thỉ nó được coi là không thể hủy ngang,

Và giờ đây theo UCP 600 thì chỉ còn thư tín dụng không thể hủy ngang (Xem lại Điều 2, UCP 600 và Điều 3, UCP 600: Các diễn giải: Một thư tín dụng là không thể hủy ngang ngay cả khi không có quy định như vậy được nêu trong thư tin dụng đó).

Loại L/C không thể hủy bỏ được sử dụng phổ biến rộng rãi nhất trong thanh toán quốc tế, vì nó đảm bảo quyền lợi cho người xuất khẩu. Đó là loại L/C cơ bản nhất.

Ngoài ra, trong từng trường hợp đặc biệt, người ta có thể sử .dụng các loại thư tín dụng sau:

Thư tín dung không thể hủy bỏ có xác nhân (Confirmed Irrevocable Letter of Credit).

Theo Điều 2, UCP 600, xác nhận thư tín dụng là sự xác nhận của ngân hàng xác nhận, một ngân hàng khác ngân hàng phát hành, đẻ cam kết trả tiền hoặc thực hiện chiết khấu chứng từ được xuất trình hợp lệ.

Thư tín dụng có xác nhận là loại L/C có bảo đảm cho việc thanh toán từ một ngân hàng có uy tín nào đó (ngân hàng thứ ba, ngoài ngân hàng mở ưc) trong trường hợp việc thanh toán có thể có vấn đề từ phía người mua hoặc ngân hàng mở L/C (theo sự suy đoán chủ quan cùa người bán hàng). Thư tín dụng có xác nhận được phát hành trong trường hợp người bán hoặc ngân hàng của người bán nghỉ ngờ, không tin tưởng vào khả năng thanh toán của ngân hàng phục vụ người mua do nhiều nguyên nhân (ví dụ: có khả năng phá sản do khủng hoảng kinh tế…). Các ngân hàng xác nhận (ngân hàng bảo lãnh) sẽ phải chịu trách nhiệm thanh toán khi người bán (với những chứng từ hoàn hảo và xuất trình đúng hạn) có yêu cầu thanh toán.

Trách nhiệm của ngân hàng xác nhận nặng hơn ngân hàng mở L/C, do đó, ngân hàng mở ƯC phải trả thủ tục phí xác nhận thường rất cao, có khi lên đến 1% trị giá ƯC và đặt cọc tiền kí quí (Full cash cover) có khi phải kí quĩ tới 100% trị giá UC tại ngân hàng xác nhận.

Do có ngân hàng xác nhận – ngân hàng có uy tín, đứng ra cam kết trả tiền cho người xuất khẩu, nên loại L/C này là loại đảm bảo an toàn cho quyền lợi của người xuất khẩu.

Thư tín dụng không thể hủv bỏ, miễn truy đỏi (irrevocable Without recourse Letter of Credit)

Là loại L/C mả sau khi người xuất khẩu đã được trả tiền thì ngân hàng mở ƯC không có quyền đòi lại tiền từ người xuất khẩu trong bất cử trường hợp nào.

Khi dùng loại L/C này, người xuất khẩu khi ký phát hối phiếu phải ghi câu “Without recourse to drawers’’ (miễn truy đòi lại người ký phát) và trong L/C cũng phải ghi như vậy.

Loại L/C không thể hủy bỏ, miễn truy đòi cũng được sử dụng phổ biến trong thanh toán quốc tế.

Thư tín dung tuần hoàn (Revolving Letter of Credit)

Là loại L/C mà người hưởng lợi sau khi sử dụng xong hoặc đã hết thời hạn hiệu lực thì nó tự động có giá trị như cũ và cứ như vậy nó tuần hoàn cho đến khi nào tổng gỉá trị hợp đồng được thực hiện hoàn tất.

Nếu xét theo khả năng tích lũy, L/C tuần hoàn được chia làm 2 loại:

- Loai L/C tuần hoàn cỏ tích lũy (Cummulative revolving L/C): là loại L/C cho phép chuyển trị giá L/C trước vào trị giá L/C sau và cứ như vậy cho đến L/C cuối cùng. Có nghĩa là trong thời gian hiệu lực của L/C, người xuất khẩu vì lý do nào đỏ mà không thực hiện đủ trị giá trên L/C thì qua L/C kế tiếp có thể tiếp tục thực hiện trị giá của ki trước chưa thực hiện được cộng với trị giá phải thực hiện trong kì này.

- Loai L/C tuằn hoán không tích ỉũv (Nocummulative revolving L/C): là loại L/C không cho phép chuyển trị giá L/C trước vào trị giá L/C sau.

Còn nếu xét theo cách tuần hoàn, thỉ L/C tuần hoàn có thể chia làm 3 cách tuần hoàn:

- L/C tuần hoàn tư động: cò nghĩa lả nếu L/C trước hét thời han thi L/C sau tư đông (đương nhiên) cỏ giả tri mả không cần sư thông bảo của ngân hảng mở L/C.

- L/C tuần hoán không tư đông: có nghĩa lả nếu ưc sau muốn có giá tri phải cỏ sư thông báo của ngán hảng mở L/C cho người xuắt khẩu.

- ưc tuần hoàn bán tư đông: cò nghĩa là nếu sau ngày kể từ ngày L/C trước hết thời hạn hiệu lực hoặc đã sử dụng hết trị giá L/C mà không có ý kiến thông báo nào của ngân hàng mở L/C thì L/C tự động có giá trị hiệu lực.

Trước đây, loại tuần hoàn thường được ghi “Revocable” (có thể hủy ngang) có nghĩa là sẽ được điều chỉnh hay hủy ngang mà không cần thông báo cho người hưởng lợi. Chính vì vậy nó rất ít được sử dụng trong xuất nhập khẩu vì không có sự bảo đảm chắc chắn về thanh toán. Tuy nhiên, loại L/C này được áp dụng trong trường hợp hai bên xuất khẩu và nhập khẩu có quan hệ thường xuyên và đối tượng thanh toán không thay đổi. Khi áp dụng L/C tuần hoàn, người nhập khẩu có lợi là không bị đọng vốn và giảm được chi phí mở L/C nhiều lần, người xuất khẩu có lợi là giao hàng xong có thể nhận được tiền ngay trong cùng một L/C.

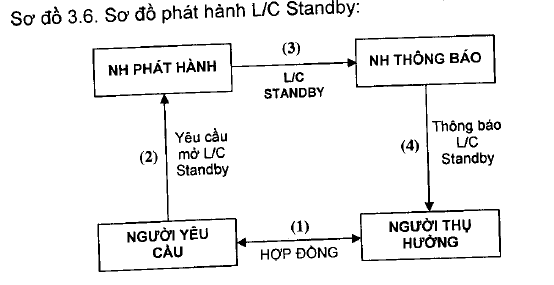

Thư tín dung dư phòng (Standby Letter of Credit)

Standby L/C là một văn bản do Ngân hàng phát hành theo chỉ thị của người yêu cầu mở tíh dụng (Applicant hay Account party) cam kết thanh toán cho người thụ hưởng, trong thời hạn hiệu lực của tín dụng, khi người thụ hưởng xuất trình những chứng từ sau:

- Chứng từ yêu cầu thanh toán.

- Chứng từ chứng minh việc không thực hiện hợp đồng/ nghĩa vụ cùa người yêu cầu mở tín dụng.

So sảnh L/C Standby vả L/C thông thường:

- L/C thông thường: ngân hàng thanh toán cho người thụ hưởng khi họ xuất trình những chứng từ thương mại (Commercial invoice, B/L, c/o, packing list…) chứng minh đã hoàn tất nghĩa vụ giao hàng.

- L/C Standby: ngân hàng thanh toán cho người thụ hưởng khi họ xuất trình chứng từ (Certificate of nonperformance /Statement of Default) chứng minh việc người yêu cầu mở L/C không thực hiện hợp đồng hay điều kiện đã được qui định trong L/C.

Phản loại L/C standby:

- ưc standby dạng bảo lãnh tài chính (Financial guarantee – type standby L/C) trong đó ngân hảng cam kết sẽ hoàn trả cho người thụ hưởng những khoản tiền ứng trước, những khoản tiền đã cho vay… khi người yêu cầu mở L/C standby không hoàn thành nghĩa vụ đối với người thụ hưởng.

- L/C standby bảo lãnh việc thực hiện nghĩa vụ (Performance – based standby UC) trong đó ngân hàng cam kết trả tiền cho người thụ hưởng những khoản tiền đã cam kết, khi người yêu cầu mở standby L/C không hoàn thành nghĩa vụ của họ.

Sơ đồ 3.6. Sơ đồ phát hành L/C standby:

Pham vi ừng dung của L/C standby:

Được sử dụng rất rộng rãi, L/C standby được sử dụng như một bảo lãnh ngân hàng để đảm bảo cho những khoản tiền vay trong xây dựng, bảo đảm khoản tiền ứng trước, bảo đảm việc thực hiện hợp đồng thương mại, hợp đồng gia công, hợp đồng đầu tư liên doanh, tham gia dự thầu…; L/C standby bảo đảm khả năng thanh toán- ƯC standby được sử dụng kèm với các phương thức bảo lãnh, thanh toán khác trong cùng một thương vụ… standby L/C còn có thể sử dụng để đảm bảo cho những nghĩa vụ tài chính theo phán quyết của tòa án. Luát dẫn chiếu:

- Quy tắc thống nhất thực hành về tín dụng chứng từ án bản số 600 – UCPDC

- Bộ luật Thương mại thống nhất của Mỹ (Uniform Commercial Code).

Thư tín dung thanh toán dần dần (Deferred payment Letter of Credit).

Là loại L/C không thể hủy ngang, trong đó ngân hàng mở L/C hay ngân hàng xác nhận L/C cam kết vởi người hưởng lợi sẽ thanh toán làm nhiều lần toàn bộ số tiền của L/C trong những thời hạn hiệu lực qui định rõ trong L/C đó.

Sở dĩ có loại L/C này là vỉ trong thực tiễn buôn bán quốc tế, khoản tín dụng thương mại mà người xuất khẩu cấp cho người nhập khẩu ngày càng phát triển.

Thư tín dung ứng trước (Packing Letter of Credit)

Còn gọi là Anticipatory L/C, là loại L/C mà trong đó qui định một khoản tiền được ứng trước cho người xuất khẳu vào một thời điểm xác định trước khi bộ chứng từ hàng hỏa được xuất trình. Đối với khoản tiền ứng trước này, người ta thường qui định trong một điều khoản đặc biệt, nhằm tạo điều kiện thuận ỉợi cho các bên liên quan trong L/C. Trong thực tế điều khoản đặc biệt này bao gồm:

Thư tín dung có điều khoản đỏ (Red clause Letter of Credit)

Là một sự ủy quyền của ngân hàng mở L/C đối với ngân hàng chiết khấu, ứng trước một khoản tiền cho người được hưởng để giúp người được hưởng có thêm nguồn vốn mua hàng cho L/C đã mở. Theo ưc có điều khoản đỏ, người hường lợi có thể đòi một khoản tiền nhất định của ƯC trước khi giao hàng. Khi người hưởng đã nhận được một khoản tiền nhất định thuộc L/C theo điều khoản đỏ, thì trong tương lai khi xuất trình chứng từ giao hàng tới ngân hàng chiết khấu, số tiền đó sẽ được trừ vào tiền hàng xuất khẩu và người được hưởng chỉ nhận được số tiền bằng số tiền của hóa đơn trừ đi số tiền đã ứng trước theo điều khoản đỏ. L/C có điều khoản đỏ được phân ra làm 2 loại:

- L/C điều khoán đỏ không đảm bảo:

Lả khoản tiền ứng trước không được đảm bảo đối với ngân hàng mở L/C tức là khoản tiền trả trước được thực hiện khi người xuất khẩu xuất trình hóa đơn với một sự cam kết của họ.

- L/C điều khoản đỏ có bảo đảm:

Là bên cạnh các giấy tờ nêu trên, người xuất khẩu còn phải xuất trình thêm chứng từ có giá trị như thư bảo lãnh của ngân hàng phục vụ người xuất khẩu hoặc giấy nhập kho.

Phần tiếp sau xin giới thiệu một số loại L/C khá phức tạp, mà hiện nay các nhà xuất nhập khẩu Việt Nam khi áp dụng thường gặp phải khá nhiều vưởng mắc.

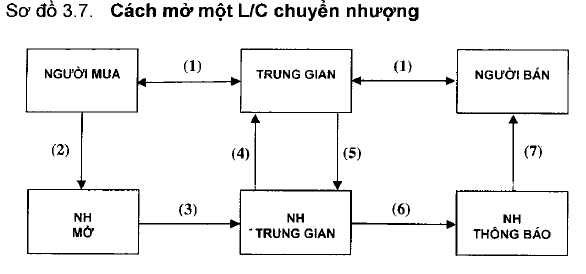

Thư tín dung chuyển nhương íTransíerabie Letter of Creditị

Là loại ƯC không thể hủy bỏ, trong đỏ qui định quyền của ngân hàng trả tiền được trả toàn bộ hay một phần số tiền của L/C cho một hay nhiều người theo lệnh của người hưởng lựi đầu tiên. ƯC chuyển nhượng chỉ được phép chuyển nhượng một lần. Chi phí chuyển nhượng thường là do người hưởng lợi đầu tiên phải trả.

L/C chuyển nhượng được sử dụng trong trưởng hợp mua bán tay ba, gồm: người mua, người bán, người mua bán trung gian (Trader) – ở đây, tạm gọi là người kinh doanh và các ngân hàng.

Để hiểu được qui trình hoạt động của một ưc chuyển nhượng hãy xem các sơ đồ sau:

- Ký hợp đồng xuất nhập khẩu.

- Yêu cầu mở L/C chuyển nhượng.

- L/C chuyển nhượng (ƯC gốc) được mở.

- Thông báo ƯC gốc cho người kinh doanh (thụ hưởng 1).

- Lệnh chuyển nhượng.

- Chuyển nhượng L/C.

- Thông báo L/C cho người thụ hưởng 2.

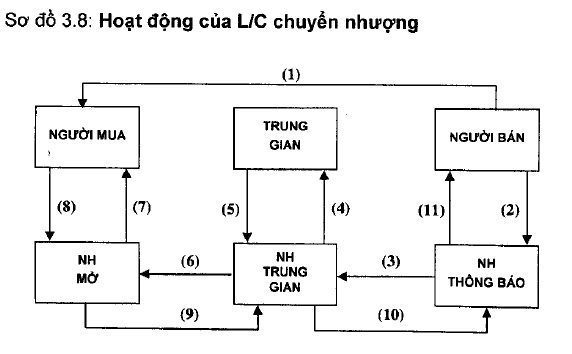

- Giao hàng.

- Người hưởng thụ thứ 2 xuất trình chứng từ.

- Chuyển chứng từ đến ngân hàng trung gian.

- Thông báo về chứng từ cho người thụ 1.

- Đổi B/E và

- Chuyển chứng từ đến ngân hàng mở L/C.

- Yêu cầu nhà nhập khẩu thanh toán để nhận chứng từ.

- Nhà nhập khẩu chấp nhận thanh toán.

- Chuyển tiền về ngân hàng trung gian.

- Thanh toán cho người thụ hưởng 2.

Để sử dụng L/C chuyển nhượng có hiệu quả, cần nắm vững điều 38, UCP 600.

Điều 38: Thư tín dụng có thể chuyển nhượng.

- Một ngân hàng không có nghĩa vụ thực hiện việc chuyển nhượng thư tín dụng trừ khi ngân hàng này đồng ý rõ ràng về mức độ và phương thức chuyển nhượng.

- Với mục đích của quy định này thì:

Thư tín dụng có thể chuyển nhượng lả thư tín dụng có ghi rõ là nó “có thể chuyển nhượng’’ (transferable). Thư tín dụng cỏ thể chuyển nhượng có thể được chuyển nhượng một phần hay toàn bộ giá trị cho một người thụ hường khác “người thụ hưởng thứ hai” theo yêu cầu của người thụ hưởng “người thụ hưởng thứ nhất”.

Ngân hàng chuyển nhượng là ngân hàng được chỉ định để chuyển nhượng thư tín dụng, hoặc là ngân hàng được ngân hàng phát hành ủy quyền để chuyền nhượng thư tín dụng đối với thư tín dụng có thể thương lượng với bất cứ ngân hàng nào. Ngân hàng phát hành có thể là ngân hàng chuyển nhượng.

Thư tín dụng đã được chuyển nhượng (transferred credit) là thư tín dụng mà ngân hàng chuyển nhượng chuyển nhượng cho người thụ hưởng thứ hai.

- Trừ khi có thỏa thuận khác ngay lúc tiến hành chuyển nhượng, còn thì tất cả chi phí (như hoa hồng, lệ phí, chi phí hoặc phụ phí) phát sinh trong quá trình chuyển nhượng phải do người thụ hưởng thứ nhất chịu.

- Thư tín dụng có thể được chuyển nhượng một phần cho nhiều người thụ hưởng thứ hai miễn là cho phép thanh toán hoặc giao hàng từng phần.

Thư tín dụng đã được chuyển nhượng rồi thì không thể chuyển nhượng cho bất kỳ người thụ hưởng tiếp theo nào theo yêu cầu của người thụ hưởng thứ hai. Người thụ hưởng thứ nhất không được lả người thụ hưởng tiếp theo.

- Bất kỳ yêu cầu nào về việc chuyển nhượng cũng phải được nêu rõ lả điều khoản nào, tu chỉnh nào được thông báo cho người thụ hưởng thứ hai. Thư tín dụng đã được chuyển nhượng phải nêu rõ các điều khoản đó.

- Khi thư tín dụng được chuyển nhượng cho nhiều người thụ hưởng thứ hai, thì việc một hoặc nhiều người thụ hưởng thứ hai từ chối một tu chỉnh thư tín dụng cũng không lảm mất hiệu lực chấp nhận tu chỉnh đó của bất kỳ người thụ hưởng thứ hai khác, người mà do lợi ích của họ thư tín dụng đã được tu chỉnh. Đối với bất kỳ người thụ hưởng thứ hai nào đã từ chối tu chỉnh đó thì thư tín dụng đã được chuyển nhượng rồi vẫn được coi như chưa tu chĩnh.

- Thư tín dụng đã được chuyển nhượng phải phản ánh chính xác những điều kiện và điều khoàn cùa thư tín dụng, kể cả xác nhận nếu có, ngoại trừ:

- Số tiền của thư tín dụng

- Bất cứ đơn giá nào ghi trong thư tín dụng

- Ngày hết hạn

- Thời hạn xuất trình chứng từ

- Ngày muộn nhất để giao hàng hoặc thời hạn cho phép giao hàng.

Cỏ thể giảm hoặc cắt bớt bất cứ điểm nào hoặc tất cả các điểm nêu trên.

Tỷ lệ giá trị bảo hiểm có thể tăng lên để đạt đến số tiền bảo hiểm được quy định trong thư tín dụng hoặc theo các điều khoản này. Tên của người thụ hưởng thứ nhất có thể thay thế cho tên người yêu cầu mở thư tín dụng.

Nếu thư tín dụng đòi hỏi phải ghi tên người xin mở thư tín dụng trên bất kỳ chứng từ nào ngoài hóa đơn, thỉ yêu cầu đó phải được thể hiện trên thư tín dụng đã được chuyển nhượng.

- Người thụ hưởng thứ nhất có quyền dùng hóa đơn và hối phiếu, nếu có, của mình thay thế cho hóa đơn và hối phiếu của người thụ hưởng thứ hai, với số tiền không vượt quá số tiền được quy định trong thư tín dụng, và khi thay hóa đơn và hối phiếu như vậy, người thụ hường thứ nhất có thẻ thu được theo thư tín dụng khoản chênh lệch, nếu có giữa số tiền trong hóa đơn của mình với số tiền trong hóa đơn của người thụ hưởng thử hai.

- Nếu người thụ hường thứ nhất phải xuất trình hóa đơn và hối phiếu, nếu có, của mình nhưng đã không làm như vậy ngay khi được yêu cầu lần đầu tiên, hoặc nếu người thụ hưởng thử nhất xuất trình hóa đơn có bất hợp lệ mà bất hợp lệ đó không có trong chứng từ xuất trình của người thụ hưởng thử hai và người thụ hưởng thứ nhất không sửa lỗi bất hợp lệ đó ngay khi được yêu cầu lần đầu tiên, thì ngân hàng chuyển nhượng có quyền xuất trình cho ngân hàng phát hành những chứng từ như đã nhận được từ người thụ hưởng thứ hai mà không chịu trách nhiệm gỉ hơn đối với người thụ hưởng thứ nhất.

- Đến ngày và tính cả ngày hết hiệu lực của thư tín dụng, người thụ hưởng thứ nhất, trong yêu cầu chuyển nhượng của mình, có thề yêu cầu tiến hành việc thanh toán hoặc chiết khấu cho người thụ hưởng thứ hai tại nơi mà thư tín dụng đã được chuyển nhượng. Điều này không phương hại đến quyền của người thụ hưởng thử nhất phù hợp với khoản 38(h).

- Việc xuất trình chứng từ cho ngân hàng chuyển nhượng phải được thực hiện bởi hoặc thay mặt cho người thụ hưởng thử hai.

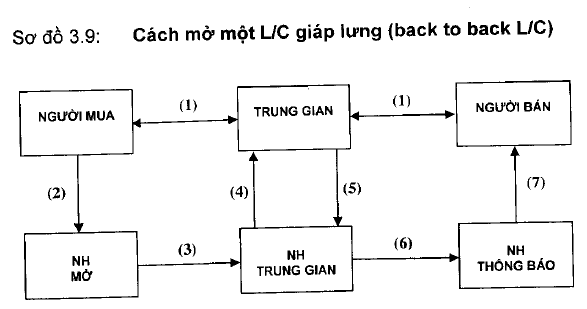

Thư tín dung giáo lưng (Back to back Letter of Credit)

Là loại L/C được mở dựa vào 1 L/C khác, nghĩa là sau khi nhận được L/C do người nhập khẩu mở cho mình, người kinh doanh dùng L/C nảy làm căn cứ để mở L/C khác cho người hưởng lợi khác với nội dung gần giống như L/C ban đầu. L/C mở sau gọi là L/C giáp lưng. Loại L/C này thường được người kinh doanh sử dụng để thanh toán với người cung cấp hàng hóa cho mình để xuất khẩu. Trong trường hợp này người kính doanh trao cho ngân hàng L/C mà người nhập khẩu đă mở cho mình làm cơ sở để yêu cầu ngân hàng mở cho người cung cấp hàng hóa một L/C giáp lưng.

L/C giáp lưng đươc sử dung trong những trường hơp sau:

- Khi “L/C gốc” (“master L/C”) được mở ra không có từ “chuyển nhượng” (“Transferable”).

- Khi điều khoản của ƯC không cho phép chuyển nhượng theo điều 38 UCP 600 mặc dù nó là L/C chuyển nhượng.

- Khi điều khoản giao hàng khác nhau (mua/ bán).

- Khi người cung cấp hàng không được thông báo về tất cả điều khoản giao hàng (tên người nhận, nơi hàng đến, chênh lệch lợi nhuận…).

- Khi các chứng từ cần có theo “L/C gốc” không trùng hợp với các chứng từ được xuất trình theo “ƯC đối” (Counter L/C) còn gọi là ưc giáp lưng.

- Khi ngân hàng đồng ý với việc mở 1 ưc đối trên cơ sở L/C gốc.

- Khi người cung cấp không được thông báo về tất cả các chi tiết.

Nghiệp vụ uc giáp lưng rất phức tạp, nó đòi hỏi phải cỏ sự kết hợp khéo léo và chính xác các điều kiện của L/C gốc với ƯC giáp lưng, nhất là những vấn đề có liên quan đến vận đơn và các chứng từ hàng hóa khác. Tuy vậy, trong thanh toán quốc tế khi sử dụng trung gian, chúng ta có thể dùng loại L/C này.

Điều cần lưu ỷ với loại L/C giáp lưng là loại L/C này không thể chuyển nhượng được, cả hai L/C gốc và L/C giáp lưng phải thông qua một ngân hàng trực tiếp phục vụ người kinh doanh.

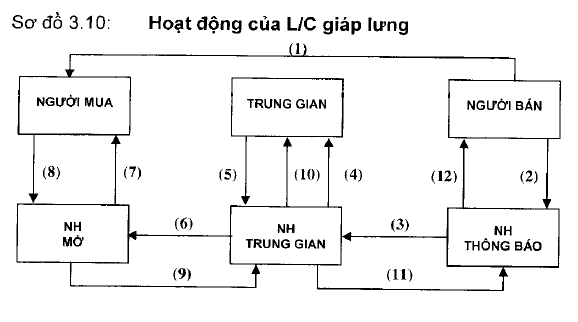

Các sơ đồ sau sẽ giúp cho các bạn biết được qui trình nghiệp vụ của một L/C giáp lưng (xem sơ đồ 3.9 và 3.10).

- Các hợp đồng XNK được ký.

- Người mua yêu cầu mở L/C (ưc gốc).

- ƯC gốc được mở.

- Thông báo L/C gốc cho người kính doanh.

- Người kinh doanh làm đơn xin mờ L/C giáp lưng.

- ƯC giáp lưng được mở.

- Thông báo ƯC giáp lưng cho người bán (người thụ hưởng 2).

- Giao hàng.

- Người bán xuất trình chứng từ để thanh toán.

- Chuyền chứng từ về ngân hàng trung gian.

- Thông báo chửng từ cho người kình doanh trung gian.

- Đổi chứng từ (B/E và Invoice).

- Chuyển chứng từ cho ngân hàng mở L/C gốc.

- Yêu cầu người mua thanh toán để được nhận chứng từ.

- Người mua chấp nhận thanh toán, nhận chứng từ.

- Chuyển tiền thanh toán L/C gốc.

- Báo Có cho người kinh doanh trung gian.

- Chuyển tiền thanh toán L/C giáp lưng.

- Báo Có cho người bán.

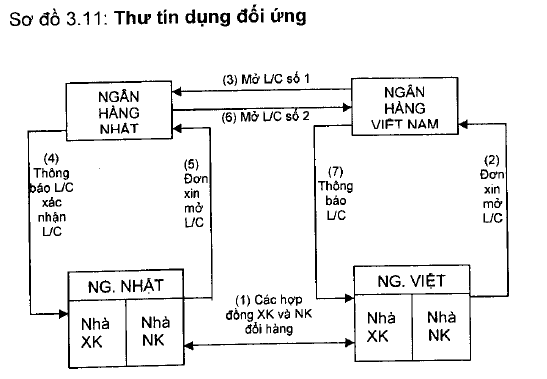

Thư tín dung đối ứng (Reciprocal Letter of Credit) hay còn gợi là thư tín dung dùng cho mua bán đối lưu (L/C for a Counter Trade – Transaction)

Là loại L/C được qui định là chì có giá trị hiệu lực khi L/C khác đối ứng với nó đã được mở ra. Có nghĩa là khi người xuất khẩu nhận được L/C do người nhập khẩu mở thì phải mở ra một L/C tương ứng thì nó mới có giá trị.

Trong L/C ban đầu thường phải ghi “L/C này chỉ có giá trị khi người hưởng lợi đã mở lại một L/C đối ứng với nó để cho người mở L/C này hưởng” và trong L/C đối ứng phải ghi câu “L/C này đối ứng với L/C số… mở ngày… qua ngân hàng…”.

L/C đối ứng được sử dụng trong việc mua bán trên cơ sở hàng đổi hàng (barter), ngoài ra không loại trừ khả năng dùng để thanh toán trong phương thức gia công quốc tế, Tuy nhiên việc sử dụng loại L/C này trong gia công có nhiều phức tạp.

(Sơ đồ 3.11 trình bày ví dụ một khách hàng Việt Nam (VN) trao đổi hàng hóa với một khách hàng Nhật Bản (Nhật)).

Ngoài sự phân loại ưc như được trình bày ở trên, trong thực tế, khi sử dụng L/C các bạn cần chứ ý đến cách phân loại sau:

- Thư tín dụng thanh toán (Payment Credits).

- Thư tín dụng chấp nhận (Acceptance credits).

- Thư tín dụng thương lượng (Negotiation credits).

- Thư tín dụng nhờ thu (Collection Credits).

- Thư tín dụng có điều khoản cho phép bồi hoàn bằng điện (TTR Credits – Telegrafie transfer Reimbursement).

- Thư tín dụng không có điều khoản cho phép bồi hoàn bằng điện (Non – TTR Credits).

Thư tín dung thanh toán

Là loại L/C được phát hành trong đó qui định rằng nó được ngân hàng thanh toán (Paying bank) trả ngay khi xuất trình hối phiếu (nếu có) và những chứng từ tại NH thanh toán với điều kiện bộ chứng từ phải hoàn toàn phù hợp với những điều kiện và điều khoản của L/C.

Tất nhiên, thanh toán ngay không có nghĩa là thanh toán ngay lập tức khi xuất trình bộ chứng từ. Ngân hàng thanh toán phải có một thời gian hợp lý để kiểm tra sự phù hợp của bộ chứng từ với điều kiện và điều khoản của L/C. Theo UCP 600, điều 14 (b), thời gian này là 5 ngày.

Điều 14, UCP 600: Tiêu chuẩn để kiểm tra chứng từ

Ngân hàng được chỉ định với tư cách được chỉ định của mình, ngân hàng xác nhận nếu có, và ngân hàng phát hành mỗi nơi có tối đa năm ngày íàm việc tính từ ngay sau ngày xuất trình chứng từ để khảng định xem việc xuất trình chứng từ có phù hợp. Thời hạn nảy không được rút ngắn hơn hay nói cách khác được tính ngay từ hay sau ngày xuất trình chứng từ đến hết hạn hay ngày cuối cùng đề xuất trình chứng từ.

Thư tín dung chấp nhân thực chất là loại thư tín dụng cho phép trả chậm bằng cách qui định hối phiếu có kỳ hạn ký phát đòi tiền ngân hàng chấp nhận (Accepting bank).

Thư tín dung thương lương khác với L/C thanh toán hay chấp nhận, L/C thương lượng (chiết khấu) có hối phiếu ký phát đòi tiền ngân hàng phát hành hoặc người mua. Trừ khi ưc bắt buộc việc thương lượng tại 1 ngân hàng cụ thể (Restricted to bank for negotiation), thi bất kỳ ngân hàng nào cũng được phép thương lượng.

Thư tín dung nhờ thu, loại thư này được phát hành theo mẫu thông thường, nhưng phải chỉ rõ rằng nó chỉ có hiệu lực thanh toán tại ngân hàng phát hành. Không có một ủy quyền cho bất cứ ngân hàng nào khác và cũng không có điều kiện bồi hoàn nào. Các ngân hàng chỉ đóng vai trò đại lý nhờ thu (Collecting agent).

Vì vậy, việc thanh toán cho người hưởng lợi không chắc chắn lắm. Ngân hàng phát hành chỉ thanh toán sau khi nhận được chứng từ và thường phải chờ một thời gian đáng kể sau khi hàng cập bến.

Sự khác nhau giữa nhờ thu kèm chứng từ (documentary collection) và L/C nhờ thu là cam kết do ngân hàng phát hành đưa ra trong L/C không thể hủy ngang.

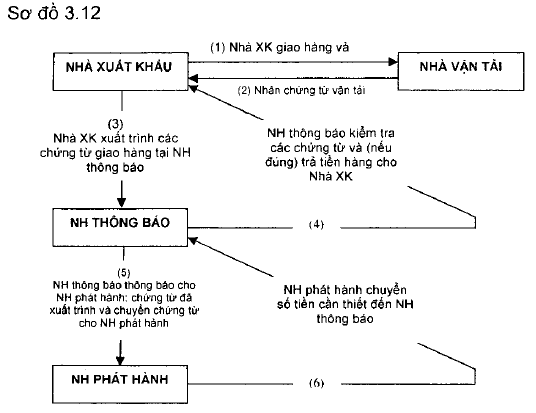

Thư tín dung có điều khoản cho phép hoàn trả bằng điên (Telegraphic Transfer Reimbursement)

Là L/C cho phép ngân hàng phục vụ người thụ hưởng sau khi kiểm tra tính hợp lệ của bộ chứng từ với những điều kiện và điều khoản của L/C sẽ được phép đánh điện đòi tiền của ngân hảng phát hành hay một ngân hàng được chỉ định trong L/C.

Trong trường hợp này còn được gọi lả “Thanh toán ngay tại quầy”, bời trong L/C ờ phần hoàn trả (Reimbursement) có câu: “Reimbursement: By payment at our counter” vả trình tự diễn ra như sau: (sơ đồ 3.12)

Đặc điểm của loại L/C này là tốc độ thanh toán rất nhanh (thường là 1-3 ngày làm việc), vỉ vậy các nhà xuất khẩu rất thích.

Điều kiện áp dụng;

- Khi người bán có quan hệ làm ăn lâu dài và có uy tín vởi người mua.

- Điều kiện vận tải, giao nhận tốt.

Thư tín dung không có điều khoản cho phép hoàn trả hằng điên (Non – Telegraphic Transfer Reimbursement) I

lả ƯC không cho phép đòi tiền bằng điện, nghĩa là NH phát hành hay một NH khác được chỉ định chỉ tiến hành thanh toán sau khi kiểm tra bộ chứng từ và bảo đảm rằng bộ chứng từ hoàn toàn phù hợp với ƯC. Nếu phát hiện bất hợp lệ, NH phát hành hoặc NH được chỉ định phải thông báo ngay lập tức cho người xin mở L/C để họ quyết định về việc chấp nhận hay từ chối thanh toán. Tuy nhiên, theo điều 14 UCP 600 thời gian để NH này kiểm tra và thông báo là trong vòng 5 ngày làm việc.

4. Vận dụng

a. Đối với nhà xuất khẩu:

Kiểm tra L/C:

Thanh toán là mắt xích trọng yếu trong toàn bộ quá trình quản trị hoạt động xuất nhập khẩu. Trước khi đến thời hạn đôi bên thỏa thuận, người bán nên nhắc nhở đôn đốc người mua yêu cầu mở L/C đúng hạn, bằng nhiều con đường: điện thoại, Fax, Telex hay gặp trực tiếp đại diện đối tác ở nước mình. Đối với những hợp đồng lớn, để chắc chắn người ta dùng hình thức đặt cọc P.B (performance bond): cả 2 bên đặt cọc ở Ngân hàng 2 – 5% trị giá hợp đồng, nếu bên nào không thực hiện nghĩa vụ của mình thì sẽ mất tiền cọc.

Khi được thông báo chính thức vè việc mở L/C, cần kiểm tra kỹ lưỡng L/C:

- Kiểm tra tính chân thực cùa L/C.

- Kiểm tra nội dung L/C.

Mặc dù hiện nay EDI rất phát triển, người ta có thể nhận ưc trực tiếp từ người mua hoặc từ Ngân hàng mở ƯC, nhưng với điều kiện Việt Nam, thì các nhà xuất khẩu nên nhận L/C từ ngân hàng thông báo. Bởi Ngân hàng có khả năng kiểm tra tính thật giả của L/C (nếu L/C mở bằng thư thì đối chiếu chữ ký, nếu mở bằng điện thỉ kiểm tra mã số kiểm tra mục TEST ở trên L/C).

Kiểm tra ƯC lả khâu cực kỳ quan trọng trong việc thực hiện phương thức tín dụng chứng từ. Bởi nếu không phát hiện được sự không phù hợp giữa L/C và hợp đồng mà người xuất khẩu cứ chấp nhận và tiến hành giao hàng theo hợp đồng thì người xuất khẩu sẽ không đòi được tiền. Ngược lại, nếu giao hàng theo yêu cầu L/C thỉ lại vi phạm hợp đồng. Cơ sử để kiềm tra L/C là hợp đồng xuất nhập khẩu mà đôi bên đã ký. Trong trường hợp kiểm tra ƯC của một hợp đồng bổ sung (additional contract) thì không chỉ dựa vào hợp đồng bổ sung mà còn dựa vào hợp đồng gốc (original contract).

Khi phát hiện thấy nội dung L/C không phù hợp với hợp đồng, hoặc trái với luật lệ, tập quán của 2 nước, hoặc không có khả năng thực hiện, người xuất khẩu cần đề nghị người nhập khẩu và Ngân hàng mở L/C tu chỉnh L/C.

Các nội dung cần kiểm tra kỹ:

- Số hiệu, địa điểm và ngày mở L/C.

- Tên Ngân hàng mở L/C (opening/ìssuing bank).

- Tên, địa chỉ Ngân hàng thông báo (Advising bank); Ngân hàng trả tiền (negotiating/paying bank); Ngân hàng xác nhận (Confirming bank).

- Tên, địa chỉ của người thụ hưởng (Beneficiary/in favour of…).

- Tên, địa chĩ của người yêu cầu mở L/C (Applicant).

- Số tiền của L/C.

- Loại L/C.

- Ngày và địa điểm hết hiệu lực của L/C (Expiry date).

- Thời hạn giao hàng (Shipment date/time of delivery).

- Cách giao hàng.

- Cách vận tải.

- Phần mô tả hàng hóa.

- Những chứng từ mà người xuắt khẩu phải xuất trình.

Ngoài ra còn kiểm tra các nội dung: Quy định cách trả tiền (TT hay MT…), các cam kết của Ngân háng, nguồn luật áp dụng…

Sau khi kiểm tra ưc xong, nếu tháy phù hợp thì tiến hành giao hàng, còn không phù hợp thì thông báo ngay cho người mua và Ngân hàng mở L/C để tu chỉnh, cho đến khi nào phù hợp thì tiến hành giao hàng.

Lập bộ chứng từ thanh toán:

Người bán phải lập bộ chứng từ hết sức cần thận, sao cho hoàn toàn phù hợp với yêu cầu của L/C. Nếu ngân hàng từ chối thanh toán bởi bộ chứng từ có “Discrepancy – sự sai biệt” thì phương thức thanh toán bằng L/C sẽ bị giảm hoặc mất tác dụng.

Thường thì khi nào ngân hàng từ chối thanh toán? Theo tài liệu điều tra của Trung tâm thương mại quốc tế thì trên 50% các chứng từ xuất trình đến ngân hàng theo phương thức thanh toán bằng tín dụng thư bị từ chối ngay lần xuất trình đầu tiên, ở một số nước Châu Phi, theo số liệu của ngân hàng Châu Phi, thì tỉ lệ bị từ chối còn cao hơn rất nhiều, một số ngân hàng cho biết đã từ chối 90% của lần xuất trình đầu tiên.

Các sai biệt thông thường theo báo cáo của ngân hàng:

Các vấn đề liên ợuan đến tin dụng thư:

- Các chứng từ yêu cầu bởi tín dụng thư: không đủ.

- Các chứng từ yêu cầu có chữ ký: không ký.

- Số tiền vượt trội so với tín dụng thư.

- Tín dụng thư hết hiệu lực.

- Các chứng từ không được xuất trình trong thời hạn yêu cầu.

- Giao hàng thiếu.

- Giao hàng chậm.

Các vấn đề liên quan đến vân đơn:

- Vận đơn “không sạch” – Vận đơn có nhận xét trên đó liên quan đến hư hỏng hoặc thiếu hụt hàng hóa.

- Vêu cầu phải có vận đơn đường biển, nhưng vận đơn không nêu rõ là hàng đã “giao lên tàu” – “Free on Board” của một tàu đã chỉ định.

- Vận đơn nêu giao hàng giữa các cảng ngoài những cảng đã quy định trong tín dụng thư.

- Vận đơn nêu là giao hàng trên “Deck” của tàu, điều này thường bị cấm trừ khi trong tín dụng thư cho phép.

- Vận đơn không đưa ra bằng chửng là cước phí đã được nhà xuất khầu trả (nếu tín dụng thư yêu cầu điều này).

- Không có ký hậu (nếu ký hậu là cần thiết).

Các vấn đề liên quan đến chứng thư bảo hiềm:

- Chứng từ bảo hiểm không phải loại mà tín dụng thư quy định (ví dụ: Tín dụng thư yêu cầu đơn bảo hiểm nhưng lại xuất trình giấy chứng nhận bảo hiểm).

- Các rủi ro bảo hiểm không phải là loại đã qui định trong tín dụng thư.

- Tiền bảo hiểm là một loại tiền không đúng với qui định trong tín dụng thư. (Điều này bị cấm trừ khi tín dụng thư cho phép).

- SỐ tiền được bảo hiểm thấp hơn so với con số yêu cầu.

- Bảo hiểm không bắt đầu đúng ngày của chứng từ vận tải hoặc trước ngày ghi trên chứng từ vận tải.

Sự sai biêt giữa các chứng từ:

- Việc mô tả hàng hóa trên hóa đơn và trong tín dụng thư khác nhau.

- Trọng lượng khác nhau giữa 2 chứng từ.

- Ký mã hiệu và các con số khác nhau giữa 2 chứng từ.

Một khi ngân hàng đã chỉ ra các sai biệt, nhà xuất khẩu phải làm tiếp 1 trong 3 công việc sau đây:

- Cung cấp các giấy tở, chứng từ còn thiếu hoặc tự chỉnh chúng.

- Yêu cầu người mua chỉ thị cho ngân hàng thay đổi các điều khoản của tín dụng thư (ví dụ: tu Chĩnh tín dụng thư).

- Yêu Cầu ngân hàng xử lý tín dụng thư cỏ các sai biệt nhưng chỉ thanh toán khi (và nếu) ngân hàng phát hành tín dụng thư chấp thuận thanh toán.

Nếu, và điều này thường xảy ra, là tín dụng thư cận ngày hết hiệu lực, nhà xuất khẩu không còn thời gian để cung cấp các chứng từ còn thiếu. Trong trường hợp này nhà xuất khẩu (hoặc ngân hàng thông báo) phải liên hệ ngay với người mua yêu cầu người mua chỉ thị cho ngân hàng phát hành tín dụng thư tu chỉnh các điều khoản của tín dụng thư bằng cách gia hạn ngày hiệu lực.

Khi đã cần đến sự tu chỉnh tín dụng thư thỉ mục đích của tín dụng thư bị đánh bại hoàn toàn. Người mua đã nắm tay trên và giữ quyền thanh toán.

Bửi vậy nhà xuất khẩu phải thực sự thận trọng, tĩ mĩ khi cung cấp các chứng từ theo yêu cầu của tín dụng thư.

Chiết khấu bộ chứng từ:

Về thực chất, chiết khấu bộ chứng từ là một kỹ thuật cấp tín dụng ngắn hạn của ngân hàng cho người xuất khẩu, trong đó người xuất khẩu chuyển nhượng quyền sở hữu bộ chứng từ thanh toán chưa đáo hạn, chưa được thanh toán cho ngân hàng để đổi ỉấy một khoản tiền nhỏ hơn trị giá của bộ chứng từ.

Tại NHNT VN, theo điều 13 QĐ 29/2001 của Tổng Giám đốc NHNT VN, ngày 16/4/2001, NHNT VN thực hiện việc chiết khấu hàng XK dưới 2 hình thức: Chiết khấu miễn truy đòi và Chiết khấu truy đòi.

Để được chiết khấu, khách hàng cần nộp bộ hồ sơ gồm:

- Thư yêu cầu thanh toán đề nghị chiết khấu phải có đầy đủ chữ ký của Chủ tài khoản và Kế toán trưởng (Nếu có đăng ký chữ ký của KTT)

- Bản liệt kê các chứng từ nộp cho ngân hàng.

- Bộ chứng từ xin chiết khấu.

Thanh toán viên sau khi kiểm tra các điều kiện để NHNT thực hiện việc chiết khấu và tình trạng chứng từ (Xem điều 13 QĐ 29) sẽ đề xuất ý kiến và nêu rõ lý do:

- Chấp nhận hoặc từ chối chiết khấu.

- Tỷ lệ chiết khấu.

Trên cơ sở đề xuất của thanh toán viên, tùy từng trường hợp, phụ trách phòng xem xét và trình Lãnh đạo đơn vị thành viên quyết định việc chiết khấu.

Sau khi được duyệt, ngân hàng sẽ ứng tiền cho nhà xuất khẩu, tất nhiên với số tiền nhỏ hơn trị giá của bộ chứng từ.

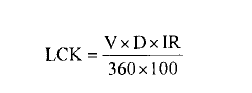

Công thức tính lãi chiết khấu:

Trong đó:

LCK; trị giá tiền lãi chiết khấu.

V: trị giá tiền ứng trước.

D: thời hạn chiết khấu: tính từ ngày ngân hàng ghi có vào tài khoản của người xuất khẩu đến ngày ngân hàng nước ngoài ghi Có cho ngân hàng chiết khấu, cộng thêm “ngày của ngân hàng” (1 ngày).

IR: lãi suất cho vay, tính theo % năm.

Sau khi được ngân hàng nước ngoài báo có, NHNT VN sẽ lấy số tiền đó trừ đi số tiền ứng trước và trừ LCK, phần còn lại sẽ báo Có tiếp cho đơn vị xuất khẩu.

b. Đối với nhà nhập khẩu:

Cách thức mở L/C:

Điều kiên để đươc mở ƯC (tại Vietcombank HCM):

+ Đối với các doanh nghiệp trong nước cần có:

- Giấy chứng nhận đăng ký kinh doanh của doanh nghiệp, (bản sao có dấu công chứng, nộp 1 lần).

- Giấy chứng nhận đăng ký mã số doanh nghiệp kinh doanh XNK (bản sao có dấu công chứng, nộp 1 lần).

- Đối với nhóm hàng xuất nhập khẩu có điều kiện (theo Quy định của pháp luật) thì cần xuất trình các giấy phép theo quy định.

- Đối với chi nhánh thì cần xuất trình giấy ủy quyền.

+ Đối với doanh nghiệp có vốn đầu tư nước ngoài, cần có:

- Giấy chứng nhận đầu tư (bản sao có công chứng, nộp 1 ỉần).

- Văn bản phê duyệt kế hoạch XNK của Bộ Thương mại – nay là Bộ Công Thương (Bản chính, còn hiệu lực).

+ Ngoài những giấy nêu trên, điều kiện tiên quyết phải có tài khoản ngoại tệ tại ngân hàng.

Cách thức mở ƯC:

+ Những giấy tờ cần xuất trình (nộp) khi đến Ngân hàng xin mở L/C:

Đối với L/C trả ngay, theo điều 18 QĐ 29, khách hàng cần xuất trình đầy đủ các giáy tờ sau:

- Thư yêu cầu phát hành L/C theo mẫu (Xem chương 10).

- 1 bản sao Hợp đồng xuất nhập khẩu / giấy tờ có giá trị tương đương.

Đối với L/C trả chậm, cần nộp:

- Các giấy tờ ở mục trên.

- Hợp đồng nhập khẩu hàng hóa bản sao / giẩy tờ cố giá trị tương đương.

- Phương án kinh doanh, thanh toán.

- Thư yêu cầu phát hành L/C theo mẫu (Xem chương 10).

Đơn xin mờ L/C:

Khi nhà nhập khẩu đến Ngân hàng xin mở L/C, họ sẽ được cấp đơn xin mở L/C theo mẫu in sẵn của từng ngân hàng. Đơn có những nội dung chù yếu sau:

- Loại L/C.

- Người mở ƯC: tên, địa chỉ đầy đủ của đơn vị.

- Người hưởng lợi: tên, địa chỉ đầy đủ.

- Số tiền L/C.

- Điều kiện cơ sở giao hàng.

- Qui định các chứng từ phải xuất trình.

- Qui định về hảng hóa.

- Địa điềm giao hàng.

- Thời hạn giao hảng.

- Điều kiện về hàng.

- Bao bỉ đóng gói, ký mã hiệu.

- Thời hạn nộp chứng từ.

- Chỉ thị cho Ngân hàng thương lượng: nêu những yêu cầu đối với việc thanh toán cho lô hàng nhập khẩu sắp tới kể cả chi phí.

- Tỷ lệ ký quỹ.

Những lưu ý khi viết đơn xin mở L/C:

+ Đơn xin mở L/C là cơ sở pháp lý để giải quyết tranh chấp (nếu có) giữa người mở L/C và Ngân hảng mở; đồng thời cũng là cơ sở để Ngân hàng viết L/C cho bên xuất khẩu. Vỉ vậy, nhà nhập khẩu phải hết sức chú ý để lập đơn sao cho chính xác: viết đúng mẫu đơn và phù hợp với nội dung mình mong muốn. Người viết phải giỏi ngoại ngữ đồng thời phải am tường nghiệp vụ xuất nhập khẩu.

+ Cần cân nhắc điều kiện ràng buộc bên xuất khẩu sao cho vừa chặt chẽ, đảm bảo quyền lợi của mình, vừa khiến cho bên XK chấp nhận được.

+ Cần phải tôn trọng những điều khoản cùa hợp đồng, tránh mâu thuẫn nhau. Tuy nhiên, cũng có thể điều chỉnh hợp đồng bằng L/C.

+ Đơn xin mở L/C không ghi ngày mở L/C. Ngân hàng sẽ thực hiện mờ L/C sớm nhất có thể được. Nếu thủ tục về tiền ký quỹ trôi chảy, có thể gửi L/C đi trong ngày hoặc ngày hôm sau. Nếu đơn vị vay để ký quỹ hoặc có sai sót trong đơn thì việc gửi ƯC bị chậm lại cho đến khi đơn vị hoàn thành thủ tục ký quỹ hoặc sửa mọi sai sót trong đơn.

Ký CỊUV mở L/C;

Ký quỹ là một hình thức trích tiền trong tài khoản lưu thông chuyển qua một tài khoản đặc bỉệt gọi là tài khoản ký quỹ – tài khoản này không có quyển được tự ý rút tiền ra, để tiền vào – số tiền đó để dành thanh toán một ƯC đã mở.

Đối với L/C A/S:

Tùy từng khách hàng mức ký quỹ rất khác nhau. Các ngân hàng lớn đều có chính sách phân loại khách hàng làm 3-4 loại:

- Loại 1: (khách ưu đãi): không phải ký quỹ.

- Loại 2: ký quỹ < 100%.

- Loại 3: ký quỹ 100% trị giá L/C.

Tỉ lệ ký quỹ có ảnh hưởng tới nội dung L/C. Cụ thể lả ảnh hưởng tới quy định về B/L trong L/C. Có thể ghi một trong các trường hợp sau:

- Full set (3/3) Bill of Lading… tức là 3 vận đơn chính đều qua Ngân hàng. Đơn vị muốn nhận hàng phải đến Ngân hàng lấy vận đơn.

- Set (2/3) Bill of Lading… tức là 2 vận đơn chính qua Ngân hàng, còn vận đơn thứ 3 được gửi thẳng đến nhà nhập khẩu. Điều kiện này có lợi cho nhà nhập khẩu hơn.

“ Made out to order of…bank: phải có chữ ký hậu của Ngân hàng mới được phép nhận hàng.

- Made out to order of xyz: loại vận đơn không cần chữ ký hậu của Ngân hàng, mà cỏ chữ kỷ hậu của người gửi hàng hoặc của một người khác:

+ Nếu doanh nghiệp ký quỹ đủ 100% thì muốn quy định vận đơn thế nào cũng được.

+ Nếu doanh nghiệp ký quỹ x% trị giá L/C thỉ bắt buộc phải chọn 1 trong 2 điều kiện: hoặc “Full set 3/3 Bill of Lading…” hoặc “Made out to order of bank”.

Đối với L/C trà châm:

Tỉ lệ ký quỹ thường rất nhỏ 10% đến 20%, đối với khách loại 1, loại 2, có thể không phải ký quỹ. Khách sẽ phải làm đơn xin giảm mức ký quỹ. Các cách qui định:

- Full set (3/3) B/L … tức là cả 3 vận đơn chính đều qua ngân hàng.

- Set (2/3) Bill of Lading… tức là 2 vận đơn chính qua Ngân hàng, còn vận đơn thử 3 được gửi thẳng đến nhà nhập khẩu. Điều kiện này có lợi cho nhà nhập khẩu hơn.

- Made out to order of… bank: phải có chữ ký hậu của Ngân hàng mới được phép nhận hàng.

- Made out to order of xyz: loại vận đơn không cần chữ ký hậu của Ngân hàng, mà có chữ ký hậu của người gửi hàng hoặc một người khác:

+ Nếu doanh nghiệp ký quỹ đủ 100% thì muốn qui định vận đơn thế nào cũng được.

+ Nếu doanh nghiệp ký quỹ x% trị giá L/C thì bắt buộc phải chọn 1 trong 2 điều kiện:

hoặc “Full set 3/3 Bill of Lading…” hoặc “Made out to order of bank”.

Sau khi doanh nghiệp hoàn tất thủ tục kỷ quỹ, Ngân hảng sẽ soạn uc và mở ra nước ngoài theo yêu cầu đã ghi trong đơn xin mở L/C của nhà nhập khẩu.

Kiểm tra và chấp nhân bộ chứng từ:

Đây là công việc rất quan trọng, nhà nhập khẩu cần xem xét kỹ, đặc biệt khi ngân hàng đã lưu ý: bộ chứng từ có discrepancy, nếu vội vã chấp nhận có thể sẽ phải gánh chịu những hậu quả nặng nề.

28 Th12 2020

29 Th12 2020

28 Th12 2020

28 Th12 2020

29 Th12 2020

29 Th12 2020