Đầu tư tài chính

Nguyên lý thống trị và sự ứng dụng trong đầu tư

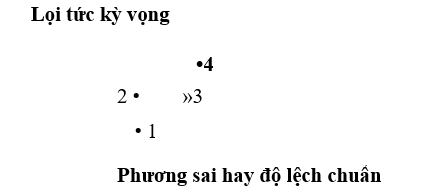

Giả sử chúng ta có 4 cơ hội đầu tư có tỷ suất lợi tức kỳ vọng và độ lệch chuẩn như ở hình vẽ sau:

Dễ thấy rằng, cơ hội đầu tư (1) và (2) có cùng một mức độ rủi ro nhưng (2) mang lại mức tỷ suất lợi tức kỳ vọng cao hơn. Do đó, các nhà đầu tư sẽ lựa chọn (2) chứ không lựa chọn. Trong trường hợp này, (2) được gọi là tài sản (hay danh mục) thống trị tài sản (danh mục) (1).

Giữa tài sản (2) và (3), nhà đầu tư ngại rủi ro chắc chắn sẽ lựa chọn vì cà hai cùng mang lại cho nhà đầu tư một mức tỳ suất lợi tức kỳ vọng như nhau nhưng (3) có mức rủi ro cao hơn. (2) được cho là đang thống trị (3).

Tương tự, giữa tài sản (4) và tài sản (3), nhà đầu tư sẽ đầu tư vào (4) do cà hai có cùng mức rủi ro nhưng (4) mang lại tỷ suất lợi tức kỳ vọng cao hơn. Điều này có nghĩa là (4) đang thống trị (3).

Giữa (1) và (3), nhà đầu tư có thể lựa chọn đầu tư vào (1) hoặc vào, tùy theo mức độ ngại rủi ro của nhà đầu tư. ( 1) có mức tỷ suất lợi tức kỳ vọng thâp hơn nhưng rủi ro cũng thấp hơn so với (3). Nhà đầu tư ngại rủi ro hơn sẽ có khuynh hướng lựa chọn (1 ) còn nhà đầu tư ít ngại rủi ro sẽ có khuynh hướng đầu tư vào (3). Tương tự như vậy giữa các cặp tài sàn (2) và (4) hay (1) và (4), nhà đầu tư ngại rủi ro hơn sẽ có khuynh hướng đầu tư vào (2) hay (1) trong khi nhà đầu tư ít ngại rủi ro sẽ có khuynh hướng đầu tư vào (4) để có một mức tỷ suất lợi tức kỳ vọng cao hơn nhưng phải chấp nhận một mức rủi ro cao hơn.

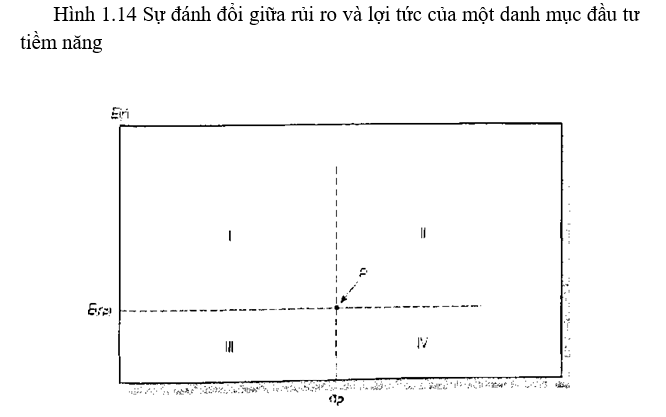

Chúng ta có thể miêu tả việc đánh đổi giữa rủi ro và lợi tức của một nhà đầu tư cá nhân bằng cách phác họa những đặc điểm của các danh mục đầu tư tiềm năng trên cùng 1 hệ trục tọa độ với trục tung là giá trị tỷ suất lợi tức kỳ vọng và trục hoành là độ lệch chuẩn của tỷ suất lợi lức danh mục đầu tư. Hình 1.14 mô tả sự đánh đổi rủi ro và lợi tức của một danh mục đầu tư tiềm nãng

Hình 1.14 Sự đánh đổi giữa rủi ro và lợi tức của một danh mục đầu tư tiềm năng

Danh mục đầu tư p với tỷ suất lợi tức kỳ vọng E(Rp), và độ lệch chuẩn, sẽ được các nhà đầu tư sợ rủi ro lựa chọn thích hơn bất kỳ danh mục đầu tư khấc ở góc phần tư thứ IV vì tỷ suất lợi tức kỳ vọng của danh mục đầu tư này bằng hoặc lớn hơn tỷ suất lợi tức kỳ vọng của bất kỳ danh mục đầu tư còn lại trong góc phần tư đó, đồng thời độ lệch chuẩn cũng bằng hoặc nhỏ hơn độ lệch chuẩn của bất kỳ danh mục đầu tư còn lại. Ngược lại, các nhà đầu tư thường thích chọn các danh mục đầu tư ở góc phần tư I hơn danh mục đầu tư p vì lợi tức kỳ vọng ở góc phần tư này bằng hoặc lớn hơn của danh mục p, đồng thời độ lệch chuẩn cũng bằng hoặc nhỏ hơn của R

Đây là mổi quan hệ giữa tỷ suất lợi tức kỳ vọng và phương sai. Ta cỏ thể nói là A tối ưu hơn B nếu:

E(Ra)>E(Rb) và ƠA<ƠB

Nói cách khác, đanh mục A thống trị danh mục B.

Ở Hình 1.11, khu vực ua chuộng cùa nhà đầu tư theo hướng tây bắc, bởi vì ở khu vực này, nhà đầu tư đồng thời tăng lợi tức kỳ vọng cũng nhu giảm phương sai của tỷ suất lợi tức. Điều này nghĩa rằng bất kỳ danh mục nằm ở hướng tây bắc của danh mục p là tối ưu hơn danh mục p.

Còn các danh mục ở góc phần tư thứ II và III thì sao? Tiềm nâng cùa các danh mục này so sánh với danh mục p, phụ thuộc vào mức độ sợ rủi ro của nhà đầu tư. Giả sử một nhà đầu tư nhận thấy rằng tất cả danh mục đầu tư đều hấp dẫn như danh mục p. Chúng ta hãy bắt đầu với danh mục p. Một sự gia tàng trong độ lệch chuẩn làm giảm mức hữu dụng, và vì thế nó phải được bù đắp bởi một sự gia tăng trong lợi tức kỳ vọng. Do vậy, điểm Q trong Hình 1.11 được ưa chuộng tương tự như điểm p. Mức độ hấp dẫn nhà đầu tư của những danh mục có rủi ro và tỷ suất lợi tức kỳ vọng cao cũng bằng với những danh mục có rủi ro và tỷ suất lợi tức kỳ vọng thấp. Những danh mục đầu tư được ưa chuộng này sẽ nằm trên một đường kết nối tất cả các điểm danh mục đầu tư với giá trị hữu dụng tương tự nhau, và được gọi là đường cong hừu dụng đồng nhất.

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020