Xuât nhập khẩu

Nghiệp vụ kiểm tra, giám sát hải quan

1. Kiểm tra hải quan:

Kiểm tra hải quan là việc kiểm tra hồ sơ hải quan, các chứng từ liên quan và kiểm tra thực tế hàng hóa, phương tiện vận tải do cơ quan hải quan thực hiện. Hoạt động kiểm tra của hải quan được thể hiện trong Quy trình thủ tục hải quan.

Giới thiêu chung về thủ tuc hải quan:

Thủ tuc hải quan là các nội dung công việc mà người làm thủ tục hải quan và nhân viên hải quan phải thực hiện theo quy định của pháp luật đối với đối tượng làm thủ tục hải quan khí xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh hoặc quá cảnh.

Nguyên tắc chung về thủ tục hải quan của các quốc gia trên thế giới cũng như của Việt Nam quy định đối tượng là hàng hóa, hành lý, phương tiện vận tải… khi xuất khẩu, nhập khẩu, xuất cảnh, nhập cành, quá cảnh phải làm thủ tục hải quan, trên cơ sở tuân thủ các bước như sau:

- Khai báo với hảỉ quan cửa khảu về tình hình đối tượng xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh theo quy định của cơ quan hải quan.

- Xuất trình đối tượng làm thủ tục hải quan tại địa điểm và thời gian quy định đẻ cơ quan hải quan kiểm tra.

- Chấp hành quyết định giải quyết của cơ quan hải quan và thực hiện các nghĩa vụ khác có liên quan.

Thủ tục hải quan là một khâu quan trọng của nghiệp vụ kiểm tra, giám sát hải quan. Nó thực hiện những mục đích yêu cầu đã đề ra cho nghiệp vụ kiểm tra giám sát hải quan nhằm đảm bảo việc quản lý nhà nước về hải quan đối với từng đối tượng làm thủ tục hải quan khi xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh.

Việc hàng hóa, hành lý, phương tiện vận tải… xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh có được phép thông quan hay không cũng là do đối tượng làm thủ tục hải quan đó đã hoàn thành thủ tục hải quan hay chưa.

Chính vỉ tính chất quan trọng của thủ tục hải quan nên thông thường thủ tục hải quan phải được quy định rõ trong Luật Hải quan của nhiều nước hoặc được quy định cụ thể trong các văn bản của Chính phủ. ở Việt Nam, theo Điều 1 cùa Luật sửa đổi, bổ sung một số điều cùa Luật Hải quan, Điều 16 của Luật Hải quan Việt Nam được sửa đỗi, bổ sung, thủ tục hải quan được quy định cụ thể như sau:

- Khi làm thủ tục hải quan, người khai hải quan phải:

- Khai và nộp tờ khai hâi quan; nộp, xuất trình chứng từ thuộc hồ sơ hải quan; trong trường hợp thực hiện thủ tục hải quan điện tử, người khai hải quan được khai và gửi hồ sơ hải quan thông qua hệ thống xử lý dữ liệu điện tử của Hải quan;

- Đưa hàng hóa, phương tiện vận tải đến địa điểm được quy định cho việc hiểm tra thực tế hàng hóa, phương tiện vận tải;

- Nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Khi làm thủ tục hải quan, công chức hải quan phải:

- Tiếp nhận và đăng ký hồ sơ hải quan; trong trường hợp thực hiện thủ tục hải quan điện tử, việc tiếp nhận và đảng ký hồ sơ hải quan được thực hiện thông qua hệ thống xử lý dữ liệu điện tử của Hải quan;

- Kiềm tra hồ sơ hải quan và kiểm tra thực tế hàng hóa, phương tiện vận tải;

- Thu thuế và các khoản thu khác theo quy định của pháp luật;

- Quyết định việc thông quan hàng hóa, phương tiện vận tải.

Thủ tuc hải quan đối với hàng hóa xuất khẩu, nhập khẩu:

Để thi hành Luật Hải quan số 29/2001/QH 10 ngày 29/6/2001 và Luật sửa đổi, bổ sung một số điều của Luật Hải quan số 42/2005/QH 11 ngày 14/6/2005, Chính phủ đã ban hành Nghị định 154/2005/NĐ-CP, ngày 15/12/2005, Nghị định Chính phù quy định chi tiết một số điều của Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát hải quan. Nghị định gồm 9 chương, 78 điều:

- Chương I: Quy định chung (Điều 1-6)

- Chương II: Thủ tục hải quan, kiểm tra, giám sát hải quan đối với các loại hỉnh xuất khẩu, nhập khẩu hàng hoá (Điều 7-39)

- Chương III: Thủ tục hải quan, kiểm tra, giám sát hải quan đối với những phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh (Điều 40-47)

- Chương IV: Kiểm soát về sở hữu trí tuệ đối với hàng hoá xuất khẩu, nhập khẩu (Điều 48-55)

- Chương V: Tổ chức thu thuế và các khoản thu khác đối với hàng hoá xuất khẩu, nhập khẩu (Điều 56-63)

- Chương VI: Kiểm tra sau thông quan (Điều 64-71)

- Chương VII: Thông tin hải quan (Điều 72-74)

- Chương VIII: Khiếu nại, tố cáo, khen thưởng và xử lý vi phạm (Điều 75-76)

- Chương IX: Điều khoản thi hành (Điều 77-78)

Bộ Tải chính đã ban hành thông tư 112/2005/TT-BTC ngày 15/12/2005 hướng dẫn về thủ tục hải quan, kiểm tra, giám sát hải quan, Tổng cục Hải quan ban hành quyết định số: 874/QĐ-TCHQ, ngày 15 tháng 05 nãm 2006, của Tổng cục trường Tổng cục Hải quan về việc ban hành quy trình thủ tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu thương mại.

Theo TT 112/2005/TT-BTC và QĐ 874/QĐ-TCHQ, hồ sơ làm thủ tục hải quan và Quy trình thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu được quy định như sau:

QUY ĐỊNH VỀ HỒ SƠ LÀM THỦ TỤC HẢI QUAN:

Theo TT 112/2005/TT-BTC, khi làm thủ tục hải quan, người khai hải quan phải nộp cho cơ quan Hải quan bộ hồ sơ hải quan gồm các chứng từ sau:

- Đối với hảng xuất khẩu:

a. Hồ sơ cơ bản bao gồm:

- Tờ khai hải quan: 02 bản chính;

b. Tuỳ từng trưởng hợp cụ thể dưới đây, hồ sơ hải quan được bổ sung thêhn các chứng từ sau:

- Trường hợp hàng hoá có nhiều chủng loại hoặc đóng gói không đồng nhất: Bản kê khai chi tiết hàng hóa: 01 bản chính và 01 bản sao;

- Trường hợp hàng phải có giấy phép xuất khẩu theo quy định của pháp luật: Giấy phép xuất khẩu của cơ quan quản lý Nhà nước có thẳm quyền: 01 bản (là bản chính nếu xuất khẩu một lần hoặc bản sao khi xuất khẩu nhiều lần và phải xuất trình bản chính để đối chiếu);

- Đối với hàng hoá xuắt khẩu theo loại hình nhập nguyên liệu đề sản xuất hàng xuất khẩu, hàng gia công: Bản định mức sử dụng nguyên liệu của mã hàng: 01 bản chính (chỉ phải nộp một lần khi xuất khẩu hảng hoá đó);

- Các chứng từ khác theo quy định cùa pháp luật liên quan phải cỏ 01 bản chính.

- Đối với hàng hóa nhập khẩu:

a. Hồ sơ cơ bản gốm:

- Tờ khai hải quan: 02 bản chính

- Hợp đồng mua bán hàng ha hoặc các giấy tờ có giá trị pháp lý tương đương hợp đồng: 01 bản sao (trừ hàng hoá nêu ờ điềm 5, 7 và 8 mục I, phần B);

- Hóa đơn thương mại (trừ hàng hoá nêu tại điểm 8, mục Ị phần B): 01 bản chính, và 01 bản sao;

- Vận tải đơn (trừ hàng hoá nêu tại điểm 7, mục I phần B): 01 bản sao chụp từ bản gốc hoặc bản chính của các bản vận tải đơn có ghi chữ copy;

- Tuỳ trường hợp cụ thể dưới đây, bộ hồ sơ hải quan được bổ sung thêm các chứng từ sau:

- Trường hợp hàng hoá có nhiều chủng loại hoặc đóng gói không đồng nhất Bản kê chi tiết hàng hoá: 01 bản chính và 01 bản sao;

- Trường hợp hàng hoá nhập khẩu thuộc diện phải kiềm tra nhà nước về chất lượng: Giấy đăng ký kiểm tra nhà nước về chất lượng hàng hoá hoặc Giấy thông báo miễn kiểm tra nhà nước về chất lượng do cơ quan quản lý nhà nước có thẩm quyền cấp 01 bản chính;

- Trường hợp hàng hoá được giải phóng hàng trên cơ sở kết quả giám định: Chứng thư giám định: 01 bản chính.

- Trường hợp hàng hoá thuộc diện phải khai Tờ khai trị giá: Tờ khai trị giá hàng nhập khẩu: 01 bản chính;

- Trường hợp hàng hoá phải cọ giấy phép nhập khẩu theo quy định của pháp luật: Giấy phép nhập khầu của cơ quan quản lý Nhà nước có thẩm quyền: 01 bản (là bản chính nếu nhập khẩu một lần hoặc bản sao khi nhập khẩu nhiều lần vả phải xuất trinh bản chính để đối chiếu);

- Trường hợp chủ hàng có yêu cầu được hường thuế suất thuế nhập khẩu ưu đãi đặc biệt: Giấy chứng nhận xuất xứ hàng hoá (C/O): 01 bản gốc và 01 bản sao thứ 3.

- Nếu hàng hoá nhập khẩu có tổng trị giá lô hàng (FOB) không vượt quá 200 USD thì không phải nộp hoặc xuất trình C/O;

- Các chứng từ khác theo quy định của pháp luật liên quan phải có: 01 bản chính.

QUY TRÌNH THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG HÓA XUÂT KHÁU THEO HỢP ĐỒNG:

Quyết định 1951/QĐ-BTC ngày 19/12/2005 của Bộ Tài chính về việc ban hành quy trinh thủ tục Hải quan đối với hàng xuất nhập khẩu thương mại, quy trình thủ tục Hải quan gồm các bước:

- Tiếp nhận hồ sơ, kiểm tra sơ bộ, đăng ký tờ khai

- Kiểm tra chi tiết hồ sơ thuế giá

- Kiểm tra thực té hàng hóa

- Thông quan hàng hóa.

Theo Quyết định số 874 /QĐ-TCHQ ngày 15/05/2006 của Tổng cục Hải quan quy trình thù tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu thương mại gồm 5 bước: (Xem sơ đồ 1)

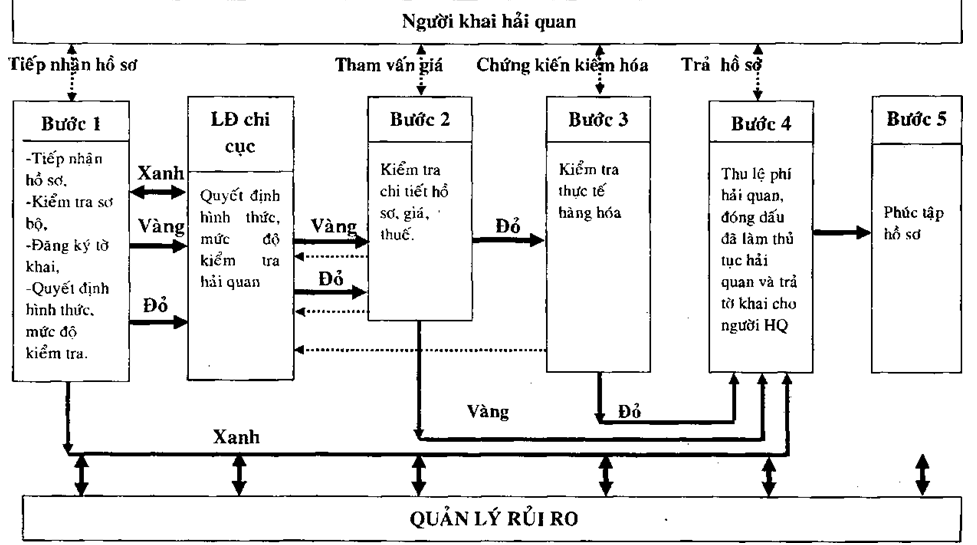

Bước 1: Tiếp nhận hồ sơ, kiểm tra sơ bộ, đăng kỷ Tờ khai, quyết định hình thức, mức độ kiểm tra:

Công việc của bước này gồm:

a. Nhập mã số thuế xuất nhập khẩu của doanh nghiệp để kiểm tra điều kiện cho phép mở tờ khai của doanh nghiệp trên hệ thống (có bị cưỡng chế không) và kiểm tra ân hạn thuế, bảo lãnh thuế;

-

- Nếu không được phép đảng ký Tờ khai thỉ thông báo bằng phiếu yêu cầu nghiệp vụ cho người khai hải quan biết trong đó nêu rõ lý do không được phép đăng ký Tờ khai;

- Nếu đưực phép đăng ký tờ khai thì tiến hành kiểm tra sơ bộ hồ sơ hải quan (thực hiện theo quy định tại điểm III, mục I phần B Thông tư 112/2005/TT-BTC). Nếu hồ sơ hợp lệ thì nhập thông tin Tờ khai vào hệ thống máy tính:

- Trường hợp tiếp nhận hồ sơ thủ công (hồ sơ giấy) thi nhập máy các thông tin trên tờ khai hải quan, tờ khai trị giá và các thông tin liên quan khác (nếu có). Trường hợp hồ sơ luồng xanh có thuế thì in “chứng từ ghi số thuế phải thu” theo quy định.

- Trường hợp tiếp nhận khai hải quan bằng phương tiện điện tử (đĩa mềm, truyền qua mạng…) thỉ cập nhật dữ liệu vào hệ thống máy tính và các thông tin liên quan khác (nếu có);

b. Sau khi nhập các thông tin vào máy tính, thông tin được tự động xử lý (theo chương trình hệ thống quản lý rủi ro) và đưa ra Lệnh hình thức, mức độ kiểm tra.

Lệnh hình thức, mức độ kiểm tra gồm một số tiêu chí cụ thể theo mẫu đính kèm, có 3 mức độ khác nhau (mức 1; 2; 3 tương ứng xanh, vàng, đỏ ).

- Mức (1): miễn kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hoá (luồng xanh);

- Mức (2): kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hoá (luồng vàng);

- Mức (3): kiểm tra chi tiết hồ sơ và kiềm tra thực tế hàng hoá (luồng đỏ).

Lệnh hình thức, mức độ kiểm tra thuộc mức (3) (luồng đỏ) có 3 mức độ kiểm tra thực tế (thực hiện theo quy định tại Thông tư 112/2005/TT-BTC) như sau:

+ Mức (3).a: Kiểm tra toàn bộ lô hàng;

+ Mức (3).b: Kiểm tra thực tế 10% lô hàng, nếụ không phát hiện vi phạm thỉ kết thúc kiểm tra, nếu phát hiện có vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

+ Mức (3).c: Kiểm tra thực tế tới 5% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiềm tra, nếu phát hiện có vi phạm thỉ tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

c. Những trường hợp công chức đề xuất hình thức, mức độ kiểm tra:

-

- Đối với những Chi cục Hải quan, nơi máy tính chưa đáp ứng được việc phân luồng tự động thì công chức tiếp nhận hồ sơ căn cứ các tiêu chí về phân loại doanh nghiệp (doanh nghiệp chấp hành tốt pháp luật hải quan, doanh nghiệp nhiều lần vi phạm pháp luật về hải quan), chính sách mặt hàng, thông tin khác… đề xuất

Sơ đồ 12.1. SỢ ĐỒ TỔNG QUÁT

Qui trình thủ tục hải quan đổi với hàng hóa XNK thương mại

(Ban hành kèm theo QĐ 874/QĐ-TCHQ ngày 15/5/2006 của Tổng cục trường TCHQ)

hình thức, mức độ kiểm tra và ghi vào ô tương ứng trên Lệnh hình thức, mức độ kiểm tra (được in sẵn) và chuyển bộ hồ sơ hải quan cùng Lệnh hỉnh thức, mức độ kiểm tra cho Lãnh đạo Chi cục để xem xét quyết định.

- Đối với những trường hợp máy tính đã xác định được hỉnh thức, mức độ kiềm tra trên Lệnh nhưng công chức hải quan nhận thấy việc xác định của máy tính là chưa chính xác do có những thông tin tại thời điểm làm thủ tục hệ thống máy tính chưa được tích hợp đầy đủ (lưu ý các thông tin về chính sách mặt hàng và hàng hoá thuộc diện ưu tiên thủ tục hải quan…), xử lý kịp thời thi đề xuất hỉnh thức, mức độ kiểm tra khác bằng cách ghi vào ô tương ứng trên Lệnh hình thức, mức độ kiểm tra, ghi lý do điều chỉnh vào Lệnh và chuyển bộ hồ sơ hải quan cùng Lệnh hình thức, mức độ kiểm tra cho Lãnh đạo Chi cục để xem xét quyết định.

d. Kết thúc công việc tiếp nhận, kiểm tra sơ bộ hồ sơ, đăng ký Tờ khai công chức bước 1 in Lệnh hình thức, mức độ kiểm tra hải quan, ký tên và đỏng dấu số hiệu công chức vào ô dành cho công chức bước 1 ghi trên Lệnh hình thức, mức độ kiểm tra hải quan và ô “cán bộ đảng ký” trên Tờ khai hải quan.

e. Chuyển toàn bộ hồ sơ kèm Lệnh hình thức, mức độ kiểm tra cho Lãnh đạo Chi cục để xem xét, quyết định hình thức, mức độ kiểm tra hải quan và ghi ý kiến chỉ đạo đối với các bước sau (nếủ có);

g. Lãnh đạo Chi cục quyết định hình thức, mức độ kiểm tra hải quan. Sau khi Lãnh đạo Chi cục quyết định hình thức, mức độ kiểm tra hải quan, hồ sơ được luân chuyển như sau:

- Đối với hồ sơ luồng xanh:

- Lãnh đạo Chi cục chuyển trả cho công chức bước 1 để ký xác nhận, đóng dấu số hiệu công chức vào ô “xác nhận đã làm thủ tục hải quan” trên tờ khai hải quan (ô 26 trên Tờ khai hàng hóa xuất khẩu, mẫu HQ2002-XK hoặc ô 38 trên Tờ khai hàng hoá nhập khẩu, mẫu HQ2002-NK);

- Sau khi ký, đống dấu công chức vào ô “xác nhận đã làm thủ tục hải quan” trên tờ khai hải quan, công chức bước 1 chuyển bộ hồ sơ cho bộ phận thu lệ phí hải quan, đóng dấu “đâ làm thủ tục hải quan” và trả tờ khai cho người khai hải quan.

- Đối với hồ sơ luồng vàng, luồng đỏ:

Lãnh đạo Chi cục chuyển hồ sơ cho công chức bước 2 để kiểm tra chi tiết hồ sơ, giá, thuế.

Bước 2: Kiềm tra chi tiết hồ sơ, giá, thuế:

Công việc của bước này gồm:

- Kiểm tra chi tiết hồ sơ (thực hiện theo quy định tại điểm II 1.1.2, mục 1 phần B, Thông tư 112/2005/TT-BTC);

- Kiểm tra giá tính thuế, kiểm tra mã số, chế độ, chính sách thuế (thực hiện theo quy định tại điểm 3.5, mục 1 phần B, Thông tư 112/2005/TT-BTC) và tham vấn giá (nếu có) theo quy trình kiểm tra, xác định trị giá tính thuế đối với hàng hoá xuất khẩu, nhập khẩu do Tổng cục Hải quan ban hành;

- Nếu kiểm tra chi tiết hồ sơ thấy phù hợp, thì nhập thông tin chấp nhận vào máy tính và in “chứng từ ghi số thuế phài thu” theo quy định của Bộ Tài chính.

- Kết thúc công việc kiểm tra ở bước 2 nêu trên, Ghi kết quả kiểm tra chi tiết hồ sơ vào Lệnh hình thức mức độ kiểm tra (phần dành cho công chức bước 2) và ghi kết quả kiểm tra việc khai thuế vào tờ khai hải quan (ghi vào ô “phần kiểm tra thuế”), ký tên và đóng dáu số hiệu công chức vào Lệnh hình thức, mức độ kiểm tra hải quan và vảo Tờ khai hải quan. Trường hợp có nhiều công chức hải quan cùng kiểm tra chi tiết hồ sơ thì tất cả các công chức đã kiềm tra phải ký xác nhận vào phần ghi kết quả kiểm tra trên Tờ khai hải quan và trên Lệnh hình thức, mức độ kiểm tra hải quan theo hướng dẫn của Lãnh đạo Chi cục. Cụ thể như sau:

- Đối với hồ sơ luồng vàng có kết quả kiểm tra chi tiết hồ sơ phù hợp với khai báo của người khai hải quan thì:

- Ký xáp nhận, đóng dấu số hiệu công chức vào ộ “xác nhận đã làm thù tục hải quan” trên Tờ khải hải quan (ô 26 trên Tờ khai hàng hóa xuất khẩu, mẫu HQ2002-XK hoặc ô 38 trên Tờ khai hàng hoá nhập khẩu, mẫu HQ2002-NK). Trường hợp có nhiều công chức hải quan cùng kiểm tra thì công chức thực hiện kiểm tra cuối cùng hoặc công chức được Lãnh đạo Chi cục phân công, chỉ định ký xác nhận vào ô “xác nhận đã làm thủ tục hảl quan” trên Tờ khải hải quan;

- Chuyển bộ hồ sơ cho bộ phận thu lệ phí hài quan, đóng dấu “đã làm thủ tục hải quan” và trả tờ khai cho người khai hải quan.

- Đối với hồ sơ luồng đỏ có kết quả kiểm tra chi tiết phù hợp với khai báo của người khai hải quan và/ hoặc có vấn đề cần lưu ý thỉ ghi vào Lệnh hỉnh thức, mức độ kiềm tra hải quan và chuyển cho công chức bước 3 thực hiện.

- Nếu kiểm tra chi tiết hồ sơ (vàng và đỏ) phát hiện có sự sai lệch, chưa phù hợp, cần điều chỉnh, có nghi vấn, có vi phạm thì đề xuất biện pháp xử ỉý vả chuyển hồ sơ cho lãnh đạo Chi cục xem xét quyết định:

- Quyết định thông quan hoặc tạm giải phóng hàng; và/hoặc

- Kiểm tra lại hoặc thay đổi mức kiểm tra thực tế hàng hóa;và/ hoặc

- Tham vấn giá;và/ hoặc

- Trưng cầu giám định hảng hoá; và/hoặc

- Lập Biên bản chứng nhận/Biên bản vi phạm hành chính về hải quan.

- Thực hiện các thủ tục xét miễn thuế, xét giảm thuế (nếu cò) theo quy định của Thông tư số 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính và các quy định, hướng dẫn của Tổng cục Hải quan.

Bước 3: Kiểm tra thực tế hàng hóa

Bước này do công chức được phân công kiểm tra thực tế hàng hoá thực hiện. Việc kiểm tra thực tế hàng hoá được thực hiện bằng máy móc, thiết bị như máy soi, cân điện tử … hoặc kiểm tra thủ công. Việc ghi kết quả kiểm trá thực tế hàng hoá phải đàm bảo rõ ràng, đủ thông tin cần thiết về hàng hoá để đảm bảo xác định chính xác mã số hàng hoá, giá, thuế hàng hoá.

Công việc bước này bao gồm:

- Tiếp nhận văn bản đề nghị của doanh nghiệp về việc điều chỉnh khai báo của người khai hải quan trước khi kiểm tra thực tế hàng hoá, đề xuất trình lănh đạo Chi cục xem xét, quyết định (nếu có).

- Tiến hành kiềm tra thực tế hàng hoá:

- Kiểm tra tình trạng bao bỉ, niêm phong hàng hoá;

- Kiểm tra thực tế hàng hoá theo hướng dẫn ghi tại Lệnh hỉnh thức, mức độ kiềm tra (việc kiểm tra thực tế thực hiện theo hướng dẫn tại điểm 2.2 vả điểm III.3, mục 1, phần B Thông tư 112/2005/TT-BTC);

- Ghi kết quả kiểm tra thực tế vào Tờ khai hải quan; yêu cầu phải mô tả cụ thể cách thức kiểm tra, mặt hàng thuộc diện kiểm tra, đủ các thông tin cần thiết để xác định mã số phân loại hàng hoá, giá tính thuế và vắn đề liên quan. Ký tên, đóng dấu số hiệu công chức vào ô “phần ghi kết quả kiểm tra của Hải quan” trên Tờ khai hải quan (tất cả các công chức cùng tiến hành kiểm tra thực tế phải ký tên, đóng dấu số hiệu công chức vào ô này).

- Nhập kết quả kiểm tra thực tế vào hệ thống máy tính.

- Xử lý kết quả kiềm tra:

- Nếu kết quả kiểm tra thực tế hàng hoá phù hợp với khai báo của người khai hải quan thì ký xác nhận, đóng dấu số hiệu công chức vào ô “xác nhận đã lảm thủ tục hải quan” trên tờ khai hải quan. Trưởng hợp, có nhiều công chức cùng tiến hành kiềm tra thực tế hàng hoá thì việc ký xác nhận vào ô “xác nhận đã lám thủ tục hải quan” trên tờ khai hải quan chỉ cần một công chức đại diện ký theo phân công, chỉ định của Lãnh đạo Chi cực.

Chuyển bộ hồ sơ cho bộ phận thu lệ phí hải quan, đóng dấu “đã làm thủ tục hải quan” và trả tờ khai cho người khai hải quan.

- Nếu kết quả kiểm tra thực tế hàng hoá có sự sai lệch so với khai báo của người khai hải quan thì đề biện pháp xử lý và chuyển hồ sơ cho Lãnh đạo Chi cục để xem xét quyết định:

- Kiểm tra tính thuế lại và ra quyết định điều chỉnh số thuế phải thu; và/ hoặc

- Lập Biên bản chứng nhận/Biên bản vi phạm; và/ hoặc

- Quyết định thông quan hoặc tạm giải phóng hàng.

Bước 4: Thu lệ phí hải quan, đóng dấu “đã làm thủ tục hải quan” và trả tờ khai cho người khai hải quan

Nhiệm vụ của bước này gồm:

- Kiểm tra biên lai thu thuế, bảo lãnh của Ngân hàng/Tổ chức tín dụng về số thuế phải nộp đối với hàng phải nộp thuế ngay;

- Thu lệ phí hải quan;

- Đóng dấu “Đã làm thủ tục hải quan” (mẫu số 3 ban hành kèm theo Quyết định 120/2001/QĐ-TCHQ ngày 23.11.2001) vào góc bên phải, phía trên mặt trước của Tờ khai hải quan (đóng đè lên ký hiệu tờ khai HQ/2002-NK hoặc HQ/2002-XK);

- Vào sổ theo dõi và trả Tờ khai hải quan cho người khai hải quan;

- Bàn giao hồ sơ cho bộ phận phúc tập theo mẫu Phiếu tiếp nhận, bàn giao hồ sơ hải quan ban hành kèm theo quy trình này (mẫu 02: PTN-BGHS/2006).

Bước 5: Phúc tập hồ sơ

- Nhận hồ sơ hải quan từ bộ phận thu lệ phí hải quan;

- Phúc tập hồ sơ theo quy trình phúc tập hồ sơ do Tổng cục Hải quan ban hành.

Trong quả trình thực hiện, nếu có vướng mắc phát sinh thỉ kịp thời báo cáo đề xuất đẻ Tổng cục xem xét, điều chỉnh cho phù hợp.

QUY ĐỊNH MỨC ĐỘ KIỂM TRA THỰC TẾ HÀNG HÓA:

Theo Nghị định 154/2005/NĐ-CP ngày 15/12/2005

Điều 6. ưu tiên làm thủ tục hải quan đối vó’i chù hàng chấp hành tốt pháp luật về hảỉ quan

- Chủ hàng chấp hành tốt pháp luật về hải quan là chủ hàng có hoạt động xuất khẩu, nhập khẩu đáp ứng các điều kiện: không buôn lậu; không trốn thuế; không nự thuế quá hạn; thực hiện chế độ báo cáo tài chính theo quy định của pháp luật.

Bộ trưởng Bộ Tài chính quy định cụ thể khoản này.

- Nội dung ưu tiên:

- Được đăng ký, kiểm tra hồ sơ hải quan theo quy định tại điểm a khoản 1 Điều 28 Luật Hải quan;

- Được miễn kiểm tra thực tế hàng hoá.

Điều 11. Kiểm tra thực tế hàng hoá

- Nội dung kiểm tra gồm: kiểm tra tên hàng, mã số, số ỉưựng, trọng lượng, chủng loại, chất lượng, xuất xứ của hàng hoá. Kiểm tra đối chiểu sự phù hợp giữa thực tế hàng hoá với hồ sơ hải quan.

- Mức độ kiểm tra:

- a) Miễn kiểm tra thực tế hàng hoá đối với:

a.1) Hàng hoá xuất khẩu, nhập khẩu của chủ hàng chấp hành tốt pháp luật về hải quan;

a.2) Hàng hoá xuất khẩu, nhập khẩu sau đây của các chủ hàng khác:

- Hàng hoá xuất khẩu (trừ hàng hoá xuất khẩu được sản xuất từ nguyên liệu nhập khẩu và hàng hoá xuất khẩu có điều kiện theo quy định về chính sách quản lý xuất khẩu hàng hoả);

- Máy móc thiết bị tạo tài sản cố định thuộc diện miễn thuế của dự án đầu tư nước ngoài và đầu tư trong nước;

- Hàng hoá tử nước ngoài đưa vào khu thương mại tự do, cảng trung chuyển, kho ngoại quan; hàng hoá quá cảnh; hàng hoả cửu trợ khẩn cấp theo quy định tại điềm b khoản 1 Điều 35 Luật Hải quan; hàng hoá chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng; hàng hoá viện trợ nhân đạo; hàng hoá tạm nhập – tái xuất có thời hạn quy định tại các Điều 30, 31, 32 và 37 Nghị định này;

- Hàng hoá thuộc các trường hợp đặc biệt khác do Thủ tướng Chính phủ quyết định;

- Hàng hoá khác không thuộc các trường hợp trên được miễn kiểm tra thực tế khi kết quả phân tích thông tin cho thấy không có khả năng vi phạm pháp luật hải quan (trừ hàng hóa nêu tại điểm b1, khoản 2 Điều này).

4. Kiểm tra thực tế tới toàn bộ lô hàng đối với:

b.1) Hàng hoá xuất khẩu, nhập khẩu cùa chủ hàng nhiều lần vi phạm pháp luật hải quan;

b.2) Hàng hoá xuất khẩu, nhập khẩu thuộc diện miễn kiềm tra thực tế, nhưng cơ quan hải quan phát hiện có dấu hiệu vi phạm pháp luật hải quan;

b.3) Hàng hoá xác định cỏ khả năng vi phạm pháp luật hải quan qua kết quả phân tích thông tin của cơ quan hải quan.

5. Kiểm tra xác suất đề đánh giá việc chấp hành pháp luật hải quan cùa chủ hàng tối đa không quá 5% tổng số tờ khai hải quan.

6. Xử lý kết quả kiềm tra.

7. Trường hợp người khai hải quan không nhát trí với kết luận kiểm tra của cơ quan hải quan về tên, mã số, trọng lượng, chủng loại, chất lượng của hàng hoá thì cùng cơ quan hải quan lựa chọn cơ quan, tổ chức giám định chuyên ngành để giám định. Kết luận của cơ quan, tổ chức giám định chuyên ngành có gỉá trị để các bên thực hiện. Cơ quan, tổ chức giám định chuyên ngành chịu trách nhiệm về kết luận giám định của mình;

Trường hợp người khai hải quan và cơ quan hải quan không thống nhất được trong việc lựa chọn tổ chức giám định thì cơ quan hải quan lựa chọmtổ chức giám định và căn cứ vào kết quả giám định này để kết luận. Nếu người khai hải quan không đồng ý với kết luận này thì thực hiện khiếu nại theo quy định cùa pháp luật.

8. Đối với hàng hoá nhập khẩu thuộc diện phải kiểm tra nhà nước về chất lượng, trong thời hạn 30 (ba mươi) ngày, kể từ ngày cấp giấy đăng ký kiểm tra nhà nước về chất lượng, cơ quan quản lý nhà nước về chất lượng có thẩm quyền phải có kết luận về chất lượng hàng hoá nhập khẩu đề cơ quan hải quan hoàn thành việc thông quan hàng hoá.

Đối với hàng hoá xuất khẩu, người khai hải quan chịu trách nhiệm thực hiện đúng quy định của pháp luật về chất lượng hàng xuất khẩu.

Thông tư 112/2005/TT-BTC quy định chi tiết thêm như sau:

PHẦN A. HƯỚNG DẪN CHUNG

- Thủ tục hải quan, kiểm tra hải quan, giám sát hải quan được thực hiện trên cơ sở đánh giá quá trình chấp hành tốt pháp luật về hải quan; hàng hoá xuất khẩu, nhập khẩu của chủ hàng đã nhiều lần vi phạm pháp luật về hải quan không được ưu tiên khi làm thủ tục hải quan.

- Chủ hàng chấp hành tốt pháp luật về hải quan là người có hoạt động xuất khẩu, nhập khẩu trong thời gian 365 ngày tính đến ngày làm thủ tục hải quan cho lô hàng xuất khẩu, nhập khẩu được cơ quan cho lô hàng xuất khẩu, nhập khẩu được cơ quan Hải quan xác định là:

- Không bị pháp luật xử lý về hành vi buôn lậu, vận chuyển trái phép hàng hoá qua biên giới;

- Không quả 02 lần bị xử lý vi phạm hành chính về hải quan với mức phạt vượt thẩm quyền của Chi Cục trường Hải quan;

- Không trốn thuế: không bị truy tố hoặc bị phạt ở mức một làn số thuế phải nộp trở lên;

- Không nợ thuế quá 90 ngày;

- Thực hiện nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

- Chủ hàng nhiều lần vi phạm pháp luật về hải quan là người xuất khẩu, nhập khẩu có 365 ngày tính đến ngày làm thủ tục hải quan cho lô hàng xuất khẩu, nhập khẩu đã 03(ba) lần xừ lý vi phạm hành chính về hải quan, với mức phạt mỗi lần vượt thầm quyền xử phạt của Chi cục trưởng Hải quan hoặc đã 01 (một) lần bị xử phạt vi phạm hành chính về hải quan với mức phạt vượt quá thẩm quyền xử phạt của Cục trưởng Hải quan.

- Kiềm tra thực tế hàng hoá

- Các trường hợp kiểm tra thực tế hàng hoá:

- Kiểm tra thực tế hảng hoá tới mức toàn bộ lô hàng đối với:

- Hàng hoá xuất khẩu, nhập khẩu của chủ hàng nhiều lần vi phạm pháp luật về hải quan;

- Hàng hoả xuất khẩu, nhập khẩu thuộc diện miễn kiểm tra thực tế nhưng cơ quan Hải quan phát hiện có dấu hiệu vi phạm pháp luật hải quan;

- Hảng hoá qua kết quả phân tích thông tỉn của cơ quan hải quan xác định có khả năng vi phạm pháp luật hải quan.

a. Kiểm tra xác suất hàng hoá để đánh giá việc chấp hành pháp luật hải quan của chủ hàng.

- Mức độ kiểm tra thực tế hàng hoá:

b. Đối với hàng hoá xuất khẩu, nhập khẩu của chủ hàng nhiều lần vi phạm pháp luật về hải quan thì tiến hành kiềm tra toàn bộ lô hàng.

Sau nhiều lần kiểm tra nếu doanh nghiệp không vi phạm thì giảm dần mức độ kiểm tra nhưng không thấp hơn mức độ kiểm tra quy định tạỉ điểm III.2.2.b, mục 1, phần B.

c. Đối với hàng hoá xuất khẩu, nhập khẩu thuộc diện miễn kiểm tra thực tế nhưng cơ quan Hải quan phát hiện có dấu hiệu vi phạm pháp luật hải quan; hàng hoá qua kết quả phân tích thông tin của cơ quan hải quan xác định có khả năng vi phạm pháp luật hải quan thi tiến hành kiểm tra thực tế 10% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu phát hiện có vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

d. Đối với hàng hoá phải kiểm tra xác suất để đánh giá việc chấp hành pháp luật hải quan của chủ hàng (tối đa không quá 5% tổng số Tờ khai hải quan) được thực hiện như sau:

- Tổng số tở khai hải quan được xác định để tính tỷ lệ phải kiểm tra xác suất là số lượng tờ khai làm thủ tục ngày trước đó tại đơn vị. ở đơn vị có ít tờ khai thỉ kiểm tra tối thiểu 1 tờ khai/ ngày.

- Đối với lô hàng phải kiểm tra thì kiểm tra thực tế tới 5% lô hàng, nếu không phát hiện vi phạm thỉ kết thúc kiẻm tra, nếu phát hiện có vi phạm thỉ tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

- Việc lựa chọn các kiện/container để kiểm tra được thực hiện trên cơ sử lấy xác suất ngẫu nhiên do hệ thống máy tính xử lý hoặc do lãnh đạo Chi cục quyết định và đưực thẻ .hiện cụ thề trên hồ sơ hải quan.

- Trong quá trình làm thủ tục hải quan cho lô hàng xuất khẩu, nhập khẩu, căn cử vào tình hình thực tế cùa lô hàng và thông tin mới thu nhận đưực, lãnh đạo Cục, Chi cục được quyết định thay đổi mức độ, hình thức kiểm tả đã quyết định trước đó.

- Việc kiểm tra thực tế hàng hoá được tiến hành bằng máy móc thiết bị Trường hợp không có máy móc thiết bị hoặc qua việc kiểm tra bằng máy móc thiết bị thấy cần thiết phải kiểm tra bằng máy móc thiết bị thấy cần thiết phài kiểm tra bằng phương pháp thủ công mới kết luận được thi tiến hành kiểm tra thủ công.

- Kết thúc kiểm tra thực tế hàng hoá (bằng phương pháp thủ công hoặc máy móc thiết bị) công chức kiểm tra thực tế phải ghi kết quả kiềm tra theo hướng dẫn của Tổng cục Hải quan.

TỜ KHAI HÀNG HÓA XUÂT KHẢU (HQ/ 2002 – XK), TỜ KHAI HÀNG HÓA NHẬP KHẦU (HQ/ 2002 – NK):

Theo QĐ 1257/2001/QĐ – TCHQ, Quyết định của Tổng cục trưởng Tổng cục Hải quan v/v ban hành tờ khai hàng hóa xuất khẩu, nhập khẩu, giấy thông báo thuế vả quyết định điều chỉnh thuế, ngày 4/12/2001, tờ khai hàng hóa xuất khẩu (HQ/2002 -XK), phụ lục tờ khai xuất khẩu (PLTK/2002-XK), tờ khai hàng hóa nhập khẩu (HQ/ 2002- NK), phụ ỉục tờ khai nhập khẩu (PLTK/ 2002- NK) được quy định như sau:

Mô tả Tờ khai hàng hóa xuất khẩu (HQ/2002 – XK), Tờ khai hàng hóa nhập khẩu (HQ/2002 – NK):

a. Hình thức, kích thước tờ khai hảng hóa XK, NK được trinh bày như sau:

Tờ khai hàng hóa XK được in chữ đen trên 2 mặt khổ giấy A 4, nền màu hồng nhạt, có in chữ “XK” màu hồng, đậm, chìm.

Tờ khai hàng hóa NK được in chữ đen trên 2 mặt khổ giấy A 4, nền màu xanh lá cây nhạt, có in chữ “NK” màu xanh, đậm, chìm.

Tờ khai hàng hóa NK, tờ khai hàng hóa XK, phụ lục tờ khai hàng hóa NK, phụ lục tờ khai hàng hóa XK được sử dụng cho các loại hlnh XNK: kinh doanh (bao gồm cả hàng đại lý mua bán với nước ngoài), sản xuất hàng XK, gia công, đầu tư, tạm nhập – tái xuất, tạm xuát – tái nhập, các hỉnh thức viện trợ.

b. Kết cấu của tờ khai hảng hòa NK bao gồm các phần sau:

Măt trước của tờ khai :

Phần tiêu đề tờ khai: Dành cho hải quan nơi làm thủ tục ghi tên cơ quan hải quan, ghi số tờ khai, họ tên cán bộ đăng ký tờ khai.

- Phần A: Phần dành cho người khai hải quan kê khai và tính thuế, bao gồm tiêu thức từ 1 – 29.

Măt sau của tờ khai:

- Phần B: Phần dành cho kiểm tra của hải quan, bao gồm 2 phần; Phần 1 là cơ quan hải quan ghi các kết quả kiểm tra thực tế hàng hóa, và phần 2 là cơ quan hải quan kiểm tra số thuế do chủ hàng khai báo, ghi số tiền thuế, lệ phí hải quan phải nộp;

- ô 31 dành cho người đại diện chủ hàng chứng kiến việc kiểm tra thực tế hàng hóa ký tên và ghi ý kiến (nếu có);

Tờ khai hàng hóa NK được thiết kế để khai báo cho tối đa 3 mặt háng. Trường hợp lô hàng có từ 4 mặt hàng trử lên, thì trên tờ khai chính chỉ thẻ hiện tổng quát, việc khai báo chi tiết đốt với toàn bộ ỉô hàng được thực hiện trên phụ lục tờ khai.

c. Kết cấu của tờ khai hàng hóa XK bao gồm các phần sau: Măt trước của tờ khai:

Phần tiêu đề tờ khai: Dành cho hải quan nơi làm thủ tục ghi tên cơ quan hải quan, ghi số tờ khai, họ tên cán bộ đăng ký tờ khai.

- Phần A: Phần dành cho người khai hải quan kê khai và tính thuế, bao gồm tiêu thức từ 1 – 20.

s Măt sau của tờ khai:

- Phần B : Phần dành cho kiểm tra của cơ quan hải quan: dành cho cơ quan hải quan ghi các kết quá kiểm tra thực tế hàng hóa, ghi số lệ phí hải quan phải nộp.

- ô 22 dành cho người đại diện chủ háng chứng kiến việc kiểm tra thực tế hàng hóa ký tên vả ghi ý kiến (nếu có).

Tờ khai XK được thiết kế để khai báo cho tối đa 9 chín mặt hàng. Đối với lô hàng không có thuế hoặc thuế suất bằng 0%, thì chĩ cần khai trên tờ khai hải quan. Việc tính thuế XK đối với lô hàng XK có thuế được thực hiện trên phụ lục tờ khai.

d. Các loại tờ khai hải quan và phụ lục tờ khai là chứng từ pháp lý phản ánh nội dung khai báo hảng hóa của chù đối tượng kiềm tra giám sát hải quan, đồng thời là một chứng từ kế tcán được sử dụng ghi chép, phản ánh việc thu thuế và các khoản thu khác đối với hàng hóa XNK, là cơ sở để’tập hợp số liệu thống kê XNK hàng hóa và kiểm tra sau thông quan theo quy định của pháp luật.

{Hưởng dẫn chi tiết cách ghi các tiêu thức trên Tờ khai hải quan – được hướng dẫn cụ thể trông giờ thực hành về tờ khai hải quan.)

2. Giám sát hải quan:

Khái niệm: là biện pháp nghiệp vụ do cơ quan hải quan áp dụng để bảo đảm sự nguyên trạng của hàng hóa, phương tiện vận tải đang thuộc đối tượng quản lý hải quan.

Đối tượng giám sát, bao gồm:

Hàng hóa, hành lý, ngoại hối, tiền Việt Nam, bưu kiện, bưu phẩm, PTVT đã nhập nhưng chưa hoàn thành thủ tục hải quan hoặc đã hoàn thành thủ tục hải quan nhưng chưa thực xuất đều chịu sự giám sát hải quan.

Đối với hàng hóa, hành lý… xuất khẩu, nhập khẩu, PTVT xuất cảnh, nhập cảnh công tác giám sát đưực thực hiện từ khi khai báo nộp tờ khai cho tới khi hoàn chỉnh thủ tục hải quan.

Thời gian giám sát hải quan: (Theo điều 26 Luật Hải quan):

- Từ khi hàng hóa NK, phương tiện vận tải nhập cảnh tới địa bàn hoạt động của hải quan đến khi được thông quan.

- Từ khi bắt đầu kiềm tra thực tế hàng XK đến khi thực xuất.

- Từ khi hảng hóa, phương tiện vận tải quá cảnh tới địa bàn hoạt động hải quan đến khi ra khỏi lãnh thổ Việt Nam.

Phạm vi hoạt động giám sát hải quan:

Hoạt động của công tác giám sát hải quan rất rộng, song ta cần tập trung vào phạm vi sau đây:

- Giám sát xếp dỡ hàng hóa.

- Giám sát việc vận chuyển hàng hóa, hành lý XNK.

- Giám sát kho, bãi chứa hàng hòa XNK.

- Giám sát PTVT xuất cảnh, nhập cảnh neo đậu hoặc di chuyển. Những biện pháp giám sát hải quan:

- Niêm phong hải quan hoặc bằng phương tiện kỹ thuật khác.

- Giám sát trực tiếp do công chức hải quan thực hiện.(Điều 26 Luật Hải quan).

29 Th12 2020

29 Th12 2020

29 Th12 2020

28 Th12 2020

29 Th12 2020

29 Th12 2020