Xuât nhập khẩu

Khái niệm, quy định, phân loại gia công

1. KHÁI NIỆM GIA CÔNG

❖ Định nghĩa 1:

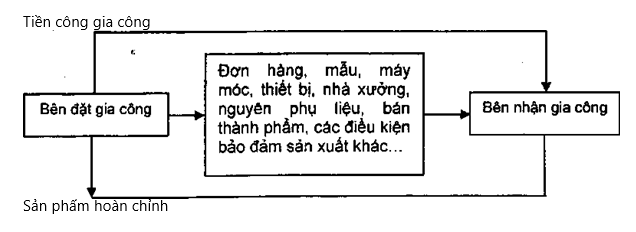

Gia công hàng hóa là một phương thức sản xuất hàng hóa, trong đó người đặt gia công sẽ cung cấp toàn bộ đơn hàng, mẫu mã, máy móc, thiết bị, nhà xưởng, nguyên phụ liệu, bán thành phẩm cùng các điều kiện đảm bảo sản xuất khác (người đặt gia công trực tiếp tổ chức, quản ỉý sản xuất) và nhận về sản phẩm hoàn chỉnh. Người nhận gia công sẽ sản xuất ra sản phẩm theo yêu cầu, giao sản phẩm đó cho người đặt gia công và nhận tiền công trên số lượng sản phẩm làm ra (xem sơ đồ).

❖ Định nghĩa 2:

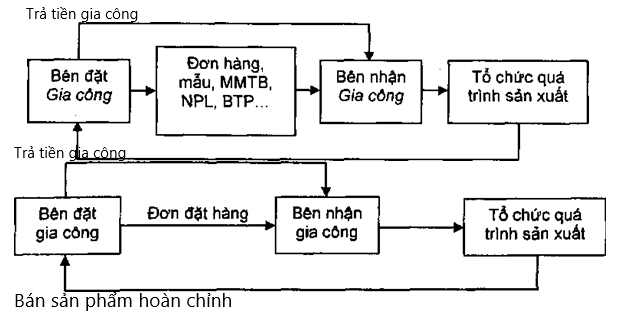

Gia công hàng hóa là một phương thức sản xuất hàng hóa, trong đó người đặt gia công sẽ cung cấp ý tưởng (đơn hàng, mẫu mã…), nguyên phụ liệu (NPL), có khi cung cấp luôn cả máy móc thiết bị (MMTB), bán thành phẩm (BTP)… và nhận lại thành phẩm hoàn chỉnh. Người nhận gia công tự tổ chức quá trình sản xuất, làm ra sản phẩm theo mẫu của khách đặt; Giao toàn bộ cho người đặt gia công và nhận tiền gia công (xem sơ đồ).

❖ Định nghĩa 3:

Gia công hàng hóa là phương thức sản xuất hàng hóa theo đơn đặt hàng và mẫu của người đặt gia công. Người nhận gia công tổ chức quá trình sản xuất sản phẩm theo mẫu và bán những sản phẩm làm ra cho người đặt gia công hoặc người nào đó mà người đặt gia công chỉ định theo giá cả hai bên thỏa thuận (xem sơ đồ).

Từ những định nghĩa trên, ta có thể rút ra định nghĩa gia công hàng xuất khẩu như sau:

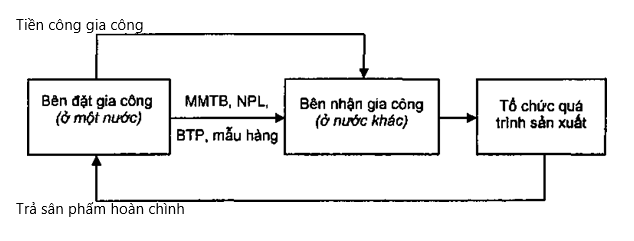

Gia công hàng xuất khẩu là một phương thức sản xuất hàng hóa xuất khẩu; Trong đó người đặt gia công ở một nước cung cấp đơn hàng, hàng mẫu, máy móc thiết bị, nguyên phụ liệu hoặc bán thành phẩm… theo định mức cho trước cho người nhận gia công, ở nước khác. Người nhận gia công tổ chức quá trình sản xuất sản phẩm theo yêu cầu cùa khách hàng. Toàn bộ sản phẩm làm ra người nhận gia công sẽ giao /ạ/ cho người đặt gia công để nhận tiền công, (xem sơ đồ).

2. QUI ĐỊNH CỦA NHÀ NƯỚC VIỆT NAM VỀ HOẠT ĐỘNG GIA CÔNG

Ở Việt Nam, sau nhiều lần sửa đổi, bổ sung, cho đến nay, khái niệm gia công trong thương mại và gia công hàng hóa có yếu tố nước ngoài được qui định trong Luật Thương mại ngày 14/06/2005 và NĐ 12/2006/NĐ-CP “Quy định chí tiết thỉ hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đạỉ lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài“, ngày 23/01/2006.

Điều 178. Gia công trong thương mại.

Gia công trong thương mại là hoạt động thương mại, theo đó bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu của bên đặt gia công để thực hiện một hoặc nhiều công đoạn trong quá trinh sản xuất theo yêu cầu của bên đặt gia công để hưởng thù lao.

Điều 179. Hợp đồng gia công.

Hợp đồng gia công phải được lập thành văn bản hoặc bằng hình thức khác có giá trị pháp lý tương đương.

Điều 180. Hàng hóa gia công.

- Tất cả các loại hàng hóa đều có thể được gia công, trừ trường hợp hàng hóa thuộc diện cấm kinh doanh.

- Trường hợp gia công hàng hòa cho thương nhân nước ngoài đẻ tiêu thụ ởnước ngoài thì hàng hóa thuộc diện cám kinh doanh, cấm xuất khẩu, cấm nhập khẩu có thể đưực gia công nếu được cơ quan nhà nước có thẩm quyền cho phép.

Điều 181. Quyền, nghĩa vụ của các bên đặt gia công.

- Giao một phần hoặc toàn bộ nguyên liệu, vật liệu gia công theo đủng hợp đồng gia công hoặc giao tiền để mua vật liệu theo số lượng, chất lưựng và mức giá thỏa thuận.

- Nhận lại toàn bộ sản phẩm gia công, máy móc, thiết bị cho thuê hoặc mượn, nguyên liệu, phụ lỉệu, vật tư, phế liệu sau khi thanh lý hợp đồng gia công, trừ trường hợp có thỏa thuận khác.

- Bán, tiêu hủy, tặng biếu tại chỗ sản phẩm gia công, máy móc, thiết bị cho thuê hoặc cho mượn, nguyên liệu, phụ liệu, vật tư dư thừa, phế phẩm, phế liệu theo thỏa thuận và phù hợp với quy định của pháp luật.

- Cử người đại diện đẻ kiểm tra, giám sát việc gia công tại nơi nhận gia công, cử chuyên gỉa để hướng dẫn kỹ thuật sản xuất và kiểm tra chất lượng sản phẩm gia công theo thỏa thuận trong hợp đồng gia công.

- Chịu trách nhiệm đối với tính hợp pháp về quyền sở hữu trí tuệ của hàng hóa gia công, nguyên liệu, vật liệu, máy móc, thiết bị dùng để gia công chuyển cho bên nhận gia công

Điều 182. Quyền và nghĩa vụ của bên nhận gia công.

- Cung ứng một phần hoặc toàn bộ nguyên liệu, vật liệu để gia công theo thỏa thuận với bên đặt gia công về số lượng, chất lượng, tiêu chuẩn kỹ thuật và giá.

- Nhận thù lao gia công và các chi phí hợp lý khác.

- Trường hợp nhận gia công cho tổ chức, cá nhân nước ngoài, bên nhận gia công đưực xuất khẩu tại chỗ sản phẩm gia công, máy móc, thiết bị thuê hoặc mượn, nguyên liệu, phụ liệu, vật tư dư thừa, phế phẩm, phế liệu theo ủy quyền của bên đặt gia công.

- Trường hợp nhận gia công cho tổ chức, cá nhân nước ngoài, bên nhận gỉa công được miễn thuế nhập khẩu đối với máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư tạm nhập khẩu theo định mức để thực hiện hợp đồng gia công theo quy định của pháp luật về thuế.

- Chịu trách nhiệm về tính hợp pháp của hợp đồng gia công hàng hóa trong trường hợp hàng hóa gia công thuộc diện cấm kinh doanh, cấm xuất khẩu, cấm nhập khẩu.

Điều 183. Thù lao gia công.

- Bên nhận gia công cố thề nhận thù lao gia công bằng tiền hoặc bằng sản phẩm gia công, máy móc, thiết bị dùng để gỉa công.

- Trong trường hợp gia công hàng hóa cho tổ chức, cá nhân nước ngoài, nếu bên nhận gia công nhận thù lao gia công bằng sản phẩm gia công, máy móc, thiết bị dùng đẻ gia công thì phải tuân thủ các quy định về nhập khẩu đối với sản phẩm, máy mòc, thiết bj đó.

Nghị định 12 gụy định cụ thể hơn vè các vấn đè trên, như sau: Nhận gia công hàng hóa cho thương nhân nước ngoài:

Điều 29. Thương nhàn nhận gia công hàng hóa cho thương nhân nước ngoài: Thương nhân, kể cả thương nhân có vốn đầu tư của nước ngoài được nhận gia công hàng hóa cho thương nhân nước ngoài, trừ hàng hóa thuộc Danh mục cấm xuất khẩu, tạm ngừng xuất khẩu, hàng hỏa thuộc Danh mục cấm nhập khẩu, tạm ngừng nhập khẩu. Đối với hàng hóa xuất khẩu, nhập khầu theo giấy phép, thương nhân chỉ đưực ký hợp đồng sau khi được Bộ Thương mại cấp phép.

Điều 33. Quyền, nghĩa vụ của bên đặt và nhận gia công

1. Đối với bên đặt gia công:

- Giao toàn bộ hoặc một phần nguyên liệu vật tư gia công theo thoả thuận tại hợp đồng gia công;

- Nhận lại toàn bộ sản phẩm gia công; máy móc, thiết bị cho bên nhận gia công thuê hoặc mượn; nguyên liệu, phụ liệu, vật tư, phế liệu sau khi thanh lý hợp đồng gia công, trừ trường hựp được phép xuất khẩu tại chỗ, tiêu huỷ, biếu, tặng theo quy định tại Nghị định này;

- Được cử chuyên gia đến Việt Nam để hướng dẫn kỹ thuật sản xuất và kiểm tra chất lượng sản phẩm gia công theo thoả thuận trong hợp đồng gia công;

- Chịu trách nhiệm về quyền sử dụng nhãn hiệu hàng hóa, tên gọi xuất xứ hàng hóa;

- Tuân thủ các quy định cùa pháp luật Việt Nam có liên quan đến hoạt động gia công và các điều khoản của hợp đồng gia công đã được ký kết;

- Được xuất khẩu tại chỗ sản phẩm gia công; máy móc, thiết bị cho thuê hoặc cho mượn;, nguyên liệu, phụ liệu, vật tư dư thừa; phế phẩm, phế liệu theo văn bản thỏa thuận của. các Bên có liên quan, phù hợp với các quy định hiện hành về quản lý xuất khẩu, nhập khẩu hàng hóa và phải thực hiện nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật.

2. Đối với bán nhận gia công:

a) Được miễn thuế nhập khầu đối với máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư tạm nhập khẩu theo định mức để thực hiện hợp đồng gia công; được miễn thuế xuất khẩu đối với sản phẩm gia công.

- Được thuê thương nhân khác gia công;

- Đưực cung ứng một phần hoặc toàn bộ nguyên liệu, phụ liệu, vật tư để gia công theo thoả thuận trong hợp đồng gia công và phải nộp thuế xuất khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu đối với phần nguyên, phụ liệu, vật tư mua trong nước;

- Được nhận tiền thanh toán của bên đặt gia công bằng sản phẩm gia công, trừ sản phẩm thuộc Danh mục hàng hóa cấm nhập khẩu, tạm ngừng nhập khẩu. Đối VỚI sản phẩm thuộc Danh mục hàng hóa nhập khẩu có giấy phép phải được Bộ Thương mại hoặc tổ chức đưực Bộ Thương mại ủy quyền cấp phép.

- Phải tuân thủ các quy định của pháp luật Việt Nam về hoạt động gia công xuát khẩu, nhập khẩu, sản xuất hàng hoá trong nước và các điều khoản của hợp đồng gia công đã được ký kết;

- Làm thủ tục xuất khẩu tại chỗ sàn phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, phụ liệu, vật tư dư thừa; phế phẩm, phế liệu theo ủy nhiệm cùa Bên đặt gia công.

3. Điều kiện xuất khẩu, nhập khảu tại chỗ sản phẩm gia công máy mốc, thiết bị thuê hoặc mượn; nguyên liệu, phụ liệu, vật tư dư thừa; phế phẩm, phế liệu:

- Phải tuân thủ quy định về hàng hóa nhập khẩu, về thuế vả các nghĩa vụ tài chính khác theo quy định của pháp luật;

- Phải có hợp đồng mua bán ký giữa thương nhân nước ngoài hoặc người ủy quyền hợp pháp cùa thương nhân nước ngoài với thương nhân nhập khẩu.

Đặt gia công hàng hóa ở nước ngoài:

Điều 37. Quy định chung

- Thương nhân được đặt gia công ở nước ngoài các loại hàng hoá đã được phép lưu thông trên thị trường Việt Nam để kinh doanh theo quy định của pháp luật.

- Việc xuất khẩu máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư để gia công vả nhập khẩu sản phẩm gia công phải tuân thủ các quy định về quản lý xuất khẩu, nhập khẩu.

- Hợp đồng đặt gia công hàng hóa ở nước ngoài và thủ tục hải quan đối với xuất khẩu, nhập khẩu hàng hoá đặt gia công theo quy định tại Điều 30 và Điều 36 Nghị định nảy.

Điều 38. Quyền và nghĩa vụ của thương nhân đặt gia công hàng hóa ở nước ngoài

- Được tạm xuất khẩu máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư hoặc chuyển khẩu máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư, từ nước thứ 3 cho bên nhận gia công để thực hiện hựp đồng gia công.

- Được tái nhập khẩu sản phẩm đã gia công. Khi kết thúc hợp đồng đặt gia công, được tái nhập khẩu máy móc, thiết bị, nguyên liệu, phy liệu, vật tư dư thừa.

- Được bán sản phẩm gia công và máy móc thiết bị, nguyên liệu, phụ liệu, vật tư đã xuất khẩu để thực hiện hợp đồng gia công tại thị trường nước nhận gia công hoặc thị trường khác và phải nộp thuế theo quy định hiện hành.

- Được miễn thuế xuất khẩu, thuế nhập khẩu đối với máy móc, thiết bị, nguyên liệu, phụ liệu, vật tư, tạm xuất khẩu, tạm nhập khẩu; nếu không tạm nhập khẩu thì phải nộp thuế xuất khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu .

- Được cử chuyên gia, cộng nhân kỹ thuật ra nước ngoải để kiểm tra, nghiệm thu sản phẩm gia công.

- Bộ Tài chính hựớng dẫn thực hiện nghĩa vụ thuế đối với sản phẩm gia công nhập khẩu phục vụ tiêu dùng trong nước.

(Các nội dung quy định cụ thể về Gia công hàng hóa có yếu tố nước ngoài, xem Chương VI, Nghị định 12).

3. PHÂN LOẠI

Người ta thường phân loại gia công hàng xuất khẩu dựa trên các tiêu thức sau:

3.1. Theo quyền sở hữu nguyên vật lỉệu trong quá trình sản xuất sản phẩm, cỏ:

- Hình thức nhân nguyên íiẽu giao thảnh phẩm: Bên đặt gia công giao nguyên liệu hoặc bán thành phẩm cho bên nhận gia công và sau thời gian sản xuất, chế tạo, sẽ thu hồi thành phẩm và trả phí gia công. Trong trường hợp này, trong thời gian chế tạo, quyền sở hữu về nguyên liệu vẫn thuộc về bên đặt gia công.

- Hỉnh thức mua đứt bán đoan: dựa trên hợp đồng mua bán hàng dài hạn với nước ngoài. Bên đặt gia công bán đứt nguyên liệu cho bên nhận gia công và sau thời gian sản xuất, chế tạo, sẽ mua lại thành phẩm. Trong trường hợp này quyền sở hữu nguyên vật liệu chuyển từ bên đặt gia công sang bên nhận gia công.

- Hình thức kết hơp: trong đó bên đặt gia công chỉ giao nguyên vật liệu chính, còn bên nhận gia công cung cấp những nguyên vật liệu phụ.

3.2. Xét về mặt giá cả gia công, có:

- Hơp đồng thưc chi thưc thanh: trong đó bên nhận gia công thanh toán vửi bên đặt gia công toàn bộ những chi phí thực tế của mình cộng với tiền thù lao gia công.

♦> Hơp đổng khoán: trong đó người ta xác định định mức cho mỗi sản phẩm gồm: Chi phí định mức và thù lao định mức. Hai bên sẽ thanh toán với nhau theo giá định mức đó dù chi phí thực tế của bên nhận gia công là bao nhiêu chăng nữa.

3.3.Xét về mức độ cung cấp nguyên liệu, phụ liệu, có:

- Bên đặt gia công giao toàn bộ nguyên phụ liệu, bán thành phẩm. Trong mỗi lô hàng đều có bảng định mức NPL chi tiết cho từng loại sản phẩm mà hai bên đã thỏa thuận và được các cấp quản lý xét duyệt. Người nhận gia công chỉ việc tổ chức sản xuất theo đúng mẫu của khách và giao lại sản phẩm cho khách đặt gia công hoặc giao lại cho người thứ ba theo sự chỉ định của khách.

- Bên đặt gia công chỉ giao nguyên liệu chính theo định mức, còn nguyên liệu phụ thì bên nhận gia công tự khai thác theo đúng yêu cầu của khách.

- Bên đặt gia công không giao bất cứ nguyên phụ liệu nào cho khách, bên nhận gia công tự lo nguyên phụ liệu để sản xuất hàng hóa theo yêu cầu.

3.4. Theo loại hình sản xuất, có:

- Sản xuất chế biến.

- Lắp ráp, tháo dỡ, phá dỡ.

- Tái chế.

- Chọn lọc, phân loại, làm sạch, làm mới.

- Đóng gói, kẻ ký mã hiệu.

- Gia công pha chế…

6 Th1 2018

10 Th8 2021

28 Th12 2020

10 Th8 2021

28 Th12 2020

29 Th12 2020