Kinh tế quốc tế

Lợi thế so sánh và thương mại quốc tế

Khái niệm sơ khai về lợi thế so sánh trước đó đã được Torrens (1815) đề cập đến; sau đó cũng được Viner (1937) và Chipman (1965) nghiên cứu. Tuy nhiên, nghiên cứu của David Ricardo (1817) chính là nền tảng cho các học thuyết kinh tế khác sau này. Ông đã chỉ ra những mâu thuẫn trong học thuyết của Smith và vượt qua được giới hạn của Smith trước đó, phân tích sâu sắc hơn các quy luật kinh tế của chủ nghĩa tư bản. Thuyết lợi thế so sánh của Ricardo được đánh giá là đỉnh cao nhất của kinh tế chính trị tư sản cổ điển.

Kế thừa và phát triển lý thuyết lợi thế tuyệt đối của Adam Smith, Ricardo (1917) nhấn mạnh: Những quốc gia không có lợi thế tuyệt đối hoàn toàn hơn hẳn hoặc bị kém lợi thế tuyệt đối so các quốc gia khác trong sản xuất mọi hàng hóa, thì vẫn có thể và vẫn có lợi khi tham gia vào phân công lao động và thương mại quốc tế bởi mỗi quốc gia có một lợi thế so sánh nhất định về sản xuất một số mặt hàng và kém lợi thế so sánh nhất định về sản xuất các mặt hàng khác. Bằng việc chuyên môn hoá sản xuất và xuất khẩu mặt hàng mà quốc gia đó có lợi thế so sánh, tổng sản lượng về sản phẩm trên thế giới sẽ tăng lên, kết quả là mỗi quốc gia đều có lợi ích từ thương mại quốc tế. Như vậy lợi thế so sánh là cơ sở để các nước buôn bán với nhau và là cơ sở để thực hiện phân công lao động quốc tế. Trong nghiên cứu của mình David Ricardo đã tập trung nghiên cứu về biến số tác động đến sự tồn tại và phát triển của mô hình thương mại quốc tế. Sự chênh lệch trong chi phí so sánh của sản xuất – điều kiện cần để phát sinh hoạt động giao dịch quốc tế – thực ra là sự khác biệt trong kỹ thuật sản xuất. Mục đích của học thuyết là muốn cho các quốc gia thấy thương mại của quốc gia họ sẽ đạt được lợi ích khi tham gia thương mại quốc tế. Nguyên tắc lợi thế so sánh cho rằng một quốc gia có thể thu được lợi từ thương mại bất kể nó có thể sản xuất hàng hóa có hiệu quả hơn hay không hiệu quả bằng quốc gia khác. Nguyên tắc lợi thế so sánh luôn là khái niệm trọng yếu trong nghiên cứu thương mại quốc tế của tất cả các tác giả.

Để lấy một ví dụ đơn giản hóa, chúng ta có thể giả định rằng có hai quốc gia (Anh và Bồ Đào Nha theo đúng ví dụ nổi tiếng của Ricardo), với hai mặt hàng (vải và rượu vang), tất cả các yếu tố sản xuất có thể được giảm đến một đơn vị là lao động, và cả hai quốc gia sản xuất các mặt hàng chính được thực hiện theo hệ số kỹ thuật cố định do đó chi phí sản xuất của từng mặt hàng (thể hiện trong điều kiện chỉ có lao động) coi như không đổi. Hiển nhiên, nếu một quốc gia vượt trội hơn so với quốc gia còn lại trong sản xuất một mặt hàng (khi lợi thế được tính bằng chi phí sản xuất thấp hơn) và kém hơn so với quốc gia đó trong sản xuất mặt hàng khác thì đó sẽ là cơ sở để tồn tại giao thương, trao đổi quốc tế có hiệu quả.

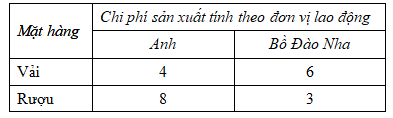

Bảng 2.1: Ví dụ không có lợi thế so sánh giữa Anh và Bồ Đào Nha

Nguồn: Ricardo (1917)

Trong ví dụ trên chi phí vận chuyển được giả định là không. Lúc này chúng ta sẽ thấy, trong khi đơn vị chi phí sản xuất vải ở Anh thấp hơn so với Bồ Đào Nha thì Bồ Đào Nha lại có đơn vị chi phí sản xuất rượu vang thấp hơn Anh. Do đó, sẽ rất có lợi cho cả đôi bên nếu Anh chuyên sản xuất vải và trao đổi với rượu vang của Bồ Đào Nha. Giả dụ hệ số trao đổi thương mại quốc tế (ví dụ như tỷ lệ trao đổi hàng hóa giữa hai nước hoặc quốc tế) bằng một, đó chính là hoạt động trao đổi quốc tế trên cơ sở đổi một đơn vị rượu vang lấy một đơn vị vải. Ở Anh với 4 đơn vị lao động (chi phí cho một đơn vị vải) có được một đơn vị rượu vang, trong khi đó nếu Anh tự sản xuất rượu thì quốc gia này phải cần 8 đơn vị lao động. Tương tự như Bồ Đào Nha với 3 đơn vị lao động (chi phí cho một đơn vị rượu vang) có được một đơn vị vải, và nếu Bồ Đào Nha tự sản xuất sẽ yêu cầu phải có 6 đơn vị lao động.

Trong ví dụ này, chúng ta đã nghiên cứu về chi phí tuyệt đối, trong đó một quốc gia có lợi thế tuyệt đối trong việc sản xuất một mặt hàng này và quốc gia khác lại có lợi thế tuyệt đối trong việc sản xuất mặt hàng khác. Khi thương mại quốc tế diễn ra, cả hai quốc gia đều được có được lợi từ hoạt động này. Như vậy, điều kiện cần để hoạt động thương mại quốc tế diễn ra là có sự chênh lệch giữa chi phí so sánh. Trên thực tế dù chỉ có một quốc gia chuyên sản xuất và có lợi thế sản xuất một mặt hàng thì thương mại quốc tế vẫn diễn ra. Chi phí so sánh có thể được xác định bằng hai cách thông qua: tỷ lệ giữa chi phí đơn vị (tuyệt đối) của hai mặt hàng tại cùng 1 quốc gia hoặc tỷ lệ giữa chi phí đơn vị (tuyệt đối) của cùng mặt hàng tại 2 quốc gia. Sau đây, chúng ta sẽ thể hiện chi phí đơn vị sản xuất của hai quốc gia bằng a1; a2 (trong đó chữ thể hiện hàng hóa, còn số thể hiện quốc gia) và các đơn giá cho mặt hàng là b1; b2.

(a1/b1= a2/b2 ) <=> (b1/a1= b2/a2) <=> (a1/a2 = b1/b2) <=> (a2/a1= b2/b1);

Và tương tự:

(a1/b1 a2/b2 ) <=> (a1/a2) (b1/b2) <=> (b2/a2) (b1/a1) <=> (b2/b1) (a2/a1).

Do đó, không có sự khác biệt hay so sánh giữa a1/b1 và a2/b2 hoặc giữa a1/a2 và b1/b2 …Vậy có thể khẳng định, điều kiện để thương mại quốc tế có thể diễn ra là có sự chênh lệch giữa chi phí so sánh. Khi đáp ứng được cả điều kiện cần và đủ thì thương mại quốc tế sẽ mang lại lợi ích cho quốc gia chuyên sản xuất mặt hàng mà quốc gia đó có lợi thế lớn hơn. Như ví dụ sau đây:

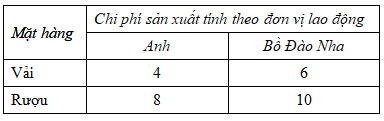

Bảng 2.2: Ví dụ lợi thế so sánh giữa Anh và Bồ Đào Nha

Nguồn: Ricardo (1917)

Khi nước Anh có lợi thế hơn Bồ Đào Nha trong việc sản xuất cả hai mặt hàng, theo lý thuyết có thể nói lúc này sẽ không có cơ hội cho thương mại quốc tế xảy ra, nhưng thật ra không phải là như vậy. Chi phí so sánh là 4/8 = 0,5 và 6/10 = 0,6 lần lượt ở Anh và Bồ Đào Nha. Anh cũng có lợi thế tương đối lớn hơn (lợi thế so sánh) trong sản xuất vải: chi phí đơn vị sản xuất, nhưng trên thực tế, Anh thấp hơn Bồ Đào Nha 33,3% = (2/6), chi phí đơn vị của rượu vang thấp hơn 20% (2/10). Tương tự như vậy, ta có thể thấy Bồ Đào Nha tương đối bất lợi trong sản xuất rượu vang: chi phí đơn vị sản xuất, trong thực tế của Bồ Đào Nha cao hơn hơn Anh 25% (2/8), trong khi chi phí đơn vị sản xuất vải ở Bồ Đào Nha cao cũng hơn ở Anh 50% (2/4).

Do đó, với điều kiện hệ số thương mại lớn hơn 0,5 và nhỏ hơn 0,6 – Anh sẽ trao đổi vải với rượu vang của Bồ Đào Nha để có được lợi ích cho cả đôi bên. Chúng ta tạm lấy một giá trị thỏa mãn yêu cầu trên là 0,55 (có nghĩa là thương mại quốc tế diễn ra với hệ số thương mại 0,55 tức là 0,55 đơn vị rượu tương ứng với một đơn vị vải). Ở Anh, trên cơ sở các công nghệ hiện có, một đơn vị vải đổi được 0,5 đơn vị rượu. 0,5 chính là chi phí so sánh và theo lý thuyết cổ điển giá tương đối của hàng hoá là tỷ lệ trao đổi và được xác định bởi chi phí. Đối với một đơn vị vải, Anh có thể có được thông qua thương mại quốc tế lấy 0,55 đơn vị rượu vang, nhiều hơn số tiền thu được trong nước. Tương tự như vậy ở Bồ Đào Nha, để có được một đơn vị vải quốc gia này cần 0,6 đơn vị rượu vang (0,6 là chi phí so sánh của Bồ Đào Nha), trong khi theo thuyết thương mại quốc tế quốc gia này chỉ cần 0,55 đơn vị rượu vang. Rõ ràng là thương mại quốc tế có lợi cho cả hai quốc gia.

Có thể đi đến cùng một kết luận bằng cách lý luận thông qua chi phí sản xuất. Anh với 4 đơn vị lao động (chi phí cho một đơn vị vải) thu được 0,55 đơn vị rượu vang trên thị trường quốc tế, mà nếu được sản xuất trong nước sẽ yêu cầu phải có 0,55 x 8 = 4,4 đơn vị lao động. Tương tự như Bồ Đào Nha với 5,5 đơn vị lao động (0,55 x 10 = 5,5) sẽ có được một đơn vị vải, nhưng nếu tự sản xuất trong nước thì Bồ Đào Nha cần tới 6 đơn vị lao động để làm được điều này.

Chúng ta có thể dễ dàng thấy được các quốc gia cần tuân thủ đúng theo những nguyên tắc của thương mại quốc tế và cân nhắc chi phí so sánh của hai quốc gia. Trên thực tế, nếu tỷ lệ trao đổi hoặc chi phí so sánh ngang bằng nhau thì hầu như không có quốc gia nào chấp nhận giao dịch vì họ sẽ không có lãi trong kinh doanh bởi tỷ giá nội địa (do chi phí so sánh) sẽ ngang bằng với quốc tế (hệ số thương mại). Điều này có nghĩa rằng các quốc gia sẽ có được các hàng hóa khác với chi phí tương tự như quốc gia đó sản xuất nội địa thông qua thương mại. Ta có ví dụ giả định: với hệ số thương mại là 0,5, bằng với chi phí so sánh của Anh. Sau đó trên thị trường quốc tế, với 4 đơn vị lao động (chi phí của một đơn vị vải) Anh sẽ có được 0,5 đơn vị rượu vang, mà nếu sản xuất nội địa yêu cầu 0,5 x 8 = 4 đơn vị lao động. Nói cách khác, bằng cách trao đổi vải lấy rượu vang Anh có thể thu được cùng giá trị rượu vang khi tự sản xuất trong nước (0,5 đơn vị rượu vang cho một đơn vị vải). Do đó lúc này, Anh không cần thiết phải tham gia thương mại quốc tế. Tương tự, khi hệ số trao đổi thương mại là 0,6 thì Bồ Đào Nha cũng không nên tham dự vào thị trường thương mại quốc tế vì lúc này không đem lại lợi nhuận.

Qua đây ta có thể thấy thông điệp cơ bản của thuyết lợi thế so sánh là sản lượng tiềm năng của thế giới sẽ lớn hơn nhiều trong điều kiện thương mại tự do không bị hạn chế (so với trong điều kiện hạn chế về thương mại). Theo Ricardo nếu các nước có lợi thế so sánh và tồn tại tự do thương mại thì không chỉ quốc gia được lợi mà người tiêu dùng cũng được lợi từ việc này. Điều này diễn ra ngay cả khi các quốc gia không có lợi thế tuyệt đối trong sản xuất bất kỳ hàng hóa nào. Nói một cách khác, so với lý thuyết về lợi thế tuyệt đối thuyết lợi thế so sánh khẳng định một cách chắc chắn hơn nhiều rằng khi các quốc gia tham gia thương mại quốc tế chắc chắn sẽ có lợi. Như vậy, thuyết lợi thế so sánh đã cung cấp một cơ sở hợp lý cho việc khuyến khích tự do hóa thương mại. Cho đến nay, thuyết lợi thế so sánh của Ricardo vẫn chứng tỏ sức thuyết phục khi thường được xem là cơ sở lập luận cho thuyết tự do thương mại.

Nguồn: Nguyễn Hoàng Quy và cộng sự (2016), Marketing nhân sự, NXB Thống kê.

3 Th8 2022

3 Th8 2022

2 Th8 2022

3 Th8 2022

3 Th8 2022

29 Th7 2022