Quản trị chất lượng

Hệ thống quản lý chất lượng

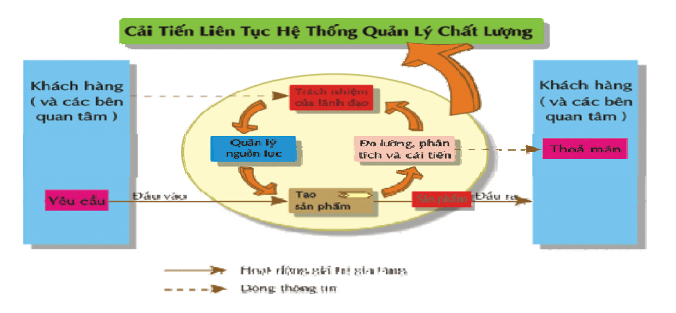

1. Hệ thống Quản lý chất lượng và mạng lưới quá trình

Quá trình được định nghĩa là một hệ thống các hoạt động sử dụng các nguồn lực để biến các đầu vào thành đầu ra. Do sự biến đổi trong quá trình, giá trị của sản phẩm được gia tăng. Quản lý chất lượng được thực hiện bằng quản lý các quá trình và cần quan tâm hai khía cạnh:

- Cơ cấu và vận hành của quá trình là nơi lưu thông dòng sản phẩm hay thông tin;

- Chất lượng của sản phẩm hay thông tin lưu thông trong cơ cấu đó.

2. Các yêu cầu đối với hệ thống quản lý chất lượng ISO 9001:2008

2. Các yêu cầu đối với hệ thống quản lý chất lượng ISO 9001:2008

2. Các yêu cầu đối với hệ thống quản lý chất lượng ISO 9001:2008

2. Các yêu cầu đối với hệ thống quản lý chất lượng ISO 9001:2008Hệ thống quản lý chất lượng ISO 9001:2008 gồm các điều khoản (ĐK) như sau:

ĐK 4: Hệ thống quản lý chất lượng

ĐK 4.1: Yêu cầu chung

ĐK 4.2: Yêu cầu về hệ thống tài liệu

ĐK 5: Trách nhiệm của lãnh đạo

ĐK 5.1: Cam kết của lãnh đạo

ĐK 5.2: Hướng vào khách hàng

ĐK 5.3: Chính sách chất lượng

ĐK 5.4: Hoạch định

ĐK 5.5: Trách nhiệm, quyền hạn và trao đổi thông tin

ĐK 5.6: Xem xét của lãnh đạo

ĐK 6: Quản lý nguồn lực

ĐK 6.1: Quản lý nguồn lực

ĐK 6.2: Nguồn nhân lực

ĐK 6.3: Cơ sở hạ tầng

ĐK 6.4: Môi trường làm việc

ĐK 7: Tạo sản phẩm

ĐK 7.1: Hoạch định việc tạo sản phẩm

ĐK 7.2: Các quá trình liên quan đến khách hàng

ĐK 7.3: Thiết kế và phát triển

ĐK 7.4: Mua hàng

ĐK 7.5: Sản xuất và cung cấp dịch vụ

ĐK 7.6: Kiểm soát phương tiện theo dõi và đo lường

ĐK 8: Đo lường, phân tích và cải tiến

ĐK 8.1: Khái quát

ĐK 8.2: Theo dõi và đo lường

ĐK 8.3: Kiểm soát sản phẩm không phù hợp

ĐK 8.4: Phân tích dữ liệu

ĐK 8.5: Cải tiến

3. Chi phí của hệ thống quản lý chất lượng

“Nhiệm vụ đầu tiên của doanh nghiệp là phải tồn tại, nguyên tắc cơ bản của vấn đề kinh tế trong doanh nghiệp không phải là tối đa hóa lợi nhuận mà là tránh tổn thất” – Peter Drucker.

“Cắt giảm chi phí” và “bố trí lại sản xuất kinh doanh” là một cụm từ được nhắc đến nhiều nhất trong các doanh nghiệp hiện nay khi mà các ảnh hưởng tiêu cực của suy thoái kinh tế toàn cầu mang tính dây chuyền bắt đầu lan rộng và tác động đến mọi khu vực, ngành nghề của nền kinh tế. Với các nhà quản lý, đây là một trong những bước đi đầu tiên để làm cho doanh nghiệp thích ứng với điều kiện giảm rõ rệt về số lượng đơn hàng và doanh số bán hàng, trước khi hướng đến các giải pháp mang tính dài hơi nhằm sẵn sàng đón đầu cơ hội mới một khi nền kinh tế có dấu hiệu phục hồi. Trong khi rất nhiều doanh nghiệp lựa chọn nhóm giải pháp truyền thống như “nghỉ việc tự nguyện”, “tái cơ cấu nhóm khách hàng”, “cắt giảm danh mục sản phẩm”, “giảm tỷ lệ người nước ngoài trong đội ngũ quản lý”, “tìm các nguồn cung thay thế giá rẻ”, thậm chí là những giải pháp gây ngạc nhiên như “sa thải nhân viên và tuyển dụng lại với mức lương thấp hơn”, “cắt giảm tiêu chuẩn sản phẩm/dịch vụ”. Trái lại, một khu vực “tổn thất” được đánh giá là có khả năng cắt giảm chi phí và tinh gọn sản xuất kinh doanh lại chưa được quan tâm thích đáng. Khu vực đó chính là “Quản lý chi phí chất lượng”.

“Chi phí chất lượng” hiện diện trong hoạt động của một doanh nghiệp. Chi phí này có vai trò và tác động đến hiệu quả hoạt động sản xuất kinh doanh, tuân thủ theo những nguyên tắc và cần được quản lý trong hệ thống quản trị của tổ chức.

Hằng tháng, các nhà quản lý nhận được các báo cáo từ các bộ phận với các nội dung – thậm chí đã trở nên quen thuộc – như “thanh lý tồn kho A tấn nguyên liệu B”, “đổi cho khách hàng X sản phẩm Y”, “máy C dừng D giờ do sự cố”, “tuyển bổ sung E nhân viên thay thế cho các nhân viên thử việc không đạt yêu cầu”, “G giờ công sửa lại lô sản phẩm H bị lỗi”, “báo M phế phẩm của sản phẩm N”, “nợ quá hạn thanh toán của đại lý đến cuối tháng là K VND”, “hủy và điều chỉnh K hóa đơn”,… Các thông tin ở trên đều có một điểm chung là phản ánh sự không đạt được yêu cầu đề ra cho công việc, hay phản ánh tình trạng sai lỗi. Các sai lỗi là điều kiện lưu kho không đúng tiêu chuẩn hay mua quá nhiều nên nguyên liệu quá hạn, là máy vận hành không đúng hướng dẫn hoặc lâu không được bảo dưỡng, các bước hay tiêu chí tuyển dụng chưa thích hợp để chọn đúng ứng viên, có công nhân sản xuất không thực hiện đúng thao tác hoặc khuôn gá bị lỗi, do nguyên liệu không đạt tiêu chuẩn nên tạo phế phẩm, công việc thu hồi công nợ không được thực hiện đúng quy định, nhân viên ghi hóa đơn đã ghi nhầm thông tin,… Các sai lỗi trên chắc chắn gây ra thiệt hại về tài chính. Các thiệt hại này được gọi là “chi phí sai lỗi” hay một phần của “chi phí chất lượng”.

Theo số liệu thống kê của qualitydigest.com, chi phí sai lỗi này thường chiếm khoảng 15%-20% của doanh số bán hàng của một tổ chức. Nói cách khác, tương ứng với một dollar doanh số bán hàng thu được, doanh nghiệp phải chi 15 – 20 cents cho các chi phí gắn với sai lỗi. Một cách đầy đủ, “chi phí chất lượng” được định nghĩa là các chi phí phát sinh khi không đạt được các yêu cầu chất lượng. Chi phí này được chia làm hai nhóm chính là chi phí nhằm đáp ứng yêu cầu – Price of meeting requirements (POM) và chi phí do không đáp ứng được yêu cầu – Price of not meeting requirements (PONM). Chi phí thuộc nhóm PONM gắn với các sai lỗi và bao gồm các thành phần như:

- Chi phí phát sinh do mất khách hàng.

- Chi phí giảm giá.

- Chi phí giải quyết khiếu nại.

- Chi phí sửa chữa, làm lại.

- Phế phẩm.

- Chi phí gắn với tồn kho quá nhiều.

- Chi phí gắn với ngừng sản xuất do sự cố thiết bị.

- Chi phí phạt hợp đồng.

- …

Chi phí thuộc nhóm POM gắn với các hoạt động phòng ngừa, kiểm tra đánh giá và bao gồm các thành phần như:

- Chi phí cho các hoạt động phòng ngừa.

- Chi phí đào tạo, học tập.

- Chi phí cho kiểm tra đánh giá.

- Chi phí xem xét.

- Chi phí thử nghiệm.

- Chi phí phát triển thủ tục, tiêu chuẩn.

- …

Theo báo cáo của Boise State University (Mỹ), chi phí PONM thường chiếm đến 80% trong tổng chi phí chất lượng, trong khi chi phí POM chỉ chiếm khoảng 20%.

Với các đặc điểm như trên, chi phí chất lượng – đặc biệt là PONM – không chỉ quan trọng với các nhà quản lý vì chiếm phần đáng kể trong doanh số (và ảnh hưởng lớn đến lợi nhuận), mà quan trọng hơn mức chi phí này còn tỷ lệ nghịch với thỏa mãn khách hàng và khả năng phát triển bền vững của doanh nghiệp. Giảm chi phí chất lượng cho doanh nghiệp tạo ra hai cơ hội để tăng cường tính cạnh tranh, một là duy trì mức lợi nhuận và giảm giá bán, hai là duy trì giá bán và tăng tỷ suất lợi nhuận.

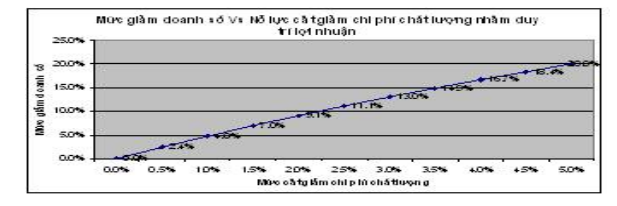

Trong điều kiện khủng hoảng kinh tế, số lượng đơn đặt hàng giảm đáng kể, mục tiêu duy trì hoặc hạn chế mức giảm lợi nhuận là một thách thức với tất cả các nhà quản lý. Trong các nhóm giải pháp phải giảm chi phí, giảm chi phí chất lượng là giải pháp nhanh và rất hiệu quả khi duy trì mức lợi nhuận trong hoàn cảnh giảm sức mua và số lượng đơn đặt hàng. Với một doanh nghiệp có mức chi phí chất lượng PONM giả định là 15%, tính toán đã chỉ ra rằng, trong điều kiện các yếu tố khác không đổi, các nỗ lực giảm chi phí chất lượng ở mức 1%, 3%, và 5% giúp doanh nghiệp không bị giảm lợi nhuận trong trường hợp doanh số bán hàng giảm tương ứng ở mức 5%, 13% và 20%. Với phần lớn các doanh nghiệp xem xét chi phí chất lượng ở tất cả các bộ phận, công đoạn giúp hoạch định và thực hiện cắt giảm chi phí chất lượng, đặc biệt là PONM, ở các mức này trong một thời gian ngắn mà không cần các thay đổi xáo trộn lớn trong tổ chức.

Bên cạnh đáp ứng được nhu cầu trước mắt về duy trì lợi nhuận, giải quyết tốt vấn đề chi phí chất lượng còn giúp hiệu quả sản xuất kinh doanh của doanh nghiệp vươn lên một tầm cao mới, tạo ra một lợi thế cạnh tranh bền vững trong tương lai để doanh nghiệp phát triển vượt bậc trong khi nền kinh tế đi vào phục hồi.

22 Th12 2020

21 Th12 2020

21 Th12 2020

21 Th12 2020

22 Th12 2020

22 Th12 2020