Đầu tư tài chính

Cơ hội Arbitrage

Cơ hội Arbitrage xuất hiện khi một nhà đầu tư có thể xây dựng một danh mục đầu tư với giá trị đầu tư ròng bằng 0 nhưng mang lại lợi nhuận chắc chắn. Để xây dựng một danh mục đầu tư như thế này, nhà đầu tư cần phải có khả năng bán khống một tài sản, và sử dụng thu nhập đó để mua dài hạn một hay một số tài sản khác. Đi vay có thể được xem như là một phương thức đầu tư ngắn hạn ừong tài sản phi rủi ro. Rõ ràng, bất kì nhà đầu tư nào cũng muốn có một vị thế càng lớn càng tốt trong danh mục đầu tư Arbitrage.

Cơ hội Arbitrage sẽ xuất hiện khi luật một giá bị vi phạm. Khi một tài sản được mua bán ở hai mức giá trên hai thị trường khác nhau (và sự phênh lệch giá vượt quá chi phí giao dịch), sự mua bán đồng thời trên hai thị trường này có thể tạo ra lợi nhuận chắc chắn (sự chênh lệch giá thuần) mà không cần bất kỳ sự đầu tư nào. Một cách đơn giàn là bán khống các tài sản trên thị trường giá cao và mua dài hạn ở thị trường giá thấp. Thu nhập ròng là dương, bởi vì ở đây không cỏ rủi ro, trạng thái bán và mua ở đây là bù trừ lẫn nhau.

Trong thị trường tài chính hiện đại, khi hệ thống thông tin điện tử ngày càng được ứng dụng, sự tồn tại của cơ hội Arbitrage ít đi nhưng không phải là không tồn tại. Kỹ thuật hiện đại cho phép thị trường thu thập thông tin và vận hành một cách nhanh chổng để tạo ra việc mua bán tửc thì khi cơ hội Arbitrage xuất hiện.

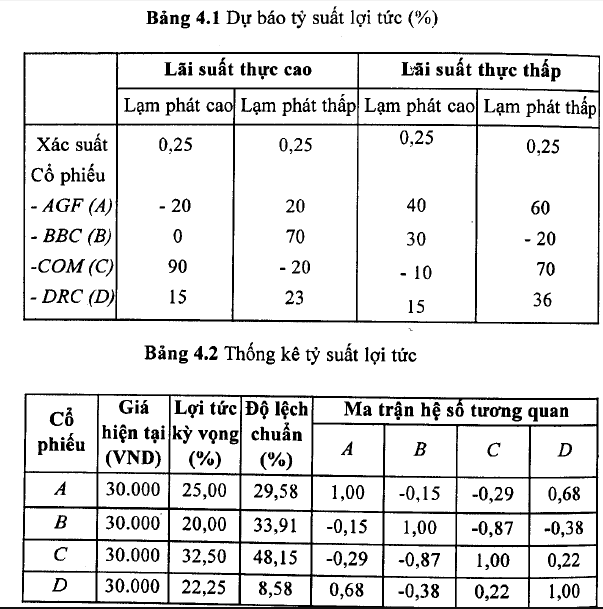

Từ trường hợp đơn giàn nhất khi luật một giá bị vi phạm, chúng ta tiếp tục thảo luận những cơ hội Arbitrage ít rõ ràng hơn. Giả định răng cố 4 cổ phiếu được mua bán với 4 tình huống khác nhau. Tỷ suat lợi tức nhện được của 4 chứng khoán đổi với mỗi tình huống lạm phát – lãi suất dược trình bày ở Bảng 4.1. Giá thực thế của chứng khoán và tỷ suất lợi tửc được thống kê ở Bảng 4.2.

Dữ liệu về tỷ suất lợi tức không cho thấy có bất kỳ sự tồn tại của cơ hội Arbitrage. Tỷ suất lợi tức kỳ vọng, độ lệch chuẩn, và hệ số tương quan không thể hiện bất kỳ sự bất bình thường nào.

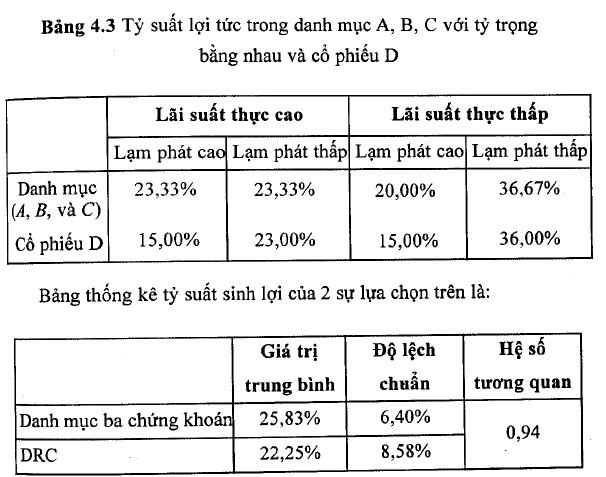

Tuy nhiên, xem xét một danh mục đầu tư với tỷ trọng bằng nhau cùa ba chứng khoán đầu tiên (AGF, BBC và COM), với tỷ suất lợi tức trong tương lai của chứng khoán thứ 4, DRC. Các tỷ suất lợi tức được trình bày qua Bảng 4.1 và được tóm tắt trong Bảng 4.3, cho thấy rằng danh mục đầu tư với tỷ trọng các chứng khoán bằng nhau sẽ hoạt động tốt hơn cổ phiếu DRC trong tất cả các tinh huống.

Bảng 4.3 Tỷ suất lợi tức trong danh mục A, B, c với tỷ trọng

bằng nhau và cổ phiếu D

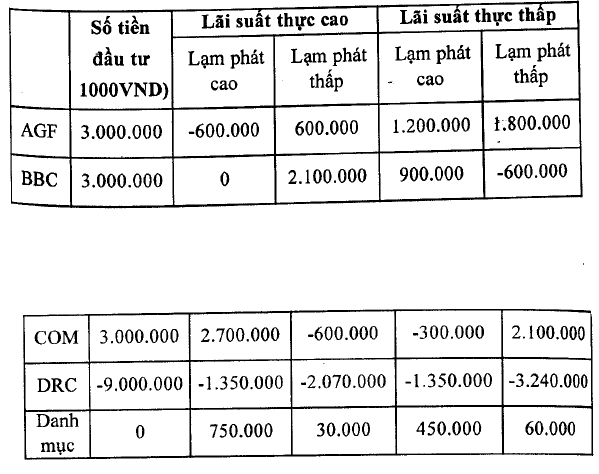

Bởi vì đây là hai loại tài sản khác nhau, ở đây không có sự vi phạm luật một giá. Tuy nhiên, danh mục với tỷ trọng các cổ phiếu bằng nhau này sẽ trở nên tốt hơn dưới bất kỳ trường hợp nào. Vì vậy, bất cứ các nhà đầu tư, ngại rủi ro hay không ngại rủi ro, vẫn có thế tận dụng cơ hội này. Nhà đầu tư sẽ bán cổ phiếu DRC và dùng doanh thu đó để mua danh mục đầu tư ở ưên. Giả sử chúng ta bán 300.000 cổ phiếu DRC và dùng 9 tỷ đồng doanh thu để mua tổng cộng 100.000 cổ phiếu của AGF, BBC và COM, lợi nhuận thu được từ hoạt động trên là:

Cột đầu tiên cho thấy tổng giá trị đầu tư thuần bằng 0. Ngoài ra, danh mục đầu tư mang lại lợi tức dương dưới mọi tinh huống ở trên. Các nhà đầu tư sẽ mong muốn lợi tức của danh mục luôn ở trong trạng thái dương vô hạn bởi vì không có nguy cơ bị thua lỗ. về lý thuyết, thậm chí một nhà đầu tư cá nhân cũng có thể tác động đến thị trường, làm cho thị trường phản ứng lại trước các áp lực mua bán: giá của DRC phải giảm, hoặc giá của AGF, BBC, COM phải tăng. Và các cơ hội Arbitrage sẽ dần biến mất.

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020