Incoterms

Điều kiện DDP | Delivered Duty Paid – Giao đã trả thuế – Incoterms 2020

DDP (viết tắt bởi cụm từ: Delivered Duty Paid, nghĩa là: Giao đã trả thuế) là thuật ngữ trong thương mại quốc tế quy định cụ thể các nghĩa vụ, chi phí và rủi ro tương ứng liên quan đến việc chuyển giao hàng hóa từ người bán sang người mua theo tiêu chuẩn Incoterms do Phòng Thương mại Quốc tế (International Chamber of Commerce – ICC) công bố.

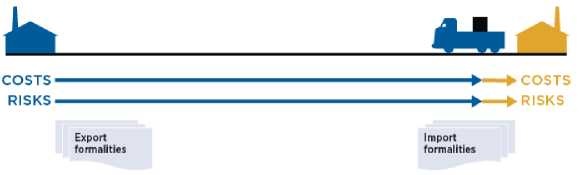

Theo điều kiện DDP, người bán chịu trách nhiệm Giao hàng đã thông quan nhập khẩu, có nghĩa là người bán giao hàng khi đã thông quan nhập khẩu cho hàng hóa, đặt hàng hóa dưới sự định đoạt của người mua trên phương tiện vận tải và sẵn sàng để đỡ tại nơi đến quy định. Người bán chịu mọi rủi ro liên quan để đưa hàng hóa đến nơi quy định.

DDP được sử dụng cho mọi phương thức vận tải và có thể sử dụng khi có nhiều phương tiện vận tải tham gia.

I – HƯỚNG DẪN SỬ DỤNG ĐIỀU KIỆN DDP – INCOTERMS 2020

1. Về phương thức vận tải: Điều kiện này sẽ được sử dụng cho mọi phương thức vận tải và có thể sử dụng khi có nhiều – phương tiện vận tải tham gia.

2. Chuyển giao hàng hóa và rủi ro (DDP – Delivered Duty Paid): Giao hàng đã thông quan nhập khẩu có nghĩa là người bán giao hàng khi đã thông quan nhập khẩu cho hàng hỏa, đặt hàng hóa dưới sự định đoạt của người mua trên phương tiện vận tải và sẵn sàng để đỡ tại nơi đến quy định. Người bán chịu mọi rủi ro liên quan để đưa hàng hóa đến nơi quy định.

Các bên nên quy định càng rõ ràng càng tốt về địa điểm vì thứ nhất, rủi ro về mất mát hay hư hỏng hàng hóa chuyển sang cho người mua tại điểm giao hàng, thế nên tốt nhất là hai bên nên quy định càng rõ càng tốt địa điểm giao hàng thuộc nơi giao hàng. Thứ hai, người bán chịu mọi chi phí để đưa hàng đến điểm giao hàng, bao gồm cả thông quan nhập khẩu, tức là đây cũng đồng thời là điểm chuyển giao chi phí từ người bán sang người mua. Cuối cùng, địa điểm này là nơi mà người bán phải ký kết hợp đồng vận tải để đưa được hàng đến đó. Nếu xảy ra vấn đề gì với hàng hóa trước khi hàng tới điểm giao hàng, mọi tôn thất sẽ do người bán chịu. Ví dụ người bán sẽ phải chịu tất cả các loại phí phát sinh mà người vận chuyển thu trong quá trình vận tải. Người bán được khuyên nên ký hợp đồng vận tải đến đúng địa điểm đó.

3. Chú ý dành cho người xuất khẩu: Người xuất khẩu sẽ chịu nghĩa vụ ở mức cao nhất khi sử dụng điều kiện DDP trong giao dịch mua bán, không chỉ chịu nghĩa vụ vận chuyển hàng hóa đến địa điểm giao hàng mà người bán còn phải thông quan và nộp thuế nhập khẩu hay thuế VAT và bất kì loại thuế nào khác phải nộp khi làm thủ tục nhập khẩu trừ khi hai bên có quy định khác. Người bán nên chú ý đến mục 5 dưới đây đề cân nhắc xem có sử dụng điều kiện DDP hay không.

4. Chi phí dỡ hàng tại nơi đến chỉ định: Nếu trong hợp đồng chuyên chở mà người bán đã ký kết có bao gồm chi phí dỡ hàng tại nơi đến chỉ định thì người bán sẽ phải chi trả cho chi phí này, trừ khi hai bên đã có thỏa thuận trước về việc người bán sẽ được người hoàn trả chi phí này.

5. Nghĩa vụ thông quan xuất khẩu/nhập khẩu: Như đã nhắc tới ở mục 3, điều kiện DDP yêu cầu người bán phải thông quan xuất khẩu, nếu cần, cũng đồng thời là phải thông quan nhập khẩu và trả bất kỳ loại phí và thuế nhập khẩu nào để hoàn tất các thủ tục hải quan tại nước nhập khẩu. Nếu người bán cảm thấy khó khăn trong việc tổ chức thông quan nhập khẩu cho lô hàng, và cảm thấy người mua có khả năng và thuận lợi hơn mình trong việc làm thủ tục hải quan nhập khẩu thì người bán nên cân nhắc sử dụng điếu kiện DAP hoặc DPU, theo đó thì người bán vẫn phải đưa hàng hóa đến điểm giao hàng nhưng sẽ không phải làm các thủ tục nhập khẩu.

II – CÁCH THỂ HIỆN INCOTERM DDP TRÊN HỢP ĐỒNG NGOẠI THƯƠNG

Cách thể hiện điều kiện DDP trên hợp đồng ngoại thương: DDP [nơi đến quy định] Incoterms 2020

Ví dụ: DDP 123 Longbeach Blvd, Longbeach, United States Incoterms 2020

III – NGHĨA VỤ GIỮA NGƯỜI BÁN VÀ NGƯỜI MUA

A. NGHĨA VỤ CỦA NGƯỜI BÁN (Seller):

A1. Nghĩa vụ chung của người bán

Người bán phải cung cấp hàng hóa và hóa đơn thương mại phù hợp với hợp đồng mua bán và bất kì bằng chứng phù hợp mà có thể được đề cập đến trong hợp đồng.

Bất kỳ chứng từ nào cung cấp bởi người bán đều có thể ở dạng chứng từ giấy truyền thống hoặc ở dạng điện tử nếu được các bên thỏa thuận hoặc tập quán quy định.”

A2. Giao hàng

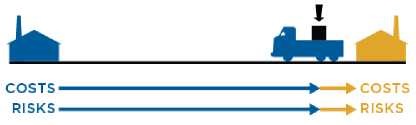

Người bán phải giao hàng bằng cách đặt hàng đã thông quan nhập khẩu dưới sự định của người mua trên phương tiện vận tải đến và sẵn sàng để dỡ tại địa điểm đến chỉ định (nếu có), tại nơi đến quy định vào ngày hoặc trong thời hạn quy định.

A3. Chuyển giao rủi ro

Người bán chịu mọi rủi ro về tổn thất hay mất mát đối với hàng hóa đến khi hàng hóa được giao theo mục A2, trừ những trường hợp mất mát hay hư hỏng được đề cập ở mục B3.

A4. Vận tải

Người bán phải chịu chi phí ký hợp đồng vận tải để chuyên chở hàng hóa tới nơi đến định hoặc địa điểm chỉ định tại nơi đến quy định. Nếu không thỏa thuận được địa điểm cụ thể hoặc không quyết định được theo tập quán, thì người bán có thể chọn một địa điểm cụ thể tại nơi đến quy định phù hợp nhất với mục đích của mình.

A5. Bảo hiểm

Người bán không có nghĩa vụ với người mua về việc ký kết hợp đồng bảo hiểm.

A6. Chứng từ giao hàng/vận tải

Bằng chi phí của mình người bán phải cung cấp cho người mua chứng từ để người mua có thể nhận được hàng.

A7. Thông quan xuất khẩu/nhập khẩu

Nếu cần, người bán phải làm và chi trả mọi chi phí liên quan đến việc làm thủ tục hải quan xuất khẩu/quá cảnh/nhập khẩu được quy định ở nước xuất khẩu/quá cảnh nhập khẩu, như là:

• Giấy phép xuất khẩu/quá cảnh/nhập khẩu;

• Kiểm tra an ninh với hàng hóa khi xuất khẩu/quá cảnh/nhập khẩu;

• Giám định hàng hóa; và

• Bất kỳ quy định pháp lý nào.

A8. Kiểm tra – Đóng gói, bao bì – Ký mã hiệu

Người bán cần phải trả các chi phí về việc kiểm tra (như kiểm tra chất lượng, cân, đo, đếm) cần thiết để giao hàng theo quy định ở mục A2.

Người bán phải đóng gói hàng hóa và chịu chi phí về việc đó trừ khi thông lệ của ngành hàng quy định cụ thể hàng hóa được gửi đi không cần đóng gói.

Người bán phải đóng gói và ký mã hiệu hàng hóa phù hợp với phương thức vận tải, trừ khi hai bên đã đồng ý cụ thể về cách đóng hàng và ký mã hiệu khi hợp đồng được ký kết.

A9. Phân chia chi phí

Người bán phải trả

a) Toàn bộ chi phí liên quan đến hàng hóa và vận chuyển hàng hóa tới khi chúng được giao cho người mua theo mục A2, trừ những khoản do người mua trả theo mục B9;

b) Chi phí dỡ hàng tại điểm giao hàng nên chúng năm trong hợp đồng vận tải của người bán;

c) Chi phí cung cấp bằng chứng cho người mua theo mục A6 rằng hàng hóa đã được giao;

d) Nếu cần, thông quan hải quan, nộp thuế xuất khẩu/quá cảnh/nhập khẩu và bất kì chi phí nào khác có liên quan đến việc làm thủ tục hải quan theo như mục A7; và

e) Trả cho người mua tất cả các chi phí và phụ phí liên quan đến việc hỗ trợ người bán trong việc lấy chứng từ và thông tin cần thiết theo mục B5 và B7.

A10. Thông báo cho người mua

Người bán phải thông báo cho người mua bất kỳ thông tin nào cần thiết để tạo điều kiện cho người mua có thể nhận hàng.

B. NGHĨA VỤ CỦA NGƯỜI MUA (Buyer)

B1. Nghĩa vụ chung của người mua

Người mua phải thanh toán tiền hàng như quy định trong hợp đồng mua bán.

Bất kỳ chứng từ nào cung cấp bởi người mua đều có thể ở dạng chứng từ giấy truyền thống hoặc ở dạng điện tử nếu được các bên thỏa thuận hoặc tập quán quy định.

B2. Nhận hàng

Người mua hàng phải nhận hàng khi hàng đã được giao theo mục A2.

B3. Chuyển giao rủi ro

Người mua hàng phải chịu mọi rủi ro liên quan đến việc mất mát hay hỏng hóc hàng hóa từ thời điểm hàng được giao theo mục A2.

Nếu người mua không thể thực hiện nghĩa vụ của mình theo như mục B7, thì người mua sẽ chịu mọi rủi ro và chi phí liên quan đến việc mất mát hay hư hỏng hàng hóa, với điều kiện là hàng đã được phân biệt rõ ràng là hàng của hợp đồng.

Nếu người mua không kịp thời thông báo cho người bán theo mục B10, thì người mua sẽ chịu mọi rủi ro mất mát hoặc thiệt hại về hàng hóa kể từ ngày quy định hoặc ngày cuối cùng của thời hạn quy định cho việc giao hàng, với điều kiện là hàng đã được phân biệt rõ ràng là hàng của hợp đồng.

B4. Vận tải

Người mua không có nghĩa vụ với người bán về việc lập hợp đồng vận tải.

B5. Bảo hiểm

Người mua không có nghĩa vụ với người bán về việc ký kết hợp đồng bảo hiểm. Tuy nhiên, người mua phải cung cấp cho người bán nếu người bán yêu cầu, bất kỳ thông tin cần thiết nào để người bán có thể mua bảo hiểm.

B6. Bằng chứng của việc giao hàng

Người mua phải chấp nhận chứng từ vận tải được cung cấp theo như mục A6.

B7. Thông quan xuất khẩu/nhập khẩu

Nếu cần, người mua phải hỗ trợ người bán khi người bán yêu cầu, do người bán chịu rủi ro và chi phí, lấy các chứng từ/thông tin liên quan đến việc thông quan xuất khẩu/ quá cảnh/ nhập khẩu, kể cả các thông tin an ninh hay giám định quy định bởi nước xuất khẩu/ quá cảnh/ nhập khẩu như là:

- Giấy phép xuất khẩu/ quá cảnh/ nhập khẩu;

- Kiểm tra an ninh với hàng hóa khi xuất khẩu/quá cảnh nhập khẩu;

- Giám định hàng hóa; và

- Bất kỳ quy định pháp lý nào.

B8. Kiểm tra – Đóng gói, bao bì – Ký mã hiệu

Người mua không có nghĩa vụ gì với người bán.

B9. Phân chia chi phí

Người mua phải:

a) Trả mọi chi phí phát sinh liên quan đến hàng hóa từ thời điểm hàng được giao theo mục A2;

b) Mọi chi phí cần thiết để dỡ hàng hóa xuống tại địa điểm giao hàng, trừ khi chúng nằm trong hợp đồng vận tải mà người bán ký kết, và

c) Hoàn trả bất kỳ chi phí phát sinh nào do người bán trả nếu người mua không thể thực hiện nghĩa vụ của mình theo như mục B7 hoặc không hoàn thành việc thông báo cho người bán theo mục B10, với điều kiện hàng hóa đã được xác định là hàng hóa của hợp đồng.

B10. Thông báo cho người bán

Trong trường hợp người mua có quyền quyết định về thời gian giao hàng và/hoặc địa điểm đến hoặc điểm nhận hàng tại nơi đến đó, người mua phải thông báo cho người bán đầy đủ về việc đó.

10 Th8 2021

10 Th8 2021

10 Th8 2021

10 Th8 2021

17 Th6 2021

10 Th8 2021