Bán hàng

Đề ra hạn ngạch và lập danh sách

1. Hạn ngạch:

Hạn ngạch được thể hiện như một phần hoặc tỷ lệ trong tổng số chỉ tiêu bán hàng của công ty, được phân bổ cho một khu vực, nhóm bán hàng, một nhân viên bán hàng… phải thực hiện trong một giai đoạn.

Hạn ngạch được chia thành 2 nhóm: hạn ngạch trên cơ sở kết quả và hạn ngạch trên cơ sở hành vi.

a. Hạn ngạch trên cơ sở kết quả:

– Lượng bán hàng tương đối: một phần trong tổng lượng bán hàng của công ty được phân bổ cho một khu vực, có thể dưới hình thức sản lượng hoặc doanh số bán hàng.

– Hạn ngạch trên cơ sở khách hàng: một phần trong tổng lượng bán hàng của công ty phải thực hiện đối với một nhóm khách hàng hay một khách hàng. Những hạn ngạch này thường thể hiện mục tiêu của doanh nghiệp, chẳng hạn tăng số lượng khách hàng với mục tiêu thâm nhập thị trường hay tăng lượng bán cho một khách hàng với mục tiêu tăng sự thâm nhập thị trường.

– Hạn ngạch về tài chính: hạn ngạch được xác lập dựa trên các chỉ tiêu tài chính.

Lợi nhuận: hạn ngạch lập ra cho lợi nhuận sau thuế, lợi nhuận trên tài sản sử dụng (ROAM)…

Lãi gộp: hạn ngạch xác định cho tổng lãi gộp, nhằm đảm bảo mức độ lợi nhuận phải đạt được. Loại hạn ngạch này giúp doanh nghiệp tránh tình trạng nhân viên bán hàng chỉ tập trung bán các sản phẩm dễ bán mà không quan tâm đến những sản phẩm tạo ra lợi nhuận cao.

Kiểm soát chi phí: xác định các giới hạn về chi phí cho nhân viên bán hàng (tiếp khách, đi lại, giải trí…)

b. Hạn ngạch trên cơ sở hoạt động bán hàng:

Hạn ngạch được lập trên cơ sở các hoạt động cần thiết để tạo ra kết quả bán hàng thường là trong tương lai. Loại hạn ngạch này nhằm đo lường công sức, nỗ lực của nhân viên bán hàng thực hiện.

Các hạn ngạch trên cơ sở hoạt động bán hàng thông thường là:

– Số lần gọi điện thoại, thăm viếng khách hàng chào hàng.

– Số lượng thư chào hàng.

– Số lượng cửa hàng trưng bày.

– Tỷ lệ thành công chào hàng được tính như sau:

Số lượng bán hàng thành công/số lượng khách hàng tiếp cận

Số lượng bán hàng thành công/số lượng thư chào hàng

Lượng hàng bán được/khách hàng

1.1. Mục đích lập hạn ngạch:

Giám đốc bán hàng lập hạn ngạch với 3 mục đích chính:

– Kiểm soát: Giám đốc bán hàng không thể sử dụng thời gian để quan sát, kiểm soát các hoạt động hàng ngày của nhân viên bán hàng. Các hạn ngạch được thiết lập tốt sẽ là các công cụ kiểm soát, hướng dẫn làm việc, tạo cảm hứng cho nhân viên của Giám đốc Bán hàng.

– Khuyến khích: Giám đốc Bán hàng kết hợp hạn ngạch vào các chương trình thưởng cho nhân viên bán hàng Đây là một cách động viên tài chính hiệu quả.

– Đánh giá: hạn ngạch được sử dụng để đánh giá thực hiện của nhân viên bán hàng.

1.2. Để tạo nên chương trình hạn ngạch tốt:

Các yếu tố chính mà Giám đốc bán hàng cần lưu ý khi thiết lập chương trình hạn ngạch là:

– Thích hợp: Giám đốc bán hàng cần có sự phân tích, đánh giá các số liệu kết quả kinh doanh khoa học, hạn ngạch cần phù hợp với trách nhiệm của nhân viên bán hàng.

– Khả năng thực thi: hạn ngạch cao với phần thưởng tương ứng có tác dụng khuyến khích mạnh đối với nhân viên bán hàng. Nhưng nếu hạn ngạch quá xa khả năng có thể thực hiện được, không khả thi sẽ đưa đến việc nhân viên bán hàng không quan tâm hoặc gian lận trong việc thực hiện.

– Dễ hiểu: nguyên tắc KISS (“giữ cho đơn giản”) là cần thiết cho việc thiết lập hạn ngạch. Các hạn ngạch quá phức tạp không có khả năng lôi cuốn đối với nhân viên bán hàng.

– Đầy đủ: các tiêu chuẩn hướng dẫn, kiểm soát, đánh giá. Yếu tố này phản ánh tính quan trọng của các tiêu chuẩn đề ra.

– Có sự tham gia của nhân viên bán hàng: cần có sự tham gia ý kiến của nhân viên bán hàng trong việc thiết lập các hạn ngạch, điều này sẽ tăng mức độ cam kết của họ trong việc thực hiện, đạt được mục tiêu hạn ngạch.

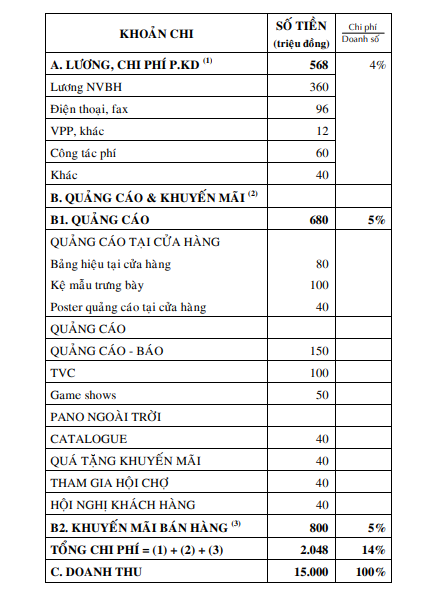

2. Lập ngân sách

“Ngân sách bán hàng là một bản liệt kê các yếu tố chi phí theo chức năng có liên quan đến bán hàng cá nhân ở một vùng lãnh thổ hoặc vùng hoạt động”

Ngân sách thường xác định hạn mức bằng tiền mà Giám đốc bán hàng, nhân viên bán hàng có thể chi phí theo các mục: tiền lương nhân viên bán hàng, tuyển dụng, giao tế, đi lại, khuyến mãi và quảng cáo…

Các phương pháp xây dựng ngân sách: hai phương pháp cơ bản xây dựng ngân sách được áp dụng là:

– Giám đốc bán hàng xây dựng ngân sách dựa vào các mục tiêu được xác định và nguồn tiền được sử dụng để thực hiện các hoạt động nhằm đạt được các mục tiêu.

– Giám đốc bán hàng xem xét các khoản chi phí của năm trước, lượng bán dự kiến năm sau để xây dựng ngân sách.

9 Th12 2020

10 Th12 2020

9 Th12 2020

10 Th12 2020

10 Th12 2020

9 Th12 2020