Sản xuất

Lựa chon quy trình sản xuất

1. Lựa chọn các khả năng trong qui trình sản xuất

Trong việc lựa chọn qui trình sản xuất, nhiều nhân tố cần phải được xem xét. Những nhân tố này là kích thước loạt sản xuất, sự biến động của sản phẩm, nhu cầu về vốn và phân tích kinh tế.

1.1. Kích thước loạt sản xuất và sự biến động của sản phẩm.

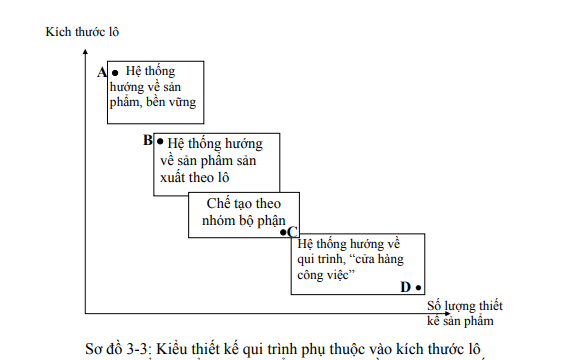

Sơ đồ 3-6 minh họa cho thấy kiểu qui trình thiết kế có thích hợp hay không phụ thuộc vào số lượng bản thiết kế sản phẩm và kích thước của loạt sản xuất trong hệ thống sản xuất.

Khi chúng ta chuyển từ điểm A sang điểm D trên sơ đồ, chi phí sản xuất và tính linh hoạt gia tăng. Tại điểm A, chỉ có một sản phẩm đơn độc và nhu cầu cho sản phẩm này rất lớn, nên hệ thống tổ chức sản xuất theo sản phẩm toàn bộ là thích hợp. Tuy chi phí sản xuất trên đơn vị sản phẩm thấp nhưng kiểu sản xuất này lại không linh hoạt, do máy móc được trang bị chuyên biệt và công nhân được huấn luyện để thích nghi cho việc sản xuất sản phẩm đó. Khi số lượng bản thiết kế sản phẩm gia tăng và kích thước loạt sản xuất giảm đi, tại điểm B chẳng hạn, hệ thống sản xuất hướng về sản phẩm theo loạt trở nên thích hợp. Mặc dù hệ thống này cũng còn kém linh hoạt nhưng việc đào tạo công nhân và trang bị máy móc ít chuyên biệt hơn để có thể chuyển sang sản xuất loại sản phẩm khác dễ dàng hơn và sự đa dạng của sản phẩm.

Vì chiến lược kinh doanh được phát triển cho mỗi dây chuyền sản xuất chủ yếu, việc xác định lượng cầu mong đợi cho từng sản phẩm và số kiểu sản phẩm cần thiết để chiếm lĩnh thị trường là một yếu quan trọng trong việc chọn kiểu thiết kế qui trình.

1.2 Nhu cầu vốn cho việc thiết kế qui trình.

Số lượng vốn cần thiết cho hệ thống sản xuất có xu hướng khác nhau đối với từng loại qui trình sản xuất. Trong sơ đồ 3-3 nói chung, số lượng vốn là lớn nhất ở điểm A và giảm dần sang điểm D. Nhu cầu về vốn của doanh nghiệp có thể là nhân tố quan trọng trong việc chọn kiểu thiết kế qui trình và chiến lược kinh doanh sẽ được điều chỉnh theo đó.

2. Phân tích kinh tế

Trong các nhân tố được xem xét, chi phí sản xuất là nhân tố quan trọng để chọn ra cách thức tổ chức sản xuất. Trong phần này chúng ta sẽ thảo luận về các hàm số chi phí của từng cách thức, các khái niệm như đòn cân hoạt động, phân tích hòa vốn và phân tích tài chính.

2.1 Hàm số chi phí của các qui trình.

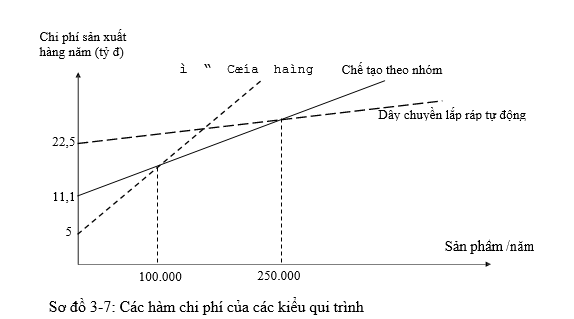

Như được lưu ý trước đây, từng loại thiết kế qui trình sản xuất có nhu cầu số lượng vốn khác nhau. Chi phí về vốn thông thường ấn định các khoản chi phí xảy ra trong từng tháng và đại diện cho các biện pháp đo lường chi phí vốn của xí nghiệp. Sơ đồ 3-7 minh họa cho thấy các hình thức khác nhau của thiết kế qui trình sản xuất từng loại sản phẩm có hàm chi phí khác nhau. Chi phí ban đầu về máy móc thiết bị cao, chi phí về nhà xưởng và các thiết bị khác cao thì tổng chi phí cố định sẽ cao hơn. Cũng thế, hình thức khác nhau của tổ chức sản xuất sẽ có chi phí biến đổi khác nhau tùy theo số lượng sản phẩm sản xuất trong từng tháng.

Ví dụ: Loại hình dây chuyền lắp ráp tự động có chi phí cố định hàng năm là 22,5 tỉ đồng, bao gồm các khoản chi phí có liên quan về rô-bô; máy tính cá nhân; và các máy móc thiết bị cần thiết khác cho dây chuyền lắp ráp tự động. Các khoản chi phí biến đổi (như lao động, nguyên vật liệu và các chi phí biến đổi khác) cho dây chuyền khá thấp so với các hình thức thiết kế qui trình sản xuất khác, vì độ dốc của hàm chi phí thấp. Điều này có nghĩa là tốc độ gia tăng chi phí chậm hơn tốc độ tăng khối lượng sản xuất hàng năm. Nếu như vốn sản xuất không phải là vấn đề quan tâm của đơn vị thì thiết kế qui trình được đề cập phụ thuộc vào số lượng sản phẩm sản xuất. Trong sơ đồ 3-7, nếu khối lượng sản xuất ít hơn 100.000 sản phẩm, một ‘cửa hiệu công việc’ sẽ thích hợp hơn; nếu như khối lượng từ 100.000 – 250.000 sản phẩm, kiểu ‘chế tạo theo nhóm’ phù hợp hơn; nếu trên 250.000 sản phẩm, ‘dây chuyền lắp ráp tự động’ được thích hơn.

2.2 Khái niệm về đòn cân hoạt động

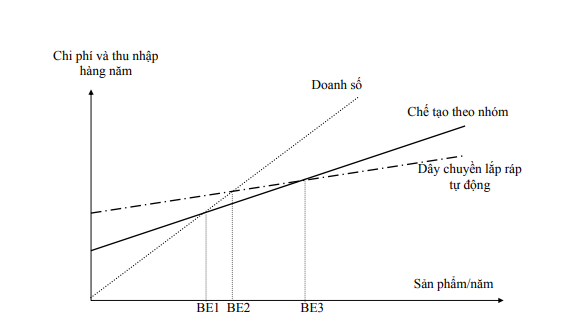

Đòn cân hoạt động là công cụ đo lường mối quan hệ giữa chi phí với doanh số bán hàng năm của một xí nghiệp. Nếu chi phí cố định cao trong tổng chi phí của xí nghiệp, ta cho rằng xí nghiệp có mức độ đòn cân hoạt động cao. Mức độ cao về đòn cân hoạt động, nếu những nhân tố khác là không đổi, khi có sự thay đổi trong doanh số bán sẽ dẫn đến sự thay đổi lớn trong thu nhập. Sơ đồ 3-8 minh họa vấn đề này.

Khái niệm đòn cân hoạt động có những ý nghĩa quan trọng trong việc chọn bản thiết kế qui trình.

* Lợi nhuận dài hạn lớn hơn có thể thấy được ở các qui trình sản xuất với đòn cân hoạt động lớn hơn khi sản xuất đạt đến một mức độ nhất định.

* Lỗ dài hạn càng lớn sẽ phát sinh từ những qui trình sản xuất với đòn cân hoạt động lớn hơn nếu như khối lượng sản xuất ít hơn điểm hòa vốn.

* Đòn cân hoạt động của một qui trình sản xuất càng cao, thì lợi nhuận trong tương lai càng không chắc chắn.

* Dự báo doanh số bán lớn không chắc chắn thì mức rủi ro càng lớn khi sử dụng qui trình có đòn cân hoạt động cao.

2.3 Phân tích điểm hòa vốn.

Phân tính hòa vốn được sử dụng rộng rãi để phân tích và so sánh, lựa chọn giữa các khả năng sản xuất. Trong bất kỳ hình thức nào, kết quả cũng có thể dễ dàng giải thích được. Đây là điểm thuận lợi quan trọng nhất, vì các nhà quản lý thường dễ dàng chấp nhận một vấn đề họ không thể giải quyết hơn là sử dụng giải pháp mà họ không hiểu. Tuy nhiên, yếu điểm cơ bản của phương pháp này là chúng ta giả sử khối lượng sản xuất biết được, chi phí có ảnh hưởng đến số lượng sản phẩm sản xuất ra và không tính đến giá trị của tiền tệ theo thời gian. Sơ đồ 3-9 minh họa điểm hòa vốn.

19 Th12 2020

18 Th12 2020

18 Th12 2020

18 Th12 2020

19 Th12 2020

18 Th12 2020