Kế toán

Phương pháp tổng hợp và cân đối kế toán

1. Nội dung và ý nghĩa của phương pháp tổng hợp – cân đối kế toán.

1.1 Nội dung của phương pháp tổng hợp – cân đối kế toán.

Phương pháp tổng hợp và cân đối kế toán là phương pháp kế toán tổng hợp số liệu từ các sổ kế toán, theo các mối quan hệ cân đối vốn có của kế toán, cung cấp các thông tin theo các chỉ tiêu kinh tế tài chính về tài sản và tình hình kết quả hoạt động sản xuất kinh doanh của đơn vị nhằm phục vụ công tác quản lý.

Trong công tác quản lý, ngoài các thông tin về từng nghiệp vụ kinh tế phát sinh, thông tin về tình hình và sự biến động của từng tài sản, từng nguồn vốn và từng quá trình sản xuất kinh doanh, các nhà quản lý cần thiết phải có các thông tin tổng quát về toàn bộ tài sản, nguồn vốn và các quá trình hoạt động của doanh nghiệp. Hạch toán kế toán là công cụ quản lý kinh tế, để đáp ứng yêu cầu thông tin phục vụ quản lý, cần thiết sử dụng phương pháp tổng hợp cân đối kế toán.

Về nội dung phương pháp tổng hợp – cân đối kế toán tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ vốn có của kế toán.

- Mối quan hệ cân đối tổng thể:

- Mối quan hệ giữa 2 mặt của tài sản trong đơn vị ở một thời điểm thể hiện qua phương trình kế toán:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

- Mối quan hệ cân đối về sự vận động của tài sản trong quá trình kinh doanh là quan hệ giữa thu nhập, chi phí và kết quả được biểu hiện:

Kết quả = Doanh thu – Chi phí

- Mối quan hệ cân đối bộ phận: là mối quan hệ cân đối từng mặt, từng bộ phận tài sản của đơn vị như cân đối nhập – xuất – tồn vật tư hàng hoá, cân đối thu – chi – tồn quỹ tiền mặt v.v…

Hình thức biểu hiện của tổng hợp – cân đối kế toán là hệ thống các bảng tổng hợp cân đối kế toán (hệ thống báo cáo kế toán) chia làm 2 bộ phận:

- Hệ thống bảng tổng hợp và cân đối tổng thể: được xây dựng trên cơ sở các quan hệ cân đối tổng thể để cung cấp các thông tin kinh tế tài chính tổng hợp về tài sản và tình hình, kết quả kinh doanh của đơn vị. Theo chế độ kế toán doanh nghiệp hiện hành ở Việt Nam bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng thuyết minh báo cáo tài chính.

- Hệ thống bảng tổng hợp và cân đối bộ phận: được xây dựng trên cơ sở các quan hệ tổng hợp cân đối bộ phận, đây là hệ thống báo cáo hớng dẫn được lập theo yêu cầu quản trị doanh nghiệp, thông tin trên các báo cáo này chủ yếu là phục vụ cho nhu cầu quản trị và điều hành doanh nghiệp . Do đó hệ thống báo cáo này khi lập không phải tuân thủ theo các quy định bắt buộc, mà nó được lập tùy thuộc vào nhu cầu cung cấp và sử dụng thông tin ở từng đơn vị.

- Ví dụ: Báo cáo công nợ, báo cáo TSCĐ, báo cáo tồn kho…

1.2. ý nghĩa của phương pháp Tổng hợp – Cân đối kế toán.

Phương pháp tổng hợp và cân đối kế toán trình bày một cách tổng quát, toàn diện tình hình tài sản, công nợ, nguồn vốn, tình hình và kết quả hoạt động kinh doanh của doanh nghiệp sau một kỳ kinh doanh nhất định. Phương pháp tổng hợp cân đối kế toán mà hình thức biểu hiện là các báo cáo kế toán, cung cấp các thông tin kinh tế tài chính chủ yếu cho việc đánh giá tình hình và kết quả hoạt động kinh doanh, đánh giá năng lực hoạt động và thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua và những dự đoán cho tương lai. Thông tin được phản ánh trên các báo cáo tài chính và báo cáo quản trị là căn cứ quan trọng cho việc đề ra các quyết định về quản lý, điều hành hoạt động sản xuất kinh doanh hoặc các quyết định đầu tư của chủ doanh nghiệp, chủ sở hữu, các chủ nợ, nhà nước… Đồng thời báo cáo tài chính còn là cơ sở cung cấp số liệu cần thiết để tiến hành phân tích hoạt động kinh doanh, phát hiện các tiềm năng chưa được sử dụng, đề xuất các biện pháp thích hợp nhằm động viên khả năng tiềm tàng, cải tiến công tác quản lý ở doanh nghiệp.

2. Bảng cân đối kế toán.

2.1. Nội dung, kết cấu bảng cân đối kế toán.

Bảng cân đối kế toán là hình thức biểu hiện của phương pháp tổng hợp cân đối kế toán, phản ánh tổng quát tình hình tài sản của đơn vị theo hai cách phân loại: tài sản và nguồn vốn, tại một thời điểm nhất định dưới hình thái tiền tệ.

Bảng cân đối kế toán tổng hợp và trình bày một cách tổng quát, tàon diện tình hình tài sản, công nợ, vốn chủ sở hữu của đơn vị tại một thời điểm nhất định sau một kỳ hạch toán. Thời điểm lập bảng cân đối kế toán thường là sau một kỳ kinh doanh có thể là quý, năm.

Bảng cân đối kế toán cung cấp các thông tin kinh tế tài chính chủ yếu cho việc đánh giá tình trạng tài sản, tình trạng tài chính sau kỳ hoạt động đã qua. Thông tin của bảng cân đối kế toán rất cần thiết cho chủ đầu tư, chủ doanh nghiệp, Nhà nước, ngân hàng, người cung cấp… để phục vụ cho việc ra quyết định quản lý.

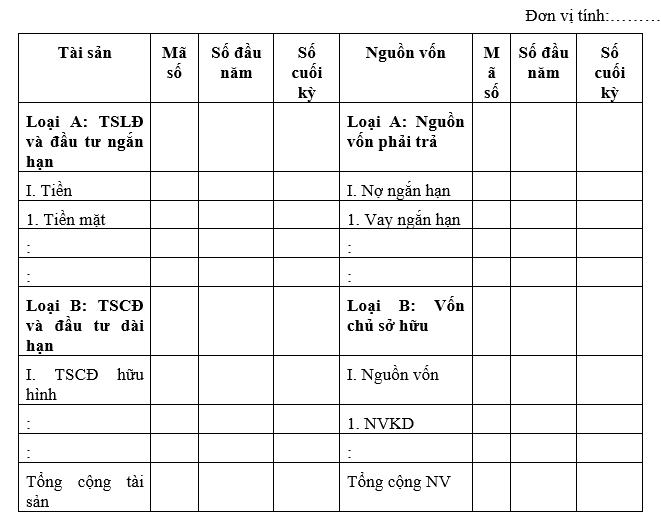

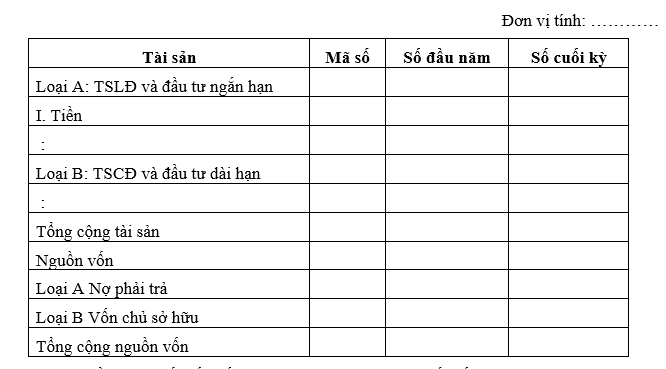

Nội dung của bảng cân đối kế toán:

Bảng cân đối kế toán phản ánh tổng quát tình hình tài sản của đơn vị theo hai cách phân loại tài sản và nguồn vốn nên được chia làm 2 phần:

- Phần tài sản: Bao gồm một hệ thống chỉ tiêu kinh tế được chia thành từng loại, mục, khoản phản ánh tình trạng của tài sản và cơ cấu của tài sản.

- Về mặt kinh tế số liệu bên tài sản phản ánh tổng quát năng lực sản xuất kinh doanh của đơn vị.

- Về mặt pháp lý: Số liệu của hệ thống chỉ tiêu kinh tế này phản ánh giá trị các tài sản mà doanh nghiệp đang chiếm hữu và sử dụng cho hoạt động kinh doanh ở doanh nghiệp.

- Phần nguồn vốn: Bao gồm một hệ thống chỉ tiêu kinh tế được chia thành từng loại, mục, khoản phản ánh tình trạng của nguồn vốn và cơ cấu của nguồn vốn.

- Về mặt kinh tế: Số liệu bên nguồn vốn phản ánh tổng quát tình trạng tài chính của doanh nghiệp.

- Về mặt pháp lý: Số liệu của hệ thống chỉ tiêu kinh tế này phản ánh trách nhiệm và nghĩa vụ của doanh nghiệp trước chủ đầu tư và chủ nợ về các nguồn vốn mà doanh nghiệp huy động cho hoạt động kinh doanh của doanh nghiệp.

Cả hai phần tài sản và nguồn vốn đều có các cột chỉ tiêu phản ánh các chỉ tiêu kinh tế, cột mã số để mã hoá các chỉ tiêu, cột số đầu năm để phản ánh tình trạng tài sản và nguồn vốn ở thời điểm đầu năm, cột số cuối kỳ để phản ánh tình trạng tài sản và nguồn vốn ở thời điểm cuối kỳ.

Kết cấu: Bảng cân đối kế toán có hai kiểu kết cấu:

- Kết cấu 2 bên: Mẫu bảng cân đối kế toán kết cấu kiểu 2 bên

Bảng cân đối kế toán

Đến ngày tháng năm .

- Kết cấu kiểu 1 bên: Mẫu bảng cân đối kế toán kết cấu kiểu 1 bên

Bảng cân đối kế toán

Đến ngày tháng năm ,

Về nguyên tắc sắp xếp các chỉ tiêu trên bảng cân đối kế toán căn cứ:

- Mối quan hệ tài trợ giữa tài sản và nguồn vốn.

- Các chỉ tiêu bên tài sản được sắp xếp theo tính chất lưu động giảm dần của tài sản.

- Các chỉ tiêu bên nguồn vốn được sắp xếp theo tính chất cấp bách của nguồn vốn giảm dần:

2.2. Tính chất của bảng cân đối kế toán.

Tính chất cơ bản nhất của bảng cân đối kế toán là tính cân đối biểu hiện: Tổng số tiền phần tài sản và tổng số tiền phần nguồn vốn của bảng cân đối kế toán được lập ở một thời điểm luôn bằng nhau.

Tính chất cân đối của bảng cân đối kế toán là một tất yếu khách quan, vì bảng cân đối kế toán được xây dựng trên cở sở quan hệ tổng hợp và cân đối tổng thể giữa tài sản và nguồn được biểu hiện bằng phương trình cơ bản của kế toán là:

Tài sản = Vốn chủ sở hữu + Nợ phải trả.

Mặt khác, tài sản và nguồn vốn là hai mặt của khối lượng tài sản của doanh nghiệp được xem ở tại một thời điểm nhất định.

Ngoài ra, khi xem xét mối quan hệ tài trợ giữa tài sản và nguồn vốn một vấn đề khách quan nữa là mỗi một loại tài sản đều do một hoặc một số nguồn vốn nhất định hình thành và mỗi một nguồn vốn đều có thể hình thành nên một hoặc một số tài sản nhất định. Từ đó có thể thấy được quan hệ cân đối từng bộ phận tài sảnvà nguồn vốn, cũng như các mối quan hệ khác và thông qua nghiên cứu các mối quan hệ đó giúp cho ngời quản lý thấy rõ tình hình huy động, đầu tư, hoặc quan hệ giữa công nợ và khă năng thanh toán… làm cho hoạt động tài chính thực sự trở nên có hiệu quả.

Trong quá trình hoạt động của doanh nghiệp, thường xuyên phát sinh các nghiệp vụ kinh tế có nội dung khác nhau làm cho tài sản và nguồn vốn của doanh nghiệp biến động. Do đó tại các thời điểm khác nhau, tình trạng tài sản và nguồn vốn của doanh nghiệp cũng khác nhau.

Để xem xét tính chất cân đối của bảng cân đối kế toán cần thiết phải nghiên cứu sự ảnh hưởng của các nghiệp vụ kinh tế phát sinh đến bảng cân đối kế toán.

Các nghiệp vụ kinh tế phát sinh gồm nhiều loại nhưng xét theo chiều hướng ảnh hưởng đến sự biến động của tài sản và nguồn vốn thì không ngoài 4 trường hợp sau:

- Trường hợp 1: Nghiệp vụ kinh tế phát sinh làm cho một khoản tài sản tăng và một khoản tài sản khác giảm tương ứng.

- Trường hợp 2: Nghiệp vụ kinh tế phát sinh làm cho một khoản nguồn vốn tăng và một khoản nguồn vốn khác giảm tương ứng.

- Trường hợp 3: Nghiệp vụ kinh tế phát sinh làm cho một khoản tài sản tăng và một khoản nguồn vốn tăng tương ứng.

- Trường hợp 4: Nghiệp vụ kinh tế phát sinh làm cho một khoản tải sản giảm và một khoản nguồn vốn giảm tương ứng.

Xét vận động của 4 loại quan hệ trên tác động đến bảng cân đối kế toán qua ví dụ cụ thể:

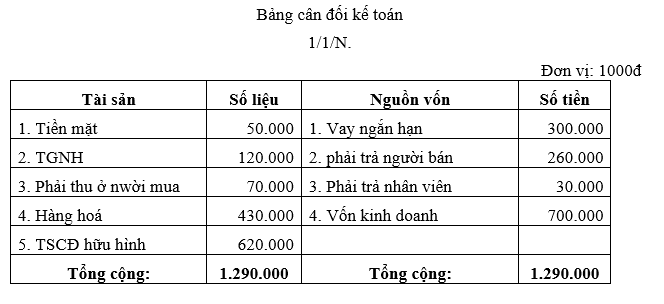

Tại doanh nghiệp X có tài liệu như sau:

Trong quý I/N có các nghiệp vụ kinh tế phát sinh như sau: (ĐV:1000đ)

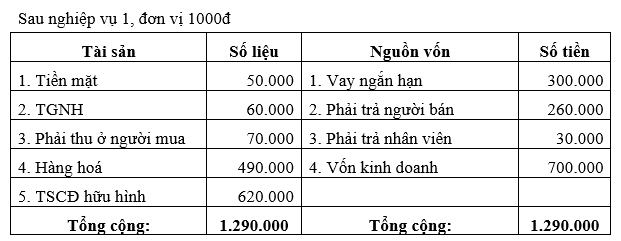

VD1: Mua hàng hoá trị giá 60.000 đã thanh toán TGNH, hàng đã nhập kho. Nghiệp vụ kinh tế là cho hàng hoá tăng thêm 60.000, kho hàng hoá sau nghiệp vụ kinh tế này là 490.000, đồng thời TGNH giảm 60.000, số dư TGNH sau nghiệp vụ kinh tế phát sinh còn 60.000, tổng số tiền bên tài sản nguồn vốn không thay đổi. Ta có:

Bảng cân đối kế toán

Như vậy nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng đến bên tài sản của bảng cân đối kế toán, làm cho loại tài sản này tăng lên, loại tài sản khác giảm đi tương ứng, làm cho số lượng và tỷ trọng của các khoản mục bị ảnh hưởng thay đổi, còn các khoản mục khác và số tổng cộng không thay đổi, do đó ta có tổng số tiền phần tài sản = tổng số tiền phần nguồn vốn.

VD2: Vay ngắn hạn ngân hàng trả nợ người bán 100.000. Nghiệp vụ kinh tế phát sinh làm cho khoản vay ngắn hạn tăng 100.000, sau nghiệp vụ kinh tế số dư tiền vay ngắn hạn là 400.000, đồng thời khoản phải trả người bán giảm 100.000, sau nghiệp vụ kinh tế phát sinh số dư công nợ người bán là 160.000 tổng số tiền bên tài sản và nguồn vốn không thay đổi.

Như vậy, nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng đến bên nguồn vốn của bảng cân đối kế toán, làm cho loại nguồn vốn này tăng lên, loại nguồn vốn khác giảm đi tương ứng, làm cho số lượng và tỷ trọng của các khoản mục bị ảnh hưởng thay đổi, còn các khoản mục khác và số tổng cộng không thay đổi, do đó ta có tổng số tiền phần tài sản = tổng số tiền phần nguồn vốn.

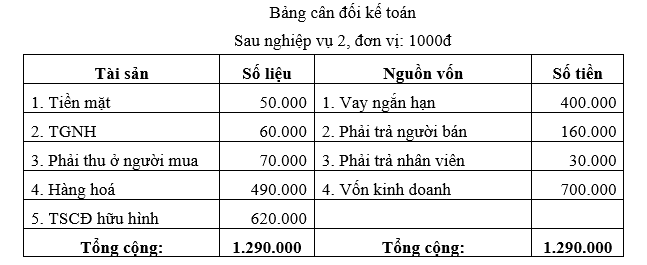

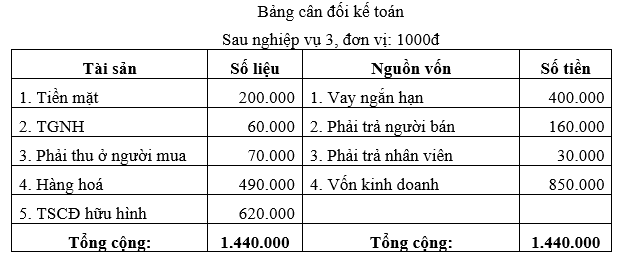

VD3: Nhận vốn kinh doanh bằng tiền mặt 150.000 nhập quỹ: Nghiệp vụ kinh tế phát sinh làm vốn kinh doanh tăng 150.000, sau nghiệp vụ kinh tế này vốn kinh doanh có số dư 850.000, đồng thời tiền mặt tăng 150.000, sau nghiệp vụ kinh tế này số dư tiền mặt là 200.000 tổng số tiền phần tài sản tăng 150.000 thành 1.440.000 tổng số tiền phần nguồn vốn tăng 150.000 thành 1.440.000.

Như vậy, nghiệp vụ kinh tế phát sinh ảnh hưởng đến hai bên của bảng cân đối kế toán làm cho tài sản tăng lên đồng thời nguồn vốn tăng tương ứng, làm cho số lượng của các khoản mục bị ảnh hưởng thay đổi, tỷ trọng của tất cả các khoản mục thay đổi, tổng số tiền phần tài sản và tổng số tiền phần nguồn vốn cùng tăng lên một lượng như nhau, do đó ta có tổng số tiền phần tài sản = tổng số tiền phần nguồn vốn.

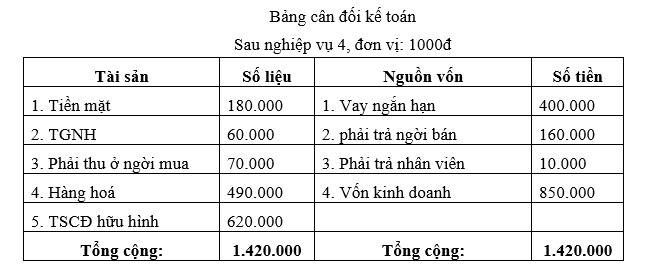

VD 4: Xuất quỹ tiền mặt để trả lương nhân viên 20.000. Nghiệp vụ kinh tế phát sinh làm cho tiền mặt giảm 20.000 sau nghiệp vụ này số dư quỹ tiền mặt là 180.000. Đồng thời khoản phải trả nhân viên giảm 20.000, sau nghiệp vụ này số dư khoản phải trả nhân viên là 10.000, tổng số tiền phần tài sản giảm 20.000 còn 1.420.000, tổng số tiền phần nguồn vốn giảm 20.000 còn 1.420.000.

Như vậy, nghiệp vụ kinh tế phát sinh ảnh hưởng đến hai bên của bảng cân đối kế toán làm cho tài sản giảm đi đồng thời nguồn vốn giảm tương ứng, làm cho số lượng của các khoản mục bị ảnh hưởng thay đổi, tỷ trọng của tất cả vốn cùng giảm một lượng như nhau, do đó ta có tổng số tiền phần tài sản = tổng số tiền phần nguồn vốn.

Kết luận: trong quá trình hoạt động kinh doanh, mỗi nghiệp vụ kinh tế phát sinh ảnh hưởng ít nhất đến hai khoản mục trên bảng cân đối kế toán:

- Nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng tới một bên tài sản hoặc nguồn vốn của bảng cân đối kế toán thì chỉ làm thay đổi tỷ trọng các khoản mục tài sản hoặc nguồn vốn, số tổng cộng không thay đổi.

- Nghiệp vụ kinh tế phát sinh làm ảnh hưởng tới cả hai bên tài sản và nguồn vốn của bảng cân đối kế toán thì nó làm cho tỷ trọng các khoản mục bên tài sản và bên nguồn vốn thay đổi, tổng số tiền bên tài sản và bên nguồn vốn cùng tăng hoặc cùng giảm.

- Bất kỳ nghiệp vụ kinh tế phát sinh nào cũng không làm mất tính cân đối của bảng cân đối kế toán.

3. Mối quan hệ giữa bảng cân đối kế toán và tải khoản kế toán.

Trong hệ thống thông tin của kế toán, phương pháp tài khoản kế toán được coi là bộ xử lý trung tâm. Thông tin đơn lẻ, cá thể từ chứng từ kế toán qua bộ xử lý sẽ trở thành thông tin tài chính tổng hợp, để thông tin này trở nên thông dụng và hữu ích thì phương pháp tổng hợp cân đối kế toán được coi là nơi cung cấp thông tin “đầu ra” hay có thể nói nếu tài khoản là nơi xử lý thông tin thì tổng hợp – cân đối kế toán là nơi truyền tải thông tin đến cho người sử dụng. Tài khoản kế toán và bảng cân đối kế toán đều phản ánh tình trạng đối tượng kế toán xong ở phạm vi mức độ khác nhau. Bảng cân đối kế toán phản ánh đối tượng kế toán ở trạng thái tĩnh tại một thời điểm, còn tài khoản kế toán phản ánh đối tượng kế toán cả trạng thái tĩnh và trạng thái vận động, là thông tin của cả quá trình. Do đó giữa tài khoản kế toán và bảng cân đối kế toán có mối quan hệ mật thiết với nhau trong một chu trình thông tin thông suốt của kế toán. Mối quan hệ giữa tài khoản kế toán và bảng cân đối kế toán là quan hệ về số liệu, biểu hiện:

Mỗi chỉ tiêu kinh tế trên bảng cân đối kế toán đều tương ứng với một tài khoản để phản ánh tình hình và sự vận dụng của đối tượng kế toán trong kỳ, tên gọi của các chỉ tiêu kinh tế trên bảng cân đối kế toán đều tương ứng với tên gọi của tài khoản kế toán và phù hợp với nội dung kinh tế của các đối tượng kế toán mà chúng phản ánh.

- Đầu niên độ kinh doanh khi mở các tài khoản kế toán để theo dõi tình hình và sự vận động của đối tượng kế toán trong kỳ, số dư đầu kỳ của các tài khoản kế toán có thể căn cứ vào số cuối kỳ ở bảng cân đối kế toán kết thúc niên độ kinh doanh trước để ghi hoặc để kiểm tra.

- Cuối kỳ kinh doanh căn cứ vào số dư cuối kỳ của các tài khoản kế toán để lập bảng cân đối kế toán ở cuối kỳ theo nguyên tắc số dư cuối kỳ các tài khoản tài sản được xếp vào các chỉ tiêu bên tài sản của bảng cân đối, số dư cuối kỳ các tài khoản nguồn vốn được xếp vào các chỉ tiêu bên nguồn vốn của bảng cân đối kế toán.

22 Th9 2020

14 Th9 2020

23 Th9 2020

18 Th9 2020

9 Th10 2020

14 Th9 2020